Традиционный способ расчета продажных цен

Лекция по теме 1.7. Механизмы ценообразования на продукцию.

1. Понятия цены и ценообразования.

2. Состав и структура цены.

3. Способы расчета продажной цены:

• традиционный;

• рыночный;

• комбинированный.

Ценообразование - это процесс установления уровней, структуры, динамики цен, образующих единую систему.

В понятие «ценообразование» входит совокупность организационных и методологических мер по определению цены на товары в их продвижении из сферы производства в сферу обращения и потребления.

Каждая цена включает в себя определенные элементы, и в зависимости от вида цены состав этих элементов может меняться.

Важной задачей является определение структуры цены, то есть соотношения отдельных элементов цены, выраженных в процентах или долях единицы.

Важным является также обоснованность каждого элемента цены.

На основе структуры цены определяются резервы снижения себестоимости. Если в составе цен большой удельный вес занимают прибыль и налоги, то у предприятия имеется возможность последовательно снижать цену товара, увеличивая продажи и вытесняя конкурентов.

Состав и структура цены:

| Издержки производства | Прибыль | Акциз | НДС | Снабженческо-сбытовая надбавка | Торговая надбавка | ||

| Оптовая цена предприятия (без НДС) | |||||||

| Отпускная цена предприятия (без НДС) | |||||||

| Отпускная цена предприятия с НДС

(покупная цена для оптового посредника) | |||||||

| Цена продажи оптового посредника (покупная цена в предприятиях торговли) | |||||||

| Розничная цена | |||||||

Формирование цены на продукты питания и услуги – это сложный процесс. Состав и структура цены на кулинарную продукцию и покупные товары имеет свои особенности, отличные от цен розничной торговли и от порядка установления цен на продукцию промышленного производства. Это связано со спецификой общественного питания, отражающейся в функциях производства кулинарной продукции, реализации и организации потребления. Следовательно, цены в сфере общественного питания должны покрывать затраты, связанные с производством продукции, её реализацией и потреблением, а также обеспечивать получение предприятиями необходимого размера прибыли.

Но в общественном питании отсутствует раздельный учёт издержек производства и обращения, а также потоварный учёт, что делает невозможным определение себестоимости продукции. Поэтому предприятия питания формируют цену продажи на кулинарную продукцию и покупные товары с использованием наценки.

Структура цены продажи на продукцию общественного питания:

| Цена блюда

| |||||

| Стоимость сырья | наценки | ||||

| НДС | Валовый доход | ||||

| Издержки производства и обращения | Прибыль | ||||

Цена на продукцию общественного питания в качестве прямых затрат включает только стоимость сырья в закупочных ценах в соответствии с рецептурами блюд, а остальные элементы – издержки и прибыль – отражаются в цене косвенно, через наценку. Поэтому издержки производства представляют собой не полную производственную себестоимость готовой продукции, а лишь затраты, связанные с её производством.

Производственная и полная себестоимость кулинарной продукции:

| Затраты на реализацию | Затраты на производство | Себестоимость продукции общественного питания | ||

| Себестоимость сырья и полуфабрикатов | Издержки производства | Издержки обращения | Затраты на организацию потребления | |

Наиболее сложным и важным в процессе определения структуры цены продукции питания является определение размера наценки. Размеры наценок могут дифференцироваться в зависимости от вида продукции (товаров), места, времени реализации и потребительского спроса. Размер наценки зависит, прежде всего, от типа и профиля предприятия питания, который влияет на ассортимент реализуемой продукции, её разнообразие и сложность изготовления. Необходимо также учитывать материально-техническое оснащение предприятия, методы и качество обслуживания, перечень предоставляемых услуг и т.д.

|

|

|

На предприятиях питания применяются как затратные, так и рыночные методы определения цен.

При использовании затратных методов ценообразования рассчитывается наценка на продукцию или на отдельные виды сырья и продуктов по следующей формуле:

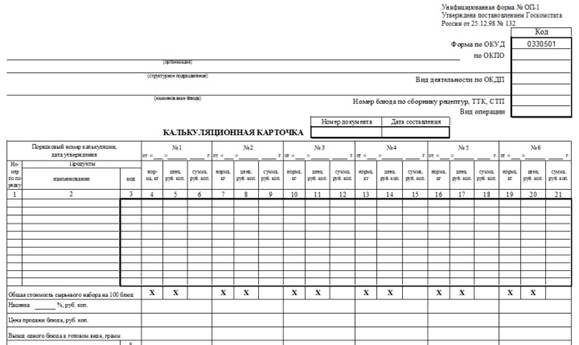

Затем исчисляют цену продажи на продукцию (блюда) с оформлением соответствующей калькуляционной карточки (приложение 2). При составлении калькуляции стоимость сырья может определяться из расчета на 100 блюд для определения цены одного блюда. Перед составлением калькуляции необходимо знать ассортимент выпускаемых блюд и кулинарных изделий, нормы закладки сырья по Сборнику рецептур блюд или разработанным технологическим картам. Исчисленная в калькуляционной карточке цена продажи действует до изменения компонентов в сырьевом наборе и цен на сырье и продукты.

В заведениях общепита должна быть принята четкая методика определения продажной цены блюд. Это касается столовых, кафе, ресторанов, пиццерий, бургерных и даже точек продаж уличной еды. В противном случае предприниматель может попасть в проблемную ситуацию. С подобной проблемой может столкнуться каждый руководитель заведения общепита, который уделяет недостаточно внимания расчету продажной цены блюд. Сегодня мы разберем, какие существуют способы определения стоимости готовой продукции, позволяющие оперативно реагировать на изменения себестоимости. Также из статьи предприниматели узнают о современных инструментах контроля продажной цены, позволяющих получать максимальную прибыль.

|

|

|

Способы расчета продажной цены

Единого подхода к расчету продажной цены блюд в общепите не существует. В школьных столовых методика одна, а в престижных ресторанах – другая. Ведь цена блюда может зависеть не только от стоимости ингредиентов и торговой наценки, но и от его роли в меню.

На практике выделяют три метода расчета продажной цены, которые используются в сфере общепита и уличной еды:

- традиционный;

- рыночный;

- комбинированный.

Во всех указанных способах расчета продажной цены расход сырья строго нормирован. То есть затраты на стандартное рецептурное блюдо примерно одинаковы во всех заведениях. Но конечное значение ценника может сильно отличаться из-за влияния самых разнообразных факторов.

Традиционный способ расчета продажных цен

При традиционном способе расчета продажной цены блюда его стоимость определяется путем составления калькуляционной карточки по форме ОП-1. В ней указывается себестоимость ингредиентов, наценка и продажная цена одной порции. Для удобства в карточке может указываться количество сырья, необходимое для изготовления 100 блюд.

При традиционном способе можно использовать два метода расчета конечной цены:

- производственный;

- торговый.

Они отличаются методологией, но имеют общий порядок составления калькуляции.

При производственном методе ингредиенты в калькуляционной карте учитываются по закупочной стоимости, а уже к полученной цене порции прибавляются дополнительные надбавки: наценка и НДС. Такой способ расчета продажной цены подходит для заведений общепита, продающих одинаковые блюда с различной наценкой. Например, когда единая кухня изготавливает один и тот же суп для столовой и ресторана.

При торговом методе учет стоимости ингредиентов в калькуляционной карточке производится по продажной цене. В результате получаемая итоговая сумма является конечным ценником, который вносится в меню. Этот способ более удобен для заведений общепита с единой наценкой на все блюда.

Использование традиционного метода расчета продажных цен характерно в большей степени для кафе, пиццерий, столовых, где себестоимость сырья занимает значительную часть расходов.

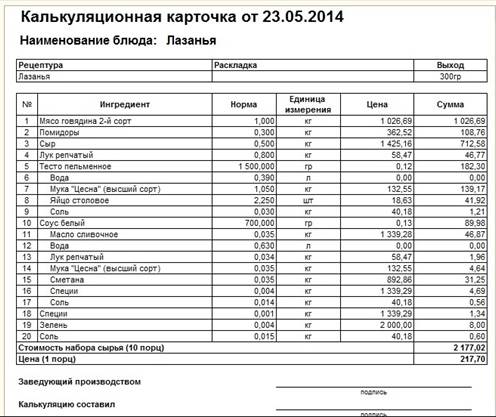

Упрощенная калькуляционная карточка блюда

При использовании для автоматизации торговли программы складского учета ЕКАМ на блюдо составляется технико-технологическая карта. В неё подтягиваются актуальные закупочные цены на сырье, в результате чего руководитель может ежедневно оценивать рентабельность каждого пункта меню. Это позволит своевременно корректировать ценовую политику и обеспечивать стабильную прибыль бизнеса.

Дата добавления: 2020-11-29; просмотров: 318; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!