Погашение основного долга одним платежом

ЛАБОРАТОРНАЯ РАБОТА №5

ЗАДАЧА ВЫБОРА КРЕДИТА.

СОСТАВЛЕНИЕ ПЛАНА ЕГО ПОГАШЕНИЯ

Целью лабораторной работы является усвоение методик составления плана погашения долга двумя способами: погашение основного долга равными долями (дифференцированные платежи), погашение кредита равными срочными уплатами (аннуитетные платежи).

Исходными данными для работы являются результаты лабораторных работ №2-3. Размер необходимого кредита определяется как объем первоначальных вложений плюс оборотный капитал первого года (т.е. издержки, необходимые для реализации производственных планов первого года, безусловно, не учитывая амортизацию).

Задача заключается в определении числа лет (или месяцев), на которые следует взять кредит и за которые возможна его выплата, учитывая будущие прибыли по проекту.

Таким образом, ежегодные выплаты по кредиту должны быть меньше ежегодной прибыли по проекту. Вы должны это показать, например, графически.

Возможные схемы кредитования: погашение основного долга равными долями (дифференцированные платежи), погашение кредита равными срочными уплатами (аннуитетные платежи), погашение кредита переменными срочными уплатами, погашение основной суммы долга единовременным платежом в конце срока с постоянной выплатой процентов, погашение основной суммы долга и процентов по нему единовременным платежом в конце срока ссуды.

|

|

|

В лабораторной работе предлагается изучить первые две схемы (минимум одну – первую).

Погашение основного долга равными долями

Если основной долг (без процентов) погашается ежегодными равными долями, то сумма, идущая на его погашение в каждом периоде, составит:

d = D / n,

где D – тело кредита (основной долг), п – количество лет.

Процентные платежи первого периода (первого года) составят:I1=D*r, где r – ставка по кредиту.

Таким образом, сумма, выплачиваемая в первый период, Y=d + I.

Процентные платежи второго года I2=(D-d)*r. D вычитаем, так как на первом периоде сумма d была внесена.

Таким образом, сумма, выплачиваемая во втором периоде, Y=d + I.

Процентные платежи третьего года I3=(D-d-d)*r. D вычитаем еще раз d, так как на втором периоде сумма d была внесена.

Таким образом, сумма, выплачиваемая во втором периоде, Y=d + I.

И т.д.

Таблица 1 - План-график погашения кредита равными долями

| Год | Остаток непогашенного кредита на начало года Dt-1 | Погасительный платеж d | Проценты по кредиту It | Срочный годовой платеж Yt |

| 1 | ||||

| 2 | ||||

| … | ||||

| n | ||||

|

|

|

Пример 1

Фирма получила кредит на 5 лет в размере 10 млн. долл. под 25% годовых с ежегодной выплатой процентов; погашение основного долга должно производиться равными ежегодными долями по схеме постнумерандо. Требуется составить план-график погашения кредита. Сделайте вывод.

Запись условия задачи: Дано:

n=5 лет;

D0=10 000 000 долл.;

r=25% годовых;

Решение:

Определим размер ежегодных долей в погашение основного долга (погасительный платеж) по формуле :

d = 10 000 000/5=2 000 000 долл.

Процентные платежи должны образовывать убывающую арифметическую прогрессию:

I1=10 000 000 *0,25 =2 500 000 долл.

I2=(10 000 000 – 2 000 000)* 0,25 = 2 000 000 долл. и т.д.

План-график погашения кредита представим в таблице 2.

Таблица 2 - План-график погашения кредита равными долями

| Год | Остаток непогашенного кредита на начало года Dt -1 | Погасительный платеж d | Проценты по кредиту It | Срочный годовой платеж Yt |

| 1 | 2 | 3 | 4 | 5=3+4 |

| 1 | 10 000 000 | 2 000 000 | 2 500 000 | 4 500 000 |

| 2 | 8 000 000 | 2 000 000 | 2 000 000 | 4 000 000 |

| 3 | 6 000 000 | 2 000 000 | 1 500 000 | 3 500 000 |

| 4 | 4 000 000 | 2 000 000 | 1 000 000 | 3 000 000 |

| 5 | 2 000 000 | 2 000 000 | 500 000 | 2 500 000 |

| ИТОГО | 10 000 000 | 7 500 000 | 17 500 000 |

|

|

|

Таким образом, в целом за 5 лет общие расходы составят 17 500 000 долл., что превышает размер кредита на 75%.

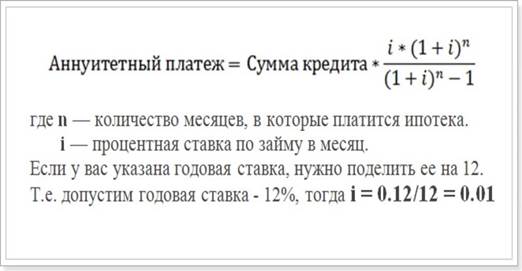

Погашение кредита равными срочными уплатами

Пусть аннуитетный платеж Y.

Таблица 3 - План-график погашения кредита равными срочными уплатами

| Год | Величина непогашенного. кредита на начало года, Dt-1 | Срочные платежи, Y | Проценты за кредит,It | Погашение долга,dt=Y-It |

| 1 | D0= | |||

| 2 | D1= | |||

| … | ||||

| n | Dn= | |||

Пример 2

Изменим условие примера 1. Пусть фирма получила кредит на 5 лет в размере 10 млн. долл. под 25% годовых. Погашение кредита должно осуществляться на условии ежегодных равных срочных уплат (схема постнумерандо). Требуется составить план-график погашения кредита. Сделайте вывод.

Решение:

Условия задачи позволяют предствить поток срочных платежей в виде постоянной ренты постнумерандо. Определяем величину ежегодного платежа по формуле :

(расчет проводится по вышеуказанной формуле аннуитетного платежа).

(расчет проводится по вышеуказанной формуле аннуитетного платежа).

Находим размер первого погасительного платежа и остаток долга на начало второго года:

|

|

|

d1=3718467,4-1000000*0,25=1218467,4 долл.

D1=10000000 – 1218467,4 = 8781532,6 долл.

Результаты последующих аналогичных вычислений сведем в таблицу 4.5.

Таблица 4.5- План-график погашения кредита равными срочными уплатами

| Год | Величина непогашенного. кредита на начало года, Dt -1 | Срочные платежи, Y | Проценты за кредит, It | Погашение долга, dt = Y - It |

| 1 | 2 | 3 | 4 | 5 |

| 1 | D0=10 000 000 | 3 718 467,4 | 2 500 000 | 1 218 467,4 |

| 2 | D1=8 781 532,6 | 3 718 467,4 | 2 195 383,1 | 1523 084,2 |

| 3 | D2=7 258 448,3 | 3 718 467,4 | 1 814 612,0 | 1 903 855,3 |

| 4 | D3=5 354 592,9 | 3 718 467,4 | 1 338 648,2 | 2 379 819,1 |

| 5 | D4=2 974 773,7 | 3 718 467,4 | 743 693,4 | 2 974 774,0 |

| ИТОГО | 18 592 337,0 | 8 592 337,0 | 10 000 000 |

Таким образом, в целом за 5 лет общие расходы составят 18 592 337,0 долл., что превышает размер кредита на 85,9% и менее выгодно для заемщика по сравнению с погашением основного долга равными долями.

Погашение основного долга одним платежом

В этом случае сам заем называется основным долгом, а наращиваемый добавок - процентными деньгами. Пусть заем в сумме Р выдан под r сложных ссудных процентов на n периодов. За первый год процентные деньги составят величину r × P. Если эти деньги выплатить, то останется только основной долг в размере Р. Таким же образом в конце каждого года (кроме последнего) выплачивается одна и та же величина r × P. В конце n -ного, последнего года, выплаты составят величину r × P+Р, процентные деньги и сумму основного долга.

Общая сумма выплат за n периодов составит величину Р+ r × P × n = P (1+ nr ), т.е. операция погашения займа способом погашения основного долга одним платежом в конце эквивалентна наращению долга по схеме простых процентов по ставке r .

Дата добавления: 2020-11-29; просмотров: 93; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!