Показатели эффективности вложения средств

Занятие 31-32. Финансовые ресурсы организаций. Показатели финансового состояния организаций

Показатели финансового состояния организации

Перед выдачей кредита и заключением кредитного договора банк определяет правоспособность и оценивает кредитоспособность (платежеспособность) предпринимателя, а также осуществляет контроль наличия у кредитополучателя просроченной задолженности по ранее выданным и непогашенным кредитам в иных банках на основании предоставленных документов и информации из других источников.

Кредитоспособность – способность кредитополучателя полностью в определенный срок выполнить свои обязательства по кредитному договору. Оценка кредитоспособности проводится на основе всестороннего анализа производственно-хозяйственной деятельности потенциального кредитополучателя. Банк анализирует принципиальную возможность предоставления кредита, определяет степень риска, который он готов взять на себя, размер кредита и условия кредитования (срок, процентная ставка, комиссии и др.).

Для отнесения кредитополучателя к определенной группе кредитного риска каждый банк вправе сформировать собственную количественную систему оценки, определяет перечень анализируемых показателей, методику их расчета, значимость (ранг) показателей.

При оценке кредитоспособности на базе анализа системы финансовых показателей, рассчитываемых по данным бухгалтерской отчетности кредитополучателя, банк изучает коэффициенты:

|

|

|

ликвидности;

обеспеченности собственными средствами;

финансовой устойчивости;

прибыльности (рентабельности).

Платёжеспособность — способность хозяйствующего субъекта к своевременному выполнению денежных обязательств, обусловленных законом или договором, за счёт имеющихся в его распоряжении денежных ресурсов.

Ликвидность баланса выражается, в свою очередь, в степени покрытия займов хозяйствующего субъекта, предприятия его активами, срок превращения которых в деньги соответствует сроку погашения долгов.

Ликвидность означает безусловную платежеспособность предприятия и предполагает постоянное равенство между активами и долгами как по общей сумме, так и по срокам наступления. Организация считается ликвидным, если она может погасить свою краткосрочную кредиторскую задолженность за счет реализации оборотных (текущих) активов.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с задолженностями по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

|

|

|

При этом банк проводит первичную оценку предпринимателя по критериям неплатежеспособности в соответствии с Инструкцией о порядке расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования, утвержденная постановлением Министерства финансов Республики Беларусь и Министерством экономики Республики Беларусь 27.12.2011 № 140 определяет порядок расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования и применяется в отношении государственных и негосударственных юридических лиц (кроме бюджетных, страховых организаций, банков и небанковских кредитно-финансовых организаций, ассоциаций и союзов, казенных предприятий), их обособленных подразделений, имеющих отдельный баланс, индивидуальных предпринимателей, принявших решение о ведении бухгалтерского учета.

Источником информации для расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования является бухгалтерская отчетность, составленная в соответствии с постановлением Министерства финансов Республики Беларусь от 31.10.2011 № 111.

|

|

|

Расчет коэффициентов платежеспособности и анализ финансового состояния и платежеспособности субъектов хозяйствования производится на основании бухгалтерского баланса субъекта хозяйствования на последнюю отчетную дату.

Выводы, полученные по результатам расчета коэффициентов платежеспособности субъектов хозяйствования, используются при подготовке предварительных заключений по запросам хозяйственных судов и информации о финансовом состоянии субъектов хозяйствования заинтересованным органам и организациям по их запросам. По результатам анализа финансового состояния и платежеспособности субъектов хозяйствования проводится подготовка экспертных заключений о финансовом состоянии и платежеспособности субъектов хозяйствования. Выводы, полученные на основе анализа финансового состояния и платежеспособности субъектов хозяйствования и экспертного заключения, используются в соответствии с законодательством в производстве по делам об экономической несостоятельности (банкротстве) субъектов хозяйствования. По результатам анализа финансового состояния и платежеспособности субъектов хозяйствования проводится подготовка экспертных заключений о финансовом состоянии и платежеспособности субъектов хозяйствования.

|

|

|

Коэффициенты, используемые в качестве показателей для оценки платежеспособности, и их нормативные значения, дифференцированные по видам экономической деятельности, установлены постановлением Совета Министров Республики Беларусь от 12.12.2011 № 1672 «Об определении критериев оценки платежеспособности субъектов хозяйствования»

Значения коэффициентов платежеспособности округляются с точностью до двух знаков после запятой.

Коэффициент текущей ликвидности определяется как отношение стоимости краткосрочных активов к краткосрочным обязательствам субъекта хозяйствования. Коэффициент текущей ликвидности (К1) рассчитывается как отношение итога раздела II бухгалтерского баланса к итогу раздела V бухгалтерского баланса по следующей формуле:

,

,

где КА – краткосрочные активы (строка 290 бухгалтерского баланса);

КО – краткосрочные обязательства (строка 690 бухгалтерского баланса).

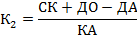

Коэффициент обеспеченности собственными оборотными средствами определяется как отношение суммы собственного капитала и долгосрочных обязательств за вычетом стоимости долгосрочных активов к стоимости краткосрочных активов. Коэффициент обеспеченности собственными оборотными средствами (К2) рассчитывается как отношение суммы итога раздела III бухгалтерского баланса и итога IV бухгалтерского баланса за вычетом итога раздела I бухгалтерского баланса к итогу раздела II бухгалтерского баланса по следующей формуле:

где СК – собственный капитал (строка 490 бухгалтерского баланса);

ДО – долгосрочные обязательства (строка 590 бухгалтерского баланса);

ДА – долгосрочные активы (строка 190 бухгалтерского баланса);

КА – краткосрочные активы (строка 290 бухгалтерского баланса).

Коэффициент обеспеченности финансовых обязательств активами определяется как отношение долгосрочных и краткосрочных обязательств субъекта хозяйствования к общей стоимости активов. Коэффициент обеспеченности финансовых обязательств активами (К3) рассчитывается как отношение суммы итогов разделов IV и V бухгалтерского баланса к итогу бухгалтерского баланса по следующей формуле:

где КО – краткосрочные обязательства (строка 690 бухгалтерского баланса);

ДО – долгосрочные обязательства (строка 590 бухгалтерского баланса);

ИБ – итог бухгалтерского баланса (строка 300).

Для анализа результатов финансовой деятельности, структуры и направлений использования полученной прибыли используются данные отчета о прибылях и убытках (форма 2) и отчета об изменении капитала (форма 3). Убыточная работа организации показывает отсутствие источника пополнения собственных средств для ведения эффективной хозяйственной деятельности. При получении организацией прибыли определяются направления ее использования: платежи в бюджет, отчисления в резервный фонд и другие фонды.

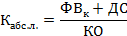

Для определения части краткосрочных обязательств, которая может быть погашена немедленно, используется коэффициент абсолютной ликвидности, определяемый как отношение высоколиквидных активов к краткосрочным обязательствам субъекта хозяйствования.

Коэффициентом, характеризующим платежеспособность организации, является коэффициент абсолютной ликвидности, показывающий, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение легко ликвидных активов к текущим обязательствам организации. Значение коэффициента абсолютной ликвидности должно быть не менее 0,2.

Коэффициент абсолютной ликвидности (Кабс.л) рассчитывается как отношение суммы краткосрочных финансовых вложений и денежных средств и их эквивалентов к краткосрочным обязательствам по следующей формуле:

где ФВк – краткосрочные финансовые вложения (строка 260 бухгалтерского баланса);

ДС – денежные средства и их эквиваленты (строка 270 бухгалтерского баланса);

КО – краткосрочные обязательства (строка 690 бухгалтерского баланса).

Показатели эффективности вложения средств

Показатели оценки роста инвестиционного проекта:

1) Показатели, рассчитываемые без учета стоимости капитала:

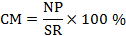

1.1. Прибыльность продаж - данный показатель характеризует эффективность текущих операций и рассчитывается в модели как отношение чистой прибыли к выручке от реализации и рассчитывается по формуле:

где CM - показатель прибыльности продаж, выраженный в процентах;

NP - чистая прибыль;

SR - выручка от реализации (оба параметра - за один интервал планирования).

Прибыльность продаж не имеет непосредственного отношения к оценке эффективности инвестиций, однако является весьма полезным измерителем конкурентоспособности будущего бизнес-проекта.

Простая норма прибыли на инвестиции-данный показатель, благодаря легкости его расчета, является одним из наиболее часто используемых В общем случае простая норма прибыли рассчитывается как отношение чистой прибыли к объему инвестиций и чаще всего приводится в процентах и в годовом исчислении, по следующей формуле 6:

где SRR - простая норма прибыли, выраженная в процентах за определенный период времени;

NP - чистая прибыль за один интервал планирования;

TIC - полные инвестиционные затраты.

Смысл показателя простой нормы прибыли заключается в приблизительной оценке того, какая часть инвестированного капитала возвращается в виде прибыли в течение одного интервала планирования. Сравнивая расчетную величину этого показателя с минимальным или ожидаемым уровнем доходности (стоимостью капитала), инвестор может придти к предварительному заключению о целесообразности продолжения и углубления анализа данного инвестиционного проекта.

Простой срок окупаемости инвестиций. Срок окупаемости относится к числу наиболее часто используемых показателей эффективности инвестиций. Простой срок окупаемости рассчитывается по упрощенной методике, исходя из формулы:

где PBP - срок окупаемости, выраженный в интервалах планирования,

TIC - полные инвестиционные затраты проекта,

NCF - чистый эффективный денежный поток за один интервал планирования.

Показатели, рассчитываемые с учетом стоимости капитала:

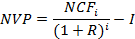

Чистая современная ценность инвестиций (NPV)-показатель чистой современной ценности входит в число наиболее часто используемых критериев эффективности инвестиций.

В общем случае методика расчета NPV заключается в суммировании современных (пересчитанных на текущий момент) величин чистых эффективных денежных потоков по всем интервалам планирования на всем протяжении периода исследования. При этом, как правило, учитывается и ликвидационная или остаточная стоимость проекта, формирующая дополнительный денежный поток за пределами горизонта исследования. Для пересчета всех указанных величин используются коэффициенты приведения, основанные на выбранной ставке сравнения (дисконтирования).

Классическая формула для расчета NPV выглядит в виде формулы :

где NCF - чистый эффективный денежный поток на i-ом интервале планирования,

R - ставка дисконтирования (в десятичном выражении),

Если инвестиции в проект производятся единовременно, то выражение может быть представлено в виде:

где NCF - чистый эффективный денежный поток на i-ом интервале планирования,

R - ставка дисконтирования (в десятичном выражении),

I - единовременные вложения в проект.

В случае положительного значения NPV рассматриваемый проект может быть признан как привлекательный с инвестиционной точки зрения, нулевое значение соответствует равновесному состоянию, а отрицательная величина NPV свидетельствует о невыгодности проекта для потенциальных инвесторов.

Индекс доходности инвестиций (PI) рассчитывается по формуле:

где TIC - полные инвестиционные затраты проекта.

Индекс рентабельности инвестиций отвечает на вопрос: каков уровень накопленных проектом доходов, получаемых на одну единицу капитальных вложений.

Внутренняя ставка доходности инвестиций (IRR)характеризует уровень прибыльности проекта, выражаемый дисконтной ставкой, по которой будущая стоимость денежных поступлений от капитальных вложений приводится к настоящей стоимости авансированных средств. При единовременном вложении капитала IRR рассчитывается по формуле:

где IRR – внутренняя ставка доходности;

NPV – чистая современная стоимость инвестиций;

I – единовременные вложения в проект.

Экономическое содержание IRR состоит в том, что все доходы и затраты по проекту приводят к настоящей стоимости не на основе задаваемой извне дисконтной ставки, а на базе внутренней доходности самого проекта.

Ожидаемый интегральный экономический эффект (Эож).Основным

показателем, используемым для сравнения различных сценариев развития инвестиционного проекта и выбора наиболее благоприятного из них, является ожидаемый интегральный экономический эффект Эож.

Если известны точные значения вероятностей различных условий реализации проекта, ожидаемый интегральный экономический эффект рассчитывается по формуле математического ожидания:

где Эi— интегральный эффект при условии реализации i-го сценария реализации проекта;

рi — вероятность реализации i-го сценария.

Дисконтированный период окупаемости (DPP) - это один из самых распространенных показателей оценки эффективности проектов. Его устанавливают по формуле:

где I –единовременные вложения в проект;

PVср. - средняя величина денежных поступлений в периоде времени.

Вопросы для самоконтроля:

1. Назовите и охарактеризуйте основные показатели, определяющие кредитоспособность предпринимательской структуры.

2. Укажите цель оценки кредитоспособности коммерческой организации.

3. Перечислите документы, на основе которых проводится анализ финансового состояния коммерческой организации.

4. Назовите сущность анализа финансового состояния фирмы?

5. Назовите основные показатели эффективности вложенных средств, поясните методику определения эффекта от вложений.

Дата добавления: 2020-11-29; просмотров: 44; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!