Методика анализа финансовых результатов организации

В процессе анализа финансово – экономических показателей предприятия можно использовать совершенно различные методики и подходы для оценки финансовых результатов, среди которых имеются сравнительный, горизонтальный, вертикальный, интегральный и факторный виды анализа, также широко используются расчеты коэффициентов рентабельности, просчитываются все возможные риски.

Использование того или иного метода, в первую очередь, зависит от того, в какой форме и что конкретно предприятие хочет выявить в процессе анализа прибыли, но имеются общие методические моменты, на основании которых можно определить вектор (направление), в котором следует работать при выполнении анализа прибыли предприятия.

Горизонтальный анализ отчета о финансовых результатах позволяет исследовать изменения каждого показателя отчетности за анализируемый период. Он проводится на основе абсолютных и относительных показателей динамики прибыли и ее составляющих элементов.

В ходе вертикального анализа выявляются структурные изменения в составе прибыли исследуемой организации. При этом исчисляются следующие показатели:

- абсолютное отклонение прибыли (валовой, прибыли от продаж, прибыли до налогообложения и чистой прибыли), а также других показателей отчетности;

- уровень каждого показателя отчетности относительно выручки в процентах;

- изменение структуры, как разности между уровнем отчетного периода и уровнем базисного периода;

|

|

|

- исследование влияния факторов на прибыль [15, c. 431].

Анализ финансовых результатов деятельности организации позволяет выявить:

1). Укрепление ее конкурентных позиций на рынке, при условии роста прибыли от продаж и прочих доходов;

2) Ослабление ее конкурентных позиций при снижении прибыли от продаж основных видов деятельности;

3) Соотношение обычных видов и прочих видов деятельности организации, долю вклада каждого вида деятельности в прибыль до налогообложения;

4) Долю чистой прибыли в выручке от продаж продукции и другие важные для организации показатели [6, c. 267].

В ходе анализа рассчитываются следующие показатели:

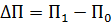

1. Абсолютное отклонение:

, (1)

, (1)

где  – изменение прибыли;

– изменение прибыли;

П1 – прибыль отчетного периода;

П0 - прибыль базисного периода.

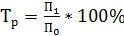

2. Темп роста:

(2)

(2)

3. Темп прироста:

(3)

(3)

4. Изменение структуры:

(4)

(4)

Проведение факторного анализа прибыли от продаж позволяет оценить резервы повышения эффективности производства и сформулировать управленческие решения по оптимизации использования производственных ресурсов.

|

|

|

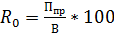

Формула, при которой выявляется влияния фактора «Выручка от продажи»:

(5)

(5)

(6)

(6)

где  – рентабельность прошлого периода;

– рентабельность прошлого периода;

– прибыль от продаж;

– прибыль от продаж;

выручка за отчетный год и предыдущий соответственно.

выручка за отчетный год и предыдущий соответственно.

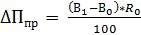

Расчет влияния фактора «Себестоимость проданной продукции»:

(7)

(7)

где Ус/  , Ус/

, Ус/  – уровень себестоимости за отчетный год и прошлый год соответственно [7, c. 199].

– уровень себестоимости за отчетный год и прошлый год соответственно [7, c. 199].

Предприятие, осуществляющее производственно-хозяйственную деятельность, заинтересовано не только в наибольшей массе прибыли, но и эффективности использования вложенных в производство средств. Эффективность характеризуется размером прибыли, получаемой предприятием на 1 рубль капитала, на 1 рубль оборота (реализованной продукции) или на 1 рубль инвестиций. Это показатели получили название рентабельности.

Рентабельность представляет собой характеристику эффективности хозяйственной деятельности, которая отражается в виде относительных величин – показателей. На уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно-хозяйственных и коммерческих факторов: уровень организации производства и управления; структура активов и его источников; степень использования производственных ресурсов; объем, качество и структура продукции; затраты на производство и продажу; конъюнктура рынка, а также другие факторы.

|

|

|

Особенность показателей рентабельности в том, что в качестве результата хозяйственной деятельности в расчет принимается прибыль: налоговая, прибыль от продаж, прибыль до налогообложения, чистая прибыль. Величина прибыли может соотноситься с величиной активов, собственного капитала, доходов и расходов организации [10, c. 174].

Выделяют следующие показатели рентабельности:

1) Рентабельность продаж:

(8)

(8)

2) Рентабельность продукции:

(9)

(9)

3) Рентабельность собственного капитала:

(10)

(10)

4) Рентабельность активов:

(11)

(11)

5) Рентабельность оборотных активов:

(12)

(12)

6) Рентабельность основных производственных фондов:

(13)

(13)

В заключение анализа разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение убытков и потерь от данных видов деятельности, что мы рассмотрим по фактическим данным последних трех лет деятельности ПАО «Якутскэнерго» в следующей главе.

|

|

|

Дата добавления: 2020-11-27; просмотров: 99; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!