Финансирование внешнеэкономической деятельности

ТЕМА 5 МЕЖДУНАРОДНОЕ ДВИЖЕНИЕ КАПИТАЛА

ЛЕКЦИЯ 8 (27.10.2020 Г.)

Методические указания для изучения темы

Целью изучения темы является формирование у студентов четкого представления о финансировании внешнеэкономической деятельности в международной практике и методах государственного регулирования в области финансового обеспечения международной торговли.

В результате изучения темы студент должен

Знать:

- функции государства в финансировании и регулировании внешнеэкономической деятельности;

- систему кредитования ВЭД;

Уметь:

- уметь рассчитывать кредитные ставки и показатели в регулировании внешнеэкономической деятельности;

- характеризовать и выбирать систему кредитования в целях регулирования ВЭД.

Ключевые понятия: кредит, аккредитив, инкассо, процентная ставка, тратта, трассант, трассат, овердрафт, факторинг, форфейтинг.

План изложения и освоения материала

5.1. Кредит в системе внешнеэкономической деятельности

5.2. Финансирование внешнеэкономической деятельности

Кредит в системе внешнеэкономической деятельности

Понятие кредита. Вид кредита

Кредит выражает экономические отношения между кредитором и должником по предоставлению определенной суммы денежных средств на условиях платности, срочности и возвратности. Кредит обычно выступает в форме рассрочки платежа или денежной ссуды.

|

|

|

Вид кредита определяется длительностью рассрочки платежа. Различают краткосрочные кредиты (до 1года), среднесрочные (до 5 лет), долгосрочные (на 5—8 лет).

Стоимость кредита — это цена, которую платит покупатель продавцу за рассрочку платежа. Она имеет форму годовых процентов.

Роль кредита в развитии и совершенствовании всей внешнеэкономической деятельности существенно возрастает в современных условиях.

Формы кредита

Основными формами кредитования российского экспорта выступаютгосударственные, коммерческие и банковские кредиты.

Государственные кредиты предоставляются преимущественно в рамках экономического и технического содействия зарубежным странам для реконструкции или сооружения хозяйственных объектов, для поставки товаров, оказания различных услуг.

Соглашения на межправительственном уровне, которые определяют условия кредитования, оформляются документами (протоколы, обменные письма и т. д.). А параллельно Промстройбанк РФ (или Внешэкономбанк) заключает с уполномоченным банком страны-должника межбанковское соглашение о порядке учета и расчетов по предоставленному кредиту.

Процентная ставка по государственным кредитам обычно устанавливается на уровне ниже рыночного. Срок погашения кредита зачастую превышает 10 и более лет.

|

|

|

Коммерческий кредит (фирменный) — это кредит с рассрочкой платежа за предоставляемую экспортером импортеру продукцию. Условия кредитования определяются

и коммерческом контракте. Обычно сумма кредита покрывает 60—80% объема контракта, а оставшаяся часть оплачивается в форме авансовых и наличных платежей. При предоставлении коммерческого кредита российские экспортеры должны получить гарантии иностранных банков.

Банковские кредиты предоставляются иностранным покупателям банками России на основе заключения соглашения. В нем формируются обязательства сторон и условия кредитования. Проценты должны начисляться не реже одного раза в квартал. Могут применяться простые проценты, когда проценты начисляются на одну и ту же сумму в течение всего срока пользования кредитом и сложные проценты, когда проценты начисляются с учетом суммы начисленных в предыдущем периоде процентов.

Виды кредитования в иностранной валюте

Существует несколько разновидностей кредитования в иностранной валюте.

Кредитование экспортно-импортных операций. Оно осуществляется уполномоченными банками. Кредиты в валюте выдаются предприятиям-заемщикам под гарантию или под залог имущества. Гарантом может быть любое юридическое лицо. В качестве обеспечения по кредитам в иностранной валюте банк может принимать имеющиеся у заемщика или его гаранта аккредитивы или платежные поручения. Эти документы выставляются иностранными банками-корреспондентами.

|

|

|

Источником погашения основного долга и начисленных по кредиту процентов являются средства валютного фонда предприятия-заемщика.

Кредитование совместных предприятий. Кредитование СП бывает краткосрочным (до двух лет), среднесрочным (до 10 лет), и долгосрочным (свыше 10 лет).

Краткосрочные кредиты в инвалюте предоставляются СП на закупку за границей сырья, материалов и других товаров.

Среднесрочные и долгосрочные кредиты выделяются на оплату импортного оборудования, машин, лицензии и др. товаров, а также услуг, необходимых для расширения производства.

Кредитование как разновидности расчетов (расчет с рассрочкой платежа).

Основные виды этого кредита: фирменный кредит, вексельный кредит, кредит по открытому счету, факторинг, форфетирование, акцептный кредит, овердрафт.

Фирменный кредит — это когда экспортер предоставляет кредит иностранному покупателю в форме отсрочки платежа.

|

|

|

Вексельный кредит оформляется путем выставления переводного векселя на импортера. Импортер акцептует его в срок получения товарораспорядительных и платежных документов.

Переводной вексель (тратта) — это документ, в котором содержится предложение кредитора (трассанта), адресованное должнику (трассату) в установленный срок уплатить третьему лицу (ремитенту) сумму, указанную в векселе. Простой вексель выставляется не кредитором, а должником (векселедателем).

Кредит по открытому счету

Эта форма кредита применяется при многократных поставках однородных товаров.

Такая операция заключается в том, что экспортер относит стоимость отгруженной продукции 4 дебет счета, открытого им иностранному покупателю, по которому он должен погасить свою задолженность.

Факторинг

Под факторингом понимают систему взаимоотношений, которая устанавливается между предпринимателем и фактор-фирмой. При этом фактор-фирма берет на себя погашение дебиторской задолженности предпринимателя (когда такой предприниматель приобретает товар, но не может сразу его оплатить). Или фактор-фирма покупает у предпринимателя его требования к какому-либо партнеру о платеже (то есть, когда предприниматель осуществляет поставку товара, но покупатель пользуется отсрочкой платежа). В роли фактор-фирмы часто выступают банки.

Факторинг — это разновидность торгово-комиссионной операции, сочетающейся с кредитованием оборотного капитала через покупку фактор-компанией счетов клиента.

Факторинг является одним из элементов универсальной системы финансового обслуживания клиентов, включающей бухгалтерское, информационное, рекламное, сбытовое, транспортное, страховое и юридическое обслуживание. За самим клиентом остается практически только производственная функция.

Распространение факторинговых операций связано с тем, что в современных условиях обычный срок платежа колеблется от 1 до 3 месяцев. Если банк оплачивает требования по таким платежам сразу, то есть используется условие сконто (немедленная оплата), то оборачиваемость средств увеличивается. Предприниматель, в чью пользу осуществляется платеж, обычно предоставляет в таких случаях скидку с цены в размере 3%. Это 3% и являются прибылью фактор-фирмы.

Форфетирование—вид кредитования экспорта банком,когда он выкупает векселя и другиедолговые обязательства по внешнеторговым операциям у экспортера.

Данный вид кредитования применяется для обеспечения поставок машин и оборудования на достаточно крупные суммы и при длительной рассрочки платежа (до 5—7 лет). Преимущество форфетирования — в том, что оно освобождает экспортеров от кредитных рисков и сокращает дебиторскую задолженность. Хотя и обходится экспортеру дороже, чем обычный банковский кредит.

Процедура форфетирования заключается в следующем. Банк или финансовая компания (форфетер) приобретает у экспортера вексель с определенным дисконтом, то есть за вычетом всей суммы процентов.

Акцептный кредит

Экспортер получает возможность выставлять на банк векселя на определеннуюсумму. Банк акцептует эти векселя, т. е. гарантирует их оплату должником в установленные сроки.

Овердрафт или система овердрафта

В системе Овердрафта вкладчик выписывает чеки сверх остатка средств на счете, а банк автоматически увеличивает кредит, чтобы покрыть дефицит. Максимальная сумма кредита по овердрафу должна устанавливаться заранее.

Поручительства и гарантии

Поручительство — это договор, который возникает между кредитором и поручителемдолжника. Поручителем может выступать банк.

Поручительство обязывает поручителя отвечать перед кредитором физического или юридического лица за исполнение последними своих обязательств полностью или частично.

Поручитель несет обязанность в денежной форме возместить неисполненное обязательства должником. Сумма платежа, сроки и условия выплаты, порядок расчета между кредитором должника определяются в договоре.

Договор поручительства должен быть совершен в письменной форме. Поручительство и обеспечение выдаваемой ссуды должно быть удостоверено нотариально и предоставлено ссудозаемщиком в учреждение банка.

Должник и поручитель в случае неисполнения обязательства отвечают перед кредитором солидарно.

Банковская гарантия — поручительство банка по обязательству его клиента (экспортера или импортера ). Банк, выдавая гарантию, обязуется по отношению к кредитору выступить гарантом того, что при наступлении гарантийного случая банк выплатит определенную сумму. Под гарантийным случаем понимается неуплата должником в указанный срок процентов или части ссуды.

Финансирование внешнеэкономической деятельности

Национальные банки для внешней торговли

Большинство правительств поощряют создание специализированных учреждений, которые осуществляют некоторые процедуры финансирования экспорта. Они создаются на основе общественного капитала.

Во Франции в 1946 г. создан Французский банк для внешней торговли. Банк финансирует контракты на срок более 7 лет.

a. Германии роль финансирования внешнеторговых связей с молодыми национальными государствами выделена банку "КредитанштальтфюрВидерауфбау". Роль банка для внешней торговли выполняет новая частная компания, которая объединяет 55 банков, компания по кредитованию экспорта "Аусфуркредит".

b. Великобритании нет организации, которой было бы специально поручено финансирование экспорта.

c. США в этом секторе работают две организации: 1) Экспортно-импортный банк — "Эксимбанк". Он специализируется на крупных экспортных сделках на сумму свыше 10 млн. долларов, по которым он предоставляет покупательские кредиты. Банк может финансировать до 85% суммы контракта;

2) Частная корпорация по фондированию экспорта РЕРСО. Она предоставляет среднесрочные и долгосрочные экспортные кредиты совместно с коммерческими банками и в координации с Эксимбанком.

d. Японии в 1951 г. также был создан Эксимбанк. В настоящее время он получает ресурсы от займов, которые предоставляет Бюро трастовых фондов или от займов, которые предоставляет Банк Японии. Существует и Токийский банк.

Основные формы расчетов во внешнеэкономической деятельности

Основными формами расчетов во внешнеэкономической деятельности являются: банковский перевод, документарное инкассо, документарный аккредитив, расчеты по открытому счету, покупательский аванс.

Форма расчета российского предприятия с иностранной фирмой определяется внешнеторговым контрактом.

Банковский перевод —это направление телеграфом или по почте платежного порученияодного банка другому. Платежное поручение представляет собой приказ банка, адресованный своему банку-корреспонденту о выплате определенной суммы денег бенефициару, предъявителю чека или иных платежных документов.

При расчетах в форме банковского перевода одна из сторон по контракту всегда несет на себе риск. Так, для экспортера существует риск неоплаты поставленного товара при платежах переводом после поставки товара, для импортера — риск непоставки товара после его предварительной оплаты, если контрактом предусмотрены авансовые платежи. Поэтому применение банковских переводов в расчетах по товарным поставкам довольно ограничено.

Документарное инкассо

Более надежной по сравнению с банковским переводом является инкассовая форма расчетов. Инкассо — это поручение экспортера (кредитора) своему банку получить от импортера (плательщика) определенную денежную сумму.

При документарном инкассо платеж осуществляется против определенных документов (чаще всего, товаросопроводительных). В осуществлении этой операции участвуют продавец, покупатель, банк продавца и банк покупателя.

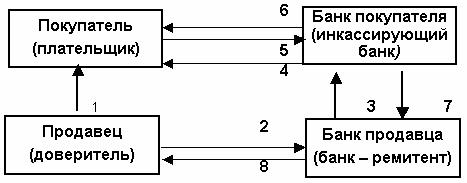

Рис.5.1. Схема инкассовой формы платежа:

1 — продавец отгружает товар в адрес покупателя;

2 — продавец представляет своему банку пакет товаросопроводительных документов;

3 — банк продавца пересылает документы банку покупателя;

4 — банк покупателя направляет пакет товаросопроводительных документов самому покупателю;

5 — покупатель выполняет условия инкассо, акцептует счет (вексель) и возвращает акцептованный документ своему банку;

6 — банк покупателя (поскольку покупатель выполнил условия инкассо) передает покупателю пакет товаросопроводительных документов, что означает переход права собственности на товары от продавца к покупателю;

7 — банк покупателя переводит сумму платежа банку продавца;

8 — банк продавца зачисляет деньги на счет продавца.

Покупатель именуется плательщиком, его банк — инкассирующим или представляющим банком. Продавец называется доверителем, а его банк — банком-ремитентом.

При инкассировании документов и получении по ним платежа или акцепта банки руководствуются "Унифицированными правилами по инкассо" (редакция 1978 г.).

Роль банков при этой форме платежа сводится к ведению расчетов покупателя с продавцом и передаче документов, подтверждающих право собственности на товар, от продавца к покупателю.

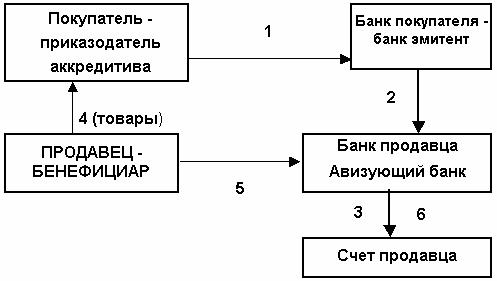

Рис.5.2. Схема аккредитивной формы платежа

(аккредитив покупателя на имя продавца)

1 — покупатель дает указание своему банку (в форме аккредитивного письма) об открытии в банке продавца аккредитива на имя продавца на указанных условиях;

2 — банк покупателя открывает на имя продавца аккредитив в банке продавца и передает указания об условиях перевода сумм с аккредитива на счет продавца;

3 — банк продавца открывает на имя продавца аккредитив на сумму и условиях, переданных банком покупателя;

4 — продавец, убедившись, что аккредитив открыт, направляет в адрес покупателя товары в соответствии с условиями договора;

5 — отгрузив товары в адрес покупателя, продавец передает своему банку пакет товаросопроводительных документов, свидетельствующих о выполнении им договорных обязательств;

6 — банк продавца зачисляет сумму с аккредитива на банковский счет продавца (предварительно осуществив проверку соответствия условиям аккредитива).

Банк при осуществлении операций по аккредитивам имеет дело только с документами, но не с товарами, услугами. Поскольку расчеты производятся против документов, то сама эта форма расчетов носит наименование документарный аккредитив и в международных расчетах регулируется “Унифицированными правилами и обычаями для документарных аккредитивов” (редакция 1983 г., Международная торговая палата).

Аккредитивная форма платежа используется в интересах продавца (ему даются весьма существенные гарантии оплаты). Настаивать на ней можно лишь тогда, когда продавец в известной степени обладает монопольными правами на товар, в котором заинтересован покупатель.

Виды аккредитивов

Отзывной и безотзывной. Безотзывной аккредитив открывается на определенный срок, например, на 90 дней. В течение этого срока он не может быть отозван лицом, открывающим аккредитив. Продавец получает определенные гарантии на период исполнения им своих договорных обязательств.

Сущность отзывного аккредитива заключается в том, что он может быть изменен или аннулирован банком-эмитентом (банк, выпустивший в обращение аккредитив) в любой момент без предварительного уведомления. Отзывной аккредитив в реальной практике международной торговли не применяется.

Подтвержденный и неподтвержденный. При открытии подтвержденного аккредитива покупатель поручает своему банку подтвердить аккредитив через банк продавца. То есть банк продавца гарантирует выполнение условий платежа.

При неподтвержденном аккредитиве банк продавца лишь информирует продавца об открытии аккредитива, но сам не подтверждает его. То есть не гарантирует его оплату. И всю ответственность за выполнение обязательств несет только банк покупателя.

Делимый и неделимый. Эта форма указывает на способ выплат сумм с аккредитива —частями или всей суммы полностью, что гарантирует обеспечение прав покупателя. Если аккредитив, к примеру, неделимый, то продавец получит сумму с аккредитива только в том случае, когда он поставит товар полностью.

Покрытый и непокрытый. Покрытый — это аккредитив, по которому банк–эмитент предварительно представляет в распоряжение банка–поставщика валютные средства (то есть покрытие) в сумме аккредитива на срок действия своих обязательств.

Револьверный и переводной. Они различаются по характеру использования. Переводной аккредитив может быть использован продавцом для перевода части аккредитива своим субпоставщикам, если продавец сам не производит весь товар полностью, а приобретает отдельные его компоненты у субпоставщиков.

Револьверный аккредитив представляет собой автоматически восстанавливаемый размер суммы аккредитива. К примеру, вы поставляете на регулярной основе — ежемесячно — товар Вашему зарубежному партнеру. Он открывает в Вашу пользу револьверный аккредитив в сумме стоимости месячной поставки. Как только Вы поставляете товар и передаете документы в банк, на Ваш счет с аккредитива перечисляется соответствующая сумма, а на аккредитив поступает новая сумма для гарантирования оплаты товара, который Вы поставите клиенту в следующем месяце.

Платежи по аккредитиву осуществляются по предоставлению следующих документов:

1) коммерческая фактура;

2) полис грузового страхования (при перевозках водным путем на условиях СИФ);

дубликат железнодорожной накладной или коносамент, или дубликат автотранспортной накладной;

3) свидетельство о происхождении товара;

4) упаковочный лист.

В экспортно-импортных операциях применяются расчеты по открытому счету.

Продавец отгружает товар покупателю и направляет в его адрес товарораспорядительные документы. Затем зачисляет сумму задолженности в дебет счета, открытого им на имя покупателя. Для экспортера это самая невыгодная форма расчетов. Покупатель погашает свою задолженность по этому счету в обусловленные контрактом сроки (скажем, в течение 30 дней). В большинстве случаев, если покупатель не использовал до конца данный срок и оплатил счет раньше, ему представляется особая скидка–сконто (от 2 до 5%).

Для покупателя (импортера) открытый счет является выгодной формой расчетов и получения кредита, так как отсутствует риск оплаты не поставленного товара, а проценты за пользование кредитом обычно не взимаются.

Этот вид оплаты характеризуется наличием определенного риска для продавца при неплатежеспособности покупателя или его нежелании платить. Степень риска можно уменьшить, включив в договор оговорку об условиях перехода прав собственности на товар.

Покупательский аванс

В международной торговле используется покупательский аванс как форма кредитования экспортеров импортерами при закупках ими дорогостоящего оборудования. Покупатель оплачивает продавцу всю стоимость товара до его поставки. Этот вид оплаты связан с риском для покупателя не получить товар вообще или получить некачественный товар.

Стопроцентный аванс наиболее выгоден для экспортера.

СИТУАЦИОННОЕ ЗАДАНИЕ:

Задача 1.Немецкий экспортер находится в стадии принятия решения о целесообразности продажи экспортных требований в рамках договора о факторинге. Оборот его экспорта, который почти исключительно ориентирован на европейские и североамериканские страны, на протяжении последних трех лет составлял в среднем 15 млнDM, средняя дебиторская задолженность 3,9 млнDM. Ограниченный срок платежа согласно «Общим условиям платежа» контракта составляет 60 дней, в то время как кредит поставщику составляет фактически 95 дней.

Дополнительная информация за последние три года:

| Число импортеров………………………………………… | 800 |

| Число счетов в год………………………………………… | 3000 |

| Средняя сумма счета……………………………………… | 5 тыс. DM |

| Средняя сумма невыплат,% от оборота…………………. | 0,4 |

| Закупка товаров для поставки на экспорт………………. | 8 тыс. DM |

| Скидка «сконто» на закупку товаров……………………. | 3% |

| Банковский процент по дебиторской задолженности….. | 0,8 |

Следующие расходы связаны с исполнением экспортного требования:

| Заработная плата бухгалтера в месяц…………………… | 3,5 тыс. DM |

| Заработная плата бухгалтера в месяц……………………. | 2 тыс. DM |

| Социальные выплаты…………………………………….. | 60% |

| Издержки на канцтовары………………………………… | 3 тыс. DM |

| Аренда за 20 м1……………………………………………. | 280/год DM |

| Извещения об оплате (600*3DM)………………………. | 1,8 тыс. DM |

| Выдача справок (100*50DM) в год …………………….. | 5 тыс. DM |

| Судебные расходы в год …………………………………. | 10 тыс. DM |

Баланс экспорта перед факторингом, тыс. DM

| Актив | Пассив | ||

| Основные средства Запасы Экспортные требования Ликвидные средства | 3000 1400 3900 100 | Собственный капитал Заемный долгосрочный Обязательства за товар Банковские обязательства: - среднесрочные - краткосрочные | 1400 1750 1800 900 2550 |

| Итого | 8400 | Итого | 8400 |

Факторинговая компания предлагает экспортеру следующие условия:

| Стоимость услуги……………………….... | 1% от суммы требования в год |

| Делькредере……………………………….. | 0.4 % от купленных требований |

| Затраты на финансирование……………… | 0,85 % от рассматриваемого требования |

Снижение средней дебиторской задолженности экспортера до 3,6 млнDM, на300, тыс. DM.

Рентабельность оборота при экспортной сделке составляет6%.

Задание. 1. Провести сопоставление финансовых затрат в случае заключения договора о факторинге и путем прямой поставки покупателю.

1. Определить, насколько изменятся баланс экспортера при заключении договора о факторинге.

2. Вычислить показатель ROI (ReturnonInvestment) перед и после операции факторинга.

Решение

I. Фактическое предоставление кредита поставщику сокращает срок до 88 дней:

Дз*365/Оэ = 3600000 * 365/1500000 = 87,6 = 88 дней,

где Дз — дебиторская задолженность;

Оэ — объем экспорта;

365 — количество дней в году.

Если сохраняется условие срока платежа в 60 дней, то высвобождение капитала составляет:

Дз = Оэ* 60/365 = 1500000 * 60/365 = 2465753,42 DM

Дебиторская задолженность при сроке:

| 95 дней………….................................................... | 3900000DM |

| 60 дней…………………………………………… | 2465753,42 DM |

| Высвобождение капитала………………………. | 1434246,58 DM |

II. Затраты в случае использования услуг факторинга, DM

| За услугу 1% от объема экспорта 15 млнDM……………... | 150000 |

| Делькреде 0,4% от 15 млн. DM…………………………….. | 60000 |

| Финансовые расходы 0,85% за вычетом – 10%................... | 275,400 |

| Сумма……………………………………………………...… | 485400 |

|

Без факторинга общие расходы составят, DM:

| |

| Оплата труда (13 окладов)………………………………….. | 71500 |

| Социальные выплаты (60%)………………………………... | 42900 |

| Канцтовары………………………………………………….. | 3000 |

| Аренда………………………………………………..……... | 5600 |

| Извещение об оплате и выдача справок…………..……… | 6800 |

| Судебные расходы………………………………….….…... | 10000 |

| Невыплаты (0,4% от оборота)…………………….….…… | 60000 |

| Скидка «сконто» 3% от суммы закупки товаров……..…. | 240000 |

| Экономия выплат по процентам краткосрочного банковского кредита на 1740000 DM путем сокращения срока кредитования с 95 до 88 дней………………………... | 139200 |

| Сумма экономии в год………………………………………. | 579000 |

При заключении договора факторинга – экономия 93600DM.

III. Баланс после заключения договора факторинга, тыс.DM

| Актив | Пассив | ||

| Основные средства Запасы Требования к факторинговой компании Ликвидные средства | 3000 1400 360 100 | Собственный капитал Заемный капитал Банковские обязательства: - среднесрочные - краткосрочные | 1400 1750 1800 900 810 |

| Итого | 4860 | Итого | 4860 |

Рентабельность собственного капитала повышается с 16,67до 28,81%.

Собственный капитал *100 / Общий капитал = 1400000 *0100/8400000= 16.67%

ROI = 1400000 / 4860000 * 600000 / 15000000 * 100 = 28,81%

Перед факторингом:

ROI = 600000 / 15000000 * 15000000 / 8400000 * 100 =7,14%

После факторинга:

ROI = 693600 / 15000000 * 1500 /' 4860000 * 100 = 14,27%

Таким образом, использование услуг факторинга позволяет повысить оборачиваемость капитала, вдвое увеличить показатель и, следовательно, улучшить показатели хозяйственной деятельности.

Задача 2.Российская судостроительная компания изготовила грузовое судно. После проведения необходимых экономических расчетов она подготовила коммерческое предложение (оферту) по продаже судна исходя из следующих расчетныхсоставляющих:

| Себестоимость изготовления, млнруб…………………………….. | 5,5 |

| Капиталоемкость изготовления, млнруб………………………..… | 6,6 |

| Экспортная цена судна, млндолл……………………………….… | 46 |

| Валютная выручка от использования судна в качестве российского внешнеторгового перевозчика, млндолл…………... | 1,7 |

| Валютные расходы по эксплуатации судна, млндолл…………… | 0,6 |

Примечание. В расчетах использовать текущий валютный курс по продаже и покупке американского доллара.

Задание. Рассмотреть оптимальное решение исходя из возможности продажи судна на внутреннем рынке и зарубежной компании в случае экспорта, подтвердив его необходимыми расчетами.

Дата добавления: 2020-11-23; просмотров: 166; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!