Глава 2. Статистический анализ факторов, влияющих на эффективность инвестиций

Глава 1. Определение влияния неформального сектора и теневой экономики на объем ВВП

Внимание российской общественности сегодня во многом приковано к феномену теневой экономики. При этом значительно разнятся как взгляды на сущность этого явления, так и количественные оценки его масштабов. Вообще, теневая экономика - это реакция хозяйствующих субъектов на систему, которая поставила их в положение жертв правового и экономического беспредела. Причем такая составляющая экономики, которая не укладывается в сложившиеся и узаконенные представления о норме, присутствует в той или иной степени в экономике любой страны. В англоязычных странах это явление называется неофициальная, подпольная, скрытая экономика, во французских изданиях - подземная, скрытая экономика, в Германии - теневая.

Теневая экономика - это не просто сложное социально-экономическое явление, охватывающее всю систему общественных экономических структур, экономических отношений общества - это, прежде всего, неконтролируемый обществом сектор общественного воспроизводства в ходе производства, распределения, обмена и потребления экономических благ и предпринимательских способностей, скрываемых от органов государственного управления и контроля экономических отношений между хозяйствующими субъектами по использованию государственной, негосударственной и криминально нажитой собственности в целях извлечения сверхдоходов (сверхприбыли) для удовлетворения личных и групповых потребностей небольшой части населения страны. Она тесно связана, переплетена с легальной экономикой, является ее составной частью. Предприниматели теневой экономики пользуются в своей деятельности "услугами" государства, его материально-вещественными факторами, рабочей силой, не вступая в экономические отношения с государством как субъектом хозяйствования.

Метод расхождений. Метод расхождений основывается на сравнении двух или более источников данных или статистических документов. Предполагается, что и источники данных, и статистические документы представляют информацию об одних и тех же экономических показателях, или используются разные методы для получения информации из одних и тех же данных. Он отражает оборот на неорганизованном рынке - реализацию товаров и услуг не корпоративными предприятиями и частными лицами - и включает в себя как незаконную, скрытую деятельность, так и неофициальную, то есть разрешенную, но недоучитываемую экономическую деятельность мелких производителей.

Теневой оборот может рассчитываться двумя способами:

1) как разница потребительских расходов населения и официально учитываемого оборота товаров и услуг;

2) как разница потребительских расходов населения и оборота товаров и услуг, включая товарооборот через все каналы реализации.

В первом случае в расчет принимается официально учитываемый в ф.1-торг показатель розничного товарооборота, во втором - товарооборот через все каналы реализации; к первому показателю добавляются данные о покупках продукции на рынке и у частных лиц (информация взята по результатам выборочных обследований домашних хозяйств). Если в первом случае оценка теневой экономики завышается на величину оборота на городских рынках, то во втором - несколько занижается: не учитываются факты продаж частными лицами, занимающимися разрешенной, но недоучитываемой предпринимательской деятельностью. В обоих случаях при проведении расчетов данные о товарообороте приводятся к виду, сопоставимому с потребительскими расходами, то есть уменьшаются на величину мелкого опта, реализацию товаров производственно-технического назначения и на товарооборот общепита.

Монетарный метод. Использование авторами монетарного метода основано на следующих предположениях:

А) нелегальные сделки в основном совершаются при помощи наличных денег;

Б) скорость обращения денег приблизительно одинакова в официальной и теневой экономике;

В) удельный вес наличных средств колеблется как в результате изменения доходов, налогов, процентных ставок, так и вследствие функционирования теневой экономики.

Она выступает в качестве неучтенных факторов. Поэтому построение корреляционно-регрессионных моделей доли наличных средств в общей денежной массе позволяет выделить долю теневой экономики в изменении результативного показателя.

В процессе исследования построен ряд корреляционно-регрессионных моделей (КРМ) доли наличных денег в совокупной денежной массе (зависимая переменная). В качестве факторов (независимых переменных) были использованы:

X1 - налоги в расчете на душу населения, тыс. рублей;

Х2 - денежные доходы на душу населения, тыс. рублей;

Х3 - процентные ставки по инвалютным кредитам;

Х4 - процентные ставки по инвалютным депозитам;

X5 - процентные ставки по всем видам кредитов;

Х6 - процентные ставки по всем видам депозитов;

Х7 - процентные ставки по номинальным рублевым кредитам;

X8 - процентные ставки по номинальным рублевым депозитам.

Так как теневая экономическая деятельность рассматривается как совокупность неучтенных факторов, то ее доля в изменении удельного веса наличных средств определяется по формуле: (1 - R2), где R2 - коэффициент детерминации (см. таблицу 1).

Таблица 1. Размер влияния теневой экономики на динамику доли наличных денег в совокупной денежной массе

| № модели | Множественный коэффициент детерминации R2 | Размер влияния теневой экономики на динамику доли наличных денег в совокупной денежной массе (1-R2) 100% |

| 1 | 0,826 | 17,4 |

| 2 | 0,831 | 16,9 |

| 3 | 0,849 | 15,1 |

| 4 | 0,834 | 16,6 |

| 5 | 0,856 | 14,4 |

| 6 | 1,000 | - |

| 7 | 0,820 | 18,0 |

| 8 | 0,847 | 15,3 |

| 9 | 0,821 | 17,9 |

| 10 | 0,783 | 21,7 |

| 11 | 0,307 | 69,3 |

Из данных таблицы 1 видно, что изменение доли наличных денег в совокупной денежной массе в 1999 г. приблизительно на 69% обусловлено влиянием теневой экономики, в 2000 г. - на 22%, в течение 2000 г. и первого полугодия 2002 г. - на 15-18%. Однако к этим цифрам следует относиться весьма осторожно, так как монетарный метод дает достаточно надежные результаты только при полном развитии кредитно-денежной сферы.

Определение абсолютного размера теневой экономики по монетарному методу осложняется в силу двух причин:

а) затруднительно определить базовый период, в течение которого соотношение наличных денег и вкладов было "нормальным", то есть теневой экономики не существовало;

б) даже при условном определении подобного базового периода информация о состоянии командной экономики и экономики переходного периода несопоставима.

Метод по показателю занятости. При проведении исследований авторами использовано две разновидности данного метода:

1) в основе расчетов лежит расхождение между фактическим и официально зарегистрированным уровнем занятости;

2) исходная база расчетов - расхождение между величиной фактически отработанного за неделю рабочего времени и официально зарегистрированного.

В первом случае реальный уровень занятости с учетом самозанятости и дополнительной занятости (всего и по видам деятельности) оценивается по данным выборочного обследования домашних хозяйств. Распространив выборочные показатели на всю генеральную совокупность, получаем численность реально занятых по республике. Разница между официально определенной величиной занятых, включая совместителей, и показателем, полученным по выборке, с определенной погрешностью покажет число занятых в теневой экономике. Произведение численности занятых в теневой экономике и средней по народному хозяйству производительности труда отразит размер теневой экономической деятельности в части неофициальной экономики.

Результаты экспериментальных расчетов показали, что в теневой экономике создается добавленная стоимость, равная приблизительно 68 трлн. рублей, или свыше 50% от официального ВВП. Наиболее высокий уровень теневой деятельности наблюдался в промышленности, сельском хозяйстве, непроизводственном обслуживании населения, на транспорте, в финансовой сфере, строительстве, образовании, торговле.

Величина фактически отработанного рабочего времени в течение обследуемой недели, включая время на основной и дополнительных работах, а также время, отработанное с целью дополнительного заработка, показывается в данных выборочного обследования домашних хозяйств. Оценка ВВП на основе данных выборки исчисляется как произведение:

ВВПВ = (Тч/Тз) в * Тз * W,

где (Тч / Тз) в - общее число отработанных за год часов в расчете на одного занятого (по выборке);

Тз - официально зарегистрированная численность занятых;

W - производительность труда по народному хозяйству, исчисленная по ВВП.

Расхождение между расчетной и официальной величиной ВВП характеризует размер неофициальной экономики. В последние годы она составила приблизительно около 40% к ВВП.

Очевидно, что два способа оценки объемов теневой экономики (неофициальной) дают близкие результаты: 40 - 50% к ВВП. Это свидетельствует о том, что они достаточно достоверны.

Пример 1.

Имеются следующие данные:

| Показатели | 2002 | 2003 |

| Официально зарегистрированная численность занятых | 250 | 287 |

| Производительность труда по народному хозяйству, исчисленная по ВВП | 75 | 77 |

| Общее число отработанных за год часов в расчете на одного занятого (по выборке) | 3745 | 3851 |

| Официальная величина ВВП | 50045004 | 55240987 |

На основе данных оцените размер теневой экономики и проследите его динамику

Решение

2002

ВВПв = 250 * 75 * 3745 = 70218750

2003

ВВПв = 287*77*3851 = 85103249

Размер теневой экономики в 2002 году = 70218750-50045004 = 20173746, что составляет 28,73%

Размер теневой экономики в 2003 году = 85103249-55240987 = 29862262, что составляет 35%

Размер теневой экономики в 2003 году по сравнению с 2002 увеличился на 6,27%

Глава 2. Статистический анализ факторов, влияющих на эффективность инвестиций

Главной задачей экономического анализа инвестиций является определение их эффективности. Эффективность - экономическая категория, характеризующая соотношение осуществленных в процессе хозяйственной деятельности затрат ресурсов и полученного за счет этого результата.

Эффективность финансовых инвестиций определяется их доходностью. Доходность ценных бумаг за конкретный период исчисляется по формуле

Благосостояние инвестора на конец периода

Доходность = = - 1

Доходность = = - 1

Благосостояние инвестора на начало периода (1)

В данной формуле под благосостоянием на начало периода понимается цена покупки ценных бумаг в этот момент, а под благосостоянием па конец периода - рыночная цепа ценных бумаг в конце периода с добавлением всех выплат доходов по ним за указанный период.

Если, например, акции какой-либо корпорации продавались по 1100 руб. в начале года н по 1230 руб. в конце года, причем в течение года выплачивались дивиденды в сумме 60 руб., то доходность акций корпорации за год составит:

(1230 + 60 - 1100) 71100 = 0,17, или 17%.

Данная формула применяется для расчета доходности за определенный период как в случае приобретения ценных бумаг в начале периода (при этом благосостояние на начало периода принимается равным цене приобретения ценных бумаг), так и в случае, если ценные бумаги к началу периода уже находились в собственности инвестора (при этом благосостояние на начало периода принимается равным действующим в указанный момент рыночным ценам на данные ценные бумаги).

Доходность ценной бумаги за определенный период может быть представлена в виде суммы двух составляющих, одна из которых обусловлена изменением рыночной цены (курса) данной ценной бумаги за этот период, а другая - выплатой доходов по этой бумаге. При таком подходе формула (1) примет следующий вид:

Рыночная цена Выплаты доходов

ценной бумаги по бумаге

в конце периода за период .

в конце периода за период .

Доходность = + -1

Рыночная цена Рыночная цена

ценной бумаги ценной бумаги

в начале периода в начале периода

(2)

Рынок ценных бумаг - часть финансового рынка, на котором обращаются средне-, и долгосрочные бумаги. К ценным бумагам относятся акции, облигации, векселя, казначейские обязательства и др. Рынок ценных бумаг складывается из спроса и предложения и уравнивающих их цен. Существуют различные виды ценных бумаг: с нефиксированным доходом, с фиксированным доходом, смешанные формы.

Акции не имеют установленного срока обращения, их владельцы получают дивиденды в течение всего срока существования акционерного общества (АО).

В зависимости от длительности обращения ценных бумаг на рынке устанавливаются цены на акции: номинальная, эмиссионная, рыночная. На акции указывается номинальная стоимость, которая определяется путем деления величины уставного капитала на количество выпущенных акций:

Рн = УК / N, (3)

где Рн - номинальная стоимость акции;

Ук - величина уставного капитала;

N - количество выпущенных акций.

На основе номинальной стоимости устанавливается эмиссионная цена, по которой осуществляется первичное размещение акций. На рынке ценных бумаг акции реализуются по рыночной цене, зависящей от спроса и предложения.

Активность бирж базируется на биржевых индексах цен, характеризующих динамику цен и средний уровень цены на акции.

Индекс средних уровней

Индекс средних уровней

Ip = Pk1/Pk0, (4)

где Pk1, Pk0 - средние курсовые цены отчетного и базисного периодов.

Доходность акции определяется двумя факторами: получением части распределяемой прибыли АО (дивидендом) и дополнительным доходом, который равен разнице между курсовой ценой и ценой приобретения (Δ = Pk - Pпр).

Годовая ставка дивиденда рассчитывается по формуле

IA = Д / Рн *100, (5)

где Д - абсолютный уровень дивиденда.

Сумма годового дохода акции определяется по формуле

Д = iA * Рн /100. (6)

Для оценки дохода по акции, приобретенной по курсу, используют показатель рендит, который характеризует процент прибыли от цены приобретения акции:

R = Д * Рпр /100.(7)

Совокупная доходность исчисляется отношением совокупного дохода

(СД = Д + ΔД)

к цене приобретения:

IСД = СД / Рпр *100.(8)

Доходность облигации определяется двумя факторами: купонными выплатами, которые производятся ежегодно (иногда раз в квартал или полугодие), и разницей между ценой погашения и приобретения бумаги:

ДК = iК * Рн /100, (9)

где ДК - купонный доход;

Рн - номинальная стоимость облигации;

iК - годовая купонная ставка, %.

Разница между ценой погашения и приобретения бумаги определяет величину прироста или убытка капитала за весь срок займа. Если погашение производится по номиналу, а облигация куплена с дисконтом, инвестор имеет прирост капитала. При покупке облигации по цене с премией владелец, погашая бумагу, терпит убыток. Облигация с премией имеет доходность ниже указанной на купоне. Сумма купонных выплат и годового дохода по облигации. Совокупная годовая доходность облигации представляет собой отношение приобретения облигации:

IСД = СД / Рпр *100. (10)

Текущая доходность облигации без выплаты процентов исчисляется по формуле 1

1

i = -1,

i = -1,

n√ Pk / 100

(11)

где Pk - курс покупки облигации;

n - срок от момента приобретения до выкупа облигации.

При этом, если облигация приобретена с дисконтом, до ее выкупа Pk < 100.

Доходность облигации с выплатой процентов в конце срока рассчитывается по формуле

1+g

i = -1,

n√ Pk / 100

(12)

где g - объявленная годовая норма доходности по облигации.

Доходность облигации с периодической выплатой процентов, погашаемой в конце срока, определяется по формулам:

А) сложных процентов:

Рн* g g

i = = *100,

i = = *100,

P Рк

(13)

где g - норма доходности по купонам;

Р - рыночная цена;

Б) простых процентов:

100 – Pk

g +

g +

n

I = *100.

I = *100.

Pk

(14)

Текущая доходность облигаций с учетом налоговых льгот исчисляется по формуле

Рн - Р 1 К

i = * * ,

i = * * ,

P 1-t n

(15)

Где t - ставка налоговых льгот;

N - срок от даты приобретения до погашения облигации;

К - количество дней в году.

Стоимость облигации без обязательного погашения с периодической выплатой процентов определяется по формулам:

А) современная стоимость:

Р = g * Рн / i; (16)

Б) курсовая цена:

g*Рн g

Рк= *100 = *100.

i* Pн i

(17)

Для сравнительной оценки акций используются следующие показатели:

Ценность акции = Рк / Д;

(18)

Коэффициент котировки = Рк / Рн.

(19)

Ожидаемая доходность акций рассчитывается по эффективной ставке процентов:

i = ДК / Рg * 100 = Д / Рn * 100, (20)

где Д - ожидаемый доход;

n - срок операций;

Р - ожидаемая цена акции.

Пример 1.

Акция номиналом 6000 руб. приобретена за 9000 руб. и продана через год за 9500 руб. Ставка дивиденда - 20% годовых.

Определить:

дивиденд;

дополнительный доход;

совокупный доход;

совокупную доходность;

рендит.

Решение.

Размер дивиденда Д = 6000* 0,2 = 1200 руб.

Дополнительный доход ΔД = 9500 - 9000 = 500 руб.

Совокупный доход СД = 1200 + 500 = 1700 руб.

Совокупная доходность iСД = (1700/9000) * 100 = 18,9%

Рендит R = (1200/9000) * 100 = 13,3%

Пример 2.

Инвестор приобрел акцию по номинальной цене 1000 руб. при размере дивиденда 30% годовых. Учетная ставка банковского процента - 25%

Определить курсовую стоимость акции.

Решение.

Курсовая стоимость акции рассчитывается по формуле

Рк = iД * Рн / d = 0,3 * 1000/0,25 = 1200 руб.

Пример 3.

Акция приобретена по номинальной стоимости 1000 руб. Ставка дивиденда - 60% годовых. Через год курс акции снизился на 10%, и владелец ее продал.

Определить:

размер дивиденда;

размер убытка вследствие падения курса;

совокупный доход;

совокупную доходность.

Решение.

Размер дивиденда равен

Д = iД * Рн / 100 = 60 * 1000/100 = 600 руб.

Размер убытка вследствие падения курса исчисляется по формулам

Рк = Iр * Рпр,

ΔД = Рк - Рпр = Iр * Рн - Рн = Рн * (Iр - 1) = 1000 * (0,9 - 1) = - 100 руб.

Совокупный доход

СД = Д + ΔД = 600 - 100 = 500 руб.

Совокупная доходность

iСД = СД / Рпр * 100 = 500/1000 * 100 = 50%.

В развитой рыночной экономике предсказать размеры дивидендов, выплачиваемых по акциям крупных корпораций, как правило, намного проще, чем определить будущую рыночную стоимость этих акций. Поэтому именно изменение рыночной стоимости акций является главным объектом статистического изучения. При анализе эффективности инвестиций в ценные бумаги обычно больше внимания уделяется показателям доходности, обусловленным изменением рыночной стоимости ценных бумаг.

При расчете эффективности реальных инвестиции наиболее важным моментом является выбор показателя, характеризующего результат этих инвестиций. При рассмотрении конкретного инвестиционного проекта, как правило, имеется достаточно полная информация о результате, представляющем собой доходы, полученные за счет осуществления проекта. В таком случае необходимо лишь решить проблему сопоставления доходов и инвестиций, относящихся к различным периодам. Для этого денежные суммы, затраченные или полученные и разные периоды (годы или месяцы), условно приводятся к одному периоду путем дисконтирования.

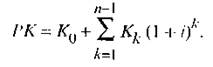

Пусть в качестве периода, к которому осуществляется приведение доходов и инвестиций, выбран год завершения инвестиции по данному проекту. Для упрощения будем считать, что вызванные инвестициями доходы начали поступать на следующий год после завершения инвестиций. В этом случае расчет проводится по следующим формулам:

(21)

где РК - суммарные инвестиции, осуществленные за п последовательных лет, приведенные к году, в котором были завершены инвестиции по данному проекту;

Kk - инвестиции по данному проекту, осуществленные в k -мгоду до даты завершения инвестиций (индексом "0" обозначен год завершения инвестиций);

i - годовая ставка процента (для простоты принято, что она не изменяется по годам);

п - количество лет, в течение которых осуществлялись инвестиции.

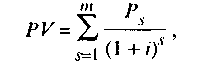

(22)

где Р V - суммарные дисконтированные доходы (обычно выручка от реализации товаров и услуг либо прибыль), полученные в результате инвестиций за т последовательных лет, приведенные к периоду, в котором были завершены инвестиции по данному проекту;

Рs - доход, полученный в s -мгоду после даты завершения инвестиций;

т - количество лет, в течение которых поступали доходы, обусловленные инвестициями.

При анализе эффективности инвестиций в целом по стране, региону или отрасли экономики решение проблемы усложняется, поскольку в этом случае, как правило, отсутствуют сведения о результатах инвестиций и их распределении во времени. Сбор сведений по каждому инвестиционному проекту очень дорог и трудоемок. Поэтому приходится осуществлять приблизительную оценку эффективности реальных инвестиций на основе имеющихся макропоказателей.

Например, сравнивая эффективность инвестиций в различные отрасли экономики, можно сделать допущение, что в каждой из этих отраслей среднегодовой (за определенное количество лет) прирост произведенной добавленной стоимости порожден среднегодовым значением инвестиций за этот период. При таком допущении эффективность инвестиций в каждую отрасль может быть определена по формуле

(23)

где Эи - эффективность реальных инвестиций в отрасль за п лет;

δД - прирост добавленной стоимости в отрасли в i-м году при условии, что за каждый год добавленная стоимость приведена в сопоставимые цены (например, цены последнего года);

k - инвестиции в i-м году при условии, что за каждый год инвестиции приведены в сопоставимые цены того же года;

п - количество лет, включенных в расчет.

Дата добавления: 2020-11-23; просмотров: 103; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!