Задание к самостоятельному выполнению.

Аудиторное занятие на тему «Группировка активов и пассивов»

«Определение и классификация имущества (активов) источников его формирования (обязательств и собственного капитала)»

Цель практического занятия – закрепления практических навыков группировки объектов бухгалтерского учета (имущества, источников образования имущества) по различным классификационным признакам.

Теоретический раздел:

Перечень понятий используемых при выполнении занятия №1:

Объекты учета - это объекты реальной хозяйственной деятельности, которые наблюдаются и познаются субъектами управления с помощью методов бухгалтерского учета.

Имущество предприятия – это совокупность материальных (здания, оборудования, запасы предприятия и т.п.), нематериальных (патенты, авторские права и т.п.), денежных ценностей и их эквивалентов (ценные бумаги, векселя и т.п.), а так же юридические отношения данного предприятия с его дебиторами рассмотренных на рисунке 2.

Активы - ресурсы, контролируемые предприятием в результате прошлых событий, использование которых, как ожидается, приведет к получению экономических выгод в будущем.

Внеоборотные активы – это активы предприятия, используются в хозяйственной деятельности длительное время (больше года), не изменяя свой внешний вид, изнашиваются постепенно, что позволяет предприятию включать их стоимость в себестоимость продукции (работ, услуг) частями, в течение нормативного срока их службы путем начисления амортизации за установленными нормами. Представлены на предприятии в виде сооружений, машин, оборудования, транспорта, инвентаря и тому подобное

|

|

|

Оборотные активы – это активы используемые предприятием менее года или одного операционного цикла (если он менее года) в ходе своей хозяйственной деятельности, свою стоимость переносят на изготовленную из них продукцию. Представлены на предприятии в виде запасов, остатка незавершенного производства, готовой продукции, дебиторской задолженностью (сроком погашения менее года) и тому подобное;

Дебиторы ("нам должны") – это юридические и физические лица, которые имеют обязательства перед предприятием.

Средства в расчетах - дебиторская задолженность за товары и услуги, продукцию, по выданным авансам, полученным векселям, суммы, которые выданы подотчетным лицами и тому подобное;

Расходы будущих периодов – величина средств оплаченных в отчетном периоде, но признается расходом в последующих периодах.

Собственный капитал – это собственные источники финансирования предприятия, вложенные его учредителями без определенного срока их возвращения, накопленные суммы реинвестированной прибыли на протяжении срока функционирования предприятия и прочий дополнительный капитал.

|

|

|

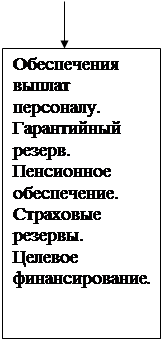

Реинвестированная прибыль - нераспределенная прибыль предприятия, направленная на формирование резервного капитала, обеспечения будущий выплат и платежей (гарантийный, страховой резерв и т.п.).

Обеспечения или резервы – создаются за счет прибыли предприятия для покрытия непредвиденных издержек, с целбю равномерного их включения в расходы производства и обращения.

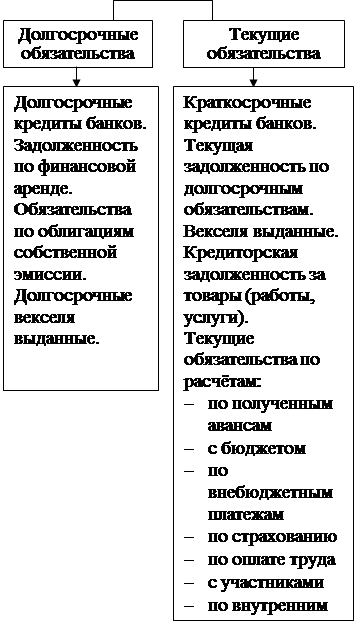

Обязательства — задолженность предприятия, которая возникла в вследствии прошедших событий и погашение которой, как ожидается, приведет к уменьшению активов предприятия, воплощаюих в себе экономические выгоды.

В зависимости от сроков погашения обязательства делятся на долгосрочные (погашение свыше года) и текущие (срок погашения в течении года или операционного цикла предприятия).

Операционный цикл — промежуток времени между приобретением запасов для осуществления деятельности и получением средств (эквивалентов денежных средств) от реализации готовой продукции или товаров и услуг.

Доходы будущих периодов – это сумма средств, полученых в отчетном периоде, но относятся к доходам следующих периодов.

|

|

|

Необходимым требованием отражения в бухгалтерском учете имущества предприятия сохранения баланса с источниками его возникновения, т.е. является выполения уравнение 1:

Активы = Пассивам (1)

Хозяйственная деятельность предприятия можно классифицировать по нескольким видам деятельности, представленных на рисунке 1

|

Рисунок 1 – Классификая видов деятельности предприятия

Обычная деятельность – любая основная деятельность предприятия, а также операции, её обеспечивающие или возникающие вследствие её проведения, при обычном режиме деятельности, контролируемые руководством предприятия.

Чрезвычайное событие – событие или операция, которая отличается от обычной деятельности предприятия, не подконтрольны руководству предприятия и не ожидается, что они будет повторяться периодически или в каждом последующем отчётном периоде.

Операционная деятельность – основная деятельность предприятия, а также другие виды деятельности, не являющиеся инвестиционной или финансовой деятельностью, включает основную и прочую операционную деятельность.

|

|

|

Основная деятельность – операции, связанные с производством или реализацией продукции (товаров, работ, услуг), являющиеся главной целью создания предприятия и обеспечивающие основную долю его дохода.

Прочая операционная деятельность включает остальные операции, связанные с операционным циклом предприятия.

Инвестиционная деятельность – приобретение и реализация финансовых инвестиций, которые не являются составной частью эквивалентов денежных средств, а также других внеоборотных активов.

Финансовая деятельность – деятельность, приводящая к изменениям размера и состава собственного и заёмного капитала предприятия.

Рисунок 2 - Классификация активов по функциональному участию в процессе деятельности

|

|

| |||||

| |||||

| |||||

Рисунок 3 - Классификация источников образования хозяйственных средств

Задание к самостоятельному выполнению.

Задание 1.

Имеются следующие данные об имуществе, обязательствах и капитале организации (руб.):

§ Автомобиль 30 000

§ Задолженность перед фондом социального страхования 1 000

§ Помещение торгового зала 43 000

§ Дополнительный капитал 4 000

§ Задолженность подотчетных лиц по командировкам 1 000

§ Остатки полуфабрикатов в производстве 7 000

§ Текущий валютный счет 3 000

§ Начисленная персоналу заработная плата 20 000

§ Резерв на выплату премий сотрудникам 12 000

§ Задолженность перед бюджетом по налогам 25 000

§ Задолженность заказчиков за банкет 12 000

§ Компьютерная техника 10 000

§ Остатки нереализованных холодных блюд в производстве 2 000

§ Задолженность за услуги связи 2 000

§ Краткосрочная ссуда банка 5 000

§ Право на фирменное блюдо 2 000

§ Текущий расчетный счет 6 000

§ Уставный капитал 25 000

§ Производственное оборудование 27 000

§ Продуктовые запасы в кладовой 3 000

§ Начисленный платеж в Пенсионный фонд 3 000

§ Обязательства перед поставщиками 42 000

§ Нераспределенная прибыль отчетного года ?

На основании имеющихся данных сгруппируйте объекты и рассчитайте:

1. Стоимость имущества (активы) предприятия – 146 000

2. Общую сумму обязательств – 98 000

3. Сумму капитала предприятия - 41 000

4. Нераспределенную прибыль отчетного года (использую бухгалтерское уравнение Активы = Пассивам) - 7000

Задание 2.

Определите недостающие цифры:

| № | Внеоборотные активы | Оборотные активы | Капитал | Обязательства |

| 1 | 1 500 | 270 | 1 180 | 300 |

| 2 | 3 200 | 30 | 4 000 | 940 |

| 3 | 30 | 130 | 100 | 120 |

| 4 | 1 190 | 910 | 400 | 1 500 |

7 200 7 840

Дата добавления: 2020-11-15; просмотров: 105; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!