В чем разница между износом и амортизацией основных средств? Виды износа.

Лекция:

ИЗНОС И АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ

В процессе производства основные средства изнашиваются, утрачивает свои первоначальные качества и подлежат замене. Износ основных средств — это частичная или полная утрата основными средствами потребительских свойств и стоимости. Различают физический (материальный) и моральный износ.

Физический износ основных средств — это их материальный износ, утрата технико-эксплуатационных свойств в связи с использованием и воздействием сил природы. Различают два вида физического износа: в процессе эксплуатации и под влиянием атмосферных условий при бездействии и хранении. Различают также полный и частичный износ основных средств. При полном износе действующие средства ликвидируются и заменяются новыми, а при частичном — возмещаются путем ремонта.

Для характеристики степени физического износа основных средств используется ряд показателей.

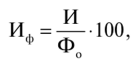

Степень физического износа основных средств определяют по формуле, %:

где И — сумма износа основных средств (начисленная амортизация за весь период их эксплуатации), руб.;

Фо — первоначальная или восстановительная стоимость основных средств, руб.

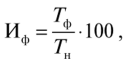

Степень физического износа основных средств может быть определена по отдельным объектам и на основе данных о фактическом сроке службы по формуле, %:

где Гф и Г - фактический и нормативный срок службы данного объекта, лет.

|

|

|

Нормативный срок службы конкретного вида основных средств равен, лет:

где А — годовая сумма амортизационных отчислений по конкретному объекту, руб.

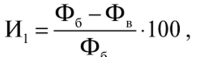

Степень годности (сохранности) основных средств характеризует их физическое состояние на определенную дату и исчисляется по формуле, %:

Степень годности основных средств может быть определена и на основе показателя физического износа, %:

В 2011 г. степень износа основных средств сельского хозяйства составила 34%, в том числе зданий — 22,2%, сооружений — 35,4%, машин и оборудования — 43,3%, транспортных средств — 47,7%.

Моральный износ основных средств — это процесс их обесценивания вследствие технического прогресса, т.е. физически пригодные средства становится экономически невыгодно использовать. Различают две формы морального износа. Первая заключается в том, что происходит обесценивание основных средств, удешевление их воспроизводства в современных условиях в результате повышения производительности труда в производящих их отраслях. Новые средства становятся более дешевыми, а действующие морально обесцениваются, экономически устаревают. Вторая форма морального износа состоит в том, что происходит обесценивание старых основных средств, физически годных, вследствие появления новых, более современных и производительных. С появлением новых, более производительных средств, использование старых становится экономически невыгодным.

|

|

|

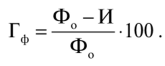

Моральный износ определяется по отдельным элементам основных средств (машины, оборудование и т.д.). Степень морального износа первого вида определяется на основании соотношения балансовой и восстановительной стоимости, %:

где Фб — балансовая стоимость, руб.;

Фв — восстановительная стоимость, руб.

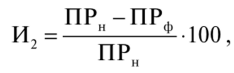

Степень морального износа второго вида определяется на основе сравнения производительности средств, %:

где ПРн — производительность новых основных средств;

П РФ — производительность действующих основных средств.

Для экономического возмещения физического и морального износа основных средств их стоимость в виде амортизационных отчислений включается в затраты на производство продукции.

Амортизация — процесс постепенного перенесения стоимости основных средств по мере износа на производимую продукцию и накопления денежных средств для воспроизводства потребленных средств. Перенесенная стоимость поступает в сферу обращения. После реализации продукции часть денежной суммы, соответствующая перенесенной стоимости, используется для приобретения новых основных средств взамен изношенных, т.е. происходит восстановление основных средств.

|

|

|

Амортизация выполняет следующие функции:

• характеризует в обобщенной форме степень износа основных

средств;

- • обеспечивает замену износившихся средств;

- • определяет уровень издержек производства сельскохозяйственной

продукции.

В хозяйственной практике для учета амортизации используют амортизационные отчисления — денежное выражение перенесенной стоимости основных средств. Амортизационные отчисления производятся ежемесячно, исходя из норм амортизации и стоимости основных средств.

Норма амортизации определяется с учетом срока полезного использования основных средств — периода, в течение которого основные средства служат для выполнения целей деятельности товаропроизводителя. Срок полезного использования определяется самостоятельно на основании классификации основных средств, утвержденной Правительством РФ.

Значительную роль в системе амортизации играют методы ее начисления. Они активно влияют на размер амортизационных отчислений и степень концентрации ресурсов в различные периоды функционирования основных средств. Законодательством предусматриваются четыре способа начисления амортизации: линейный, нелинейный (уменьшаемого остатка), списания стоимости по сумме чисел лет срока полезного использования, списания стоимости пропорционально объему продукции (работ). Для целей налогообложения используются линейный и нелинейный способы. Они наиболее широко применяются в практике.

|

|

|

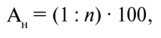

Линейный способ заключается в том, что ежегодно в течение всего срока функционирования основных средств амортизационные отчисления рассчитываются по одной и той же норме. Сумма начисленной за месяц амортизации определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной по формуле:

где Ан — норма амортизации к первоначальной (восстановительной) стоимости объекта;

п — срок полезного использования объекта, месяцев.

В основе нелинейного способа лежит идея перераспределения суммы амортизационных отчислений по годам таким образом, чтобы было обеспечено списание на издержки производства большей части стоимости основных средств в первую половину срока службы. При нелинейном методе сумма начисленной за один месяц амортизации определяется как произведение остаточной стоимости объекта и нормы амортизации, определенной по формуле, %:

где Ак — норма амортизации к остаточной стоимости объекта; п — срок полезного использования объекта, месяцев.

При этом с момента, когда остаточная стоимость объекта достигнет 20% первоначальной (восстановительной), амортизация по нему начисляется в следующем порядке:

- 1) остаточная стоимость объекта фиксируется как базовая для дальнейших расчетов;

- 2) сумма начисленной за один месяц амортизации определяется путем деления базовой стоимости на число месяцев, оставшихся до истечения срока полезного использования объекта.

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма начисления амортизации определяется исходя из первоначальной (восстановительной) стоимости основных средств и годового соотношения, где в числителе — число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока службы объекта.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной (восстановительной) стоимости объекта и предполагаемого объема продукции (работ) за весь срок полезного использования объекта. Способ основан на том, что амортизация — это только результат эксплуатации объекта и время использования не играет роли.

Амортизация начисляется не по всем основным средствам. Она не начисляется:

- • по основным средствам бюджетных организаций;

- • основным средствам некоммерческих организаций;

- • основным средствам, переведенным на консервацию и не использующимся в производстве продукции, при выполнении работ или оказании услуг;

- • основным средствам, потребительские свойства которых с течением времени не изменяются (земельные участки, объекты природопользования, объекты, отнесенные к музейным предметам и др.);

- • объектам жилищного фонда, которые не учитываются в составе доходных вложений в материальные ценности.

Предприятиям предоставлено право самостоятельно решать вопрос об использовании средств амортизации. Практика показывает, что в условиях кризиса, нехватки финансовых ресурсов амортизационные отчисления направляются преимущественно на текущие нужды предприятий, а не на техническое перевооружение.

ЗАДАНИЯ К ВЫПОЛНЕНИЮ:

В чем разница между износом и амортизацией основных средств? Виды износа.

Дата добавления: 2020-11-15; просмотров: 139; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!