Финансовое состояние предприятия

Введение

Данный отчет составлен по материалам прохождения практики ООО «Престиж» с 6 июля по 19 июля 2014г., организация располагаются по адресу:

г. Москва ул. Уборевича, д.26, офис. 301

Цель производственной практики:

ознакомление с работой финансового отдела,

ознакомление с финансовой документацией,

ознакомление по оформлению документов.

Для достижения поставленной цели необходимо решить следующие задачи.

Ознакомиться с предприятием ООО «Престиж», историей его создания, видами и масштабами деятельности, организационно - правовой формой и законодательной основой функционирования.

Провести анализ основных финансовых и технико-экономических показателей производственной деятельности организации.

Определить финансовый результат деятельности предприятия.

Предложить мероприятия по улучшению эффективности деятельности предприятия.

Результаты производственной практики изложить в письменном отчете.

Общая характеристика предприятия и его организационная и производственная структура

Общество с ограниченной ответственностью «Престиж» основано 1.10.2008 года.

Предприятие имеет свой логотип, печать с полным наименованием на русском языке.

Основным видом деятельности ООО «Престиж» является:

Изготовление корпусной мебели;

Оптовая и розничная продажа офисной мебели (кресла, диваны);

Изготовление мягкой мебели;

|

|

|

Оптовая и розничная продажа ортопедических матрацев

Главная стратегическая задача - выйти на качественно новый уровень обслуживания клиентов на рынке мебели за счет новых технологий.

В своей деятельности кадровая служба руководствуется Трудовым законодательством РФ, Уставом, учредительным договором.

На момент прохождения практики в ООО «Престиж» имелась схема организационной структуры компании:

Рисунок 1 - Схема организационной структуры предприятия ООО «Престиж»

Производственными площадями организация оснащена в полном объеме, в том числе:

Форматно-раскроечный станок

Кромко-облицовачный станок

Пылеулавливающий агрегат

Фрезерный станок

ООО «Престиж» обладает достаточным количеством инженерного и производственного персонала, обеспечивающего управление конструкторской и нормативной документацией, разработку и управление производственными процессами.

Основные экономические показатели ООО «Престиж»

Показатели производственной мощности предприятия

В ООО «Престиж» число аттестованных рабочих мест на 01.01.14 г. составило 7.

Численность ООО «Престиж» представлена в таблице 2.1.

Таблица 2.1 - Численность рабочих ООО «Престиж»

|

|

|

| 2013 год (человек) | 2014 год (человек) | Изменение в 2013 г по сравнения с 2014г. |

| 5 | 7 | 2 |

на 01.08. 2014 г. - 7 чел., т.е. имеет место прирост численности работающих, что связано с высокими темпами роста объемов производства.

Недостатка в рабочих кадрах предприятие не ощущает, в связи с наличием в регионе свободных рабочих рук, стабильной занятостью на предприятии и отсутствием задолженностей по зарплате. Материальные ресурсы (материалы и комплектующие изделия) обеспечиваются за счет длительных производственных связей с поставщиками из России, Малайзии, Китая. Договорные обязательства выполняются в срок, так как задолженности по платежам за поставляемые ресурсы нет. Крупные поставки осуществляются железнодорожными вагонами, морскими контейнерами. Мелкие поставки - собственным автомобильным транспортом.

Основные фонды предприятия

Успешное функционирование любого предприятия, невозможно без наличия и укрепления материально технической базы, основу которой составляют основные фонды.

Для анализа основных фондов используется система показателей, которая подразделяется на 3 группы:

показатели, характеризующие наличие, состав, состояние и движение основных фондов;

|

|

|

показатели, характеризующие техническую оснащенность предприятия;

показатели, характеризующие эффективность использования основных фондов.

Наличие основных фондов характеризует ряд абсолютных показателей: общая сумма основных фондов по балансовой стоимости на начало и конец анализируемого периода.

Состав материально-технической базы раскрывается с помощью показателей структуры или удельного веса определяемых как отношение того или оного вида основных фондов к общей их сумме.

Анализ наличия основных фондов предприятия произведем на основе данных таблицы 2.2.

Для построения данной таблицы использовались данные формы №1 «Бухгалтерского баланса предприятия».

Таблица 2.2 - Состав и структура основных фондов ООО «Престиж»

| 31.09.2011 | 31.12.2011 | Изменения с 31.12.2011 по сравнению с 31.09.2011 | ||||

| рубли | Уд.вес (%) | рубли | Уд.вес (%) | рубли | Уд.вес (%) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Здания | 5483 | 1,48 | 7800 | 1,97 | 2317 | 0,506 |

| Машины и оборудование | 17500 | 4,68 | 21458 | 5,42 | 3958 | 0,74 |

| Транспортные средства | 300025 | 80,29 | 300025 | 75,8 | 0 | -4,45 |

| Производственно хозяйственный инвентарь | 50675 | 13,56 | 66305 | 16,76 | 15630 | 3,2 |

| Итого | 373683 | 100 | 395588 | 100 | 21905 | 0,00 |

|

|

|

Анализируя состав и структуру основных фондов приведенные в таблице 2.1 можно сделать следующие выводы:

За исследуемый период стоимость основных фондов предприятия повысилась с 373683 тыс. руб. на 31.09.2011 г. до 395588 тыс. руб. на 31.12. 2011 г.

Данные изменения произошли в результате увеличения стоимости арендной платы на здания с 5485тыс. руб. на 31.09.2010 г. до 7800 тыс.руб. на 31.12.2010 г.

И увеличение числа оборудования с 17500 тыс.руб. на 31.09.2010 г. До 21458 тыс.руб. на 31.12.2010 г.

Указанное обстоятельство вызвано тем, что ООО «Престиж» покупает новые станки и арендует офис, цеховое помещение и складские помещения. Как мы видим, идет увеличение в производственной части фондов.

Далее перейдем к рассмотрению структуры основных фондов предприятия. Изменения структуры основных фондов представлено на рисунке 2.1.

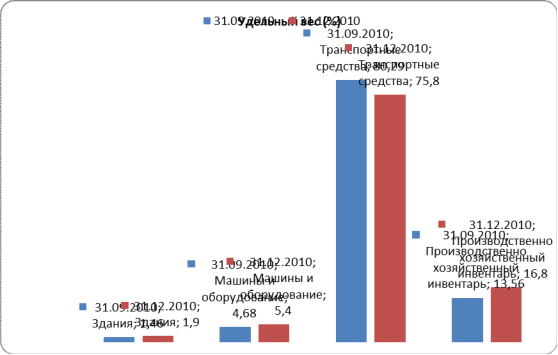

Рисунок 2.1 - Структура основных фондов ОО «Престиж»

Согласно рисунку 2.1 в структуре основных фондов ООО «престиж» преобладает доля транспортных средств на 31.09.2010 г. составила 80,29%, на 31.12.2010 г. составила 75,8%.

Второе по величине место в структуре основных фондов занимает производственно-хозяйственный инвентарь на 31.09.2010 г. его доля составляет 13,56%, а на 31.12.2010 г. 16,8 %. Доля машин и оборудования на 31.09.2010 г. составила 4,68 %, а на 31.12.2010 г. увеличилась и составила 5,4 %.

Таблица 2.3 - Данные о движении основных средств ООО «Престиж»

| Годы | Стоимость на начало года (т.р.) | Поступило (т.р) | Выбыло (т.р) | Стоимость на конец года (т.р.) | Изменение стоимости (т.р.) |

| 31.09.10 | 50623 | 2568 | 2421 | 49311 | 1312 |

| 31.12.10 | 80311 | 3457 | 2976 | 79069 | 1242 |

Для характеристики состояния основных фондов предприятия рассчитывают:

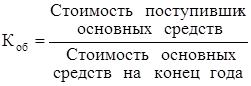

коэффициент обновления (Коб):

*100

*100

г.:2568 /49311*100=5,2%

г.: 3457/79069*100= 4,4%

Значения коэффициента свидетельствуют о том, что основные фонды предприятия с 31.09.10 по 31.12.10 гг. практически не обновлялись.

коэффициент выбытия основных фондов (Кв):

г.: 2421/50623*100=4,78%

г.: 2976/80311*100=3,71%

Согласно произведенным расчетам 31.09.10. выбыло 4,78 % основных средств, а 31.12.10г. 3,71 %.

Сопоставляя значения коэффициента прибытия и выбытия, мы видим, что на предприятии идет активное обновление основных фондов, и число вводимых и выбывших основных фондов не сильно отличаются друг от друга, что ведет к стабилизации производственной мощности ООО «Престиж».

Вторая группа показателей оценки материально-технической базы характеризует техническую оснащенность труда. Сюда относятся фондовооруженность труда, техническая вооруженность труда, удельный вес активной части в общей сумме основных фондов.

Фондовооруженность - это отношение среднегодовой стоимости основных фондов к числу работников:

г.: 49967/7=7138,1 руб. на чел.

г.: 79690/7=11384,3 руб. на чел.

Как мы видим на предприятии увеличился показатель фондовооруженности труда работников.

Это связано с увеличением материально-технической базы.

Однако дать положительную или отрицательную оценку данному факту можно лишь сравнив рассчитанные показатели с производительностью труда, которая будет рассчитана в последующих разделах.

Под технической вооруженностью понимается отношение активной части основных фондов к числу работников.

Этот показатель отражает общий уровень оснащенности предприятия различным оборудованием:

г.: 17500/7= 2500 руб. на чел.

г.: 21458/7= 3065,4 руб. на чел.

Уровень оснащенности ООО «Олби-Трейд» во 2 квартале увеличилось.

Удельный вес активной части основных фондов рассчитывается по формуле:

г.: 17500/49967*100= 35,02%

г.: 21458/79690*100= 26,9%

Согласно произведенным расчетам доля активной части основных фондов на 31.09.10 г. составила 35,02%, а 31.12.10 г. уменьшилась до 29,9 %.

Финансовое состояние предприятия

Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяется имеющимся в распоряжении предприятия имуществом и источниками его финансирования, а также финансовыми результатами деятельности предприятия.

Таблица 2.3 - Баланс предприятия

| Наименование статей баланса | 31.09.2010 г. тыс.руб. | 31.12.2010 г. тыс.руб. | Прирост, тыс.руб | Прирост % | |

| Основные средства | 407 | 395 | -12 | -1,5 | |

| Отложенные налоговые активы | 2 | 2 | 0 | 0 | |

| Сырье, материалы и др. аналогичные ценности | 1669 | 2091 | 422 | 52,88 | |

| Затраты на незавершенное производство | 145 | 176 | 31 | 3,88 | |

| Готовая продукция и товары для перепродажи | 1508 | 1899 | 391 | 48,997 | |

| Налог на добавленную стоимость по приобретенным ценностям | 8 | 8 | 0 | 0 | |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 0 | 26 | 26 | 3,25 | |

| Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) | 36 | 128 | 92 | 11,53 | |

| Краткосрочные финансовые вложения | 350 | 350 | 0 | 0 | |

| Денежные средства | 202 | 471 | 269 | 33,71 | |

| Суммарный актив | 2315 | 3113 | 798 | 100 | |

| Уставный капитал | 10 | -10 | -1,25 | ||

| Нераспределенная прибыль (непокрытый убыток) | 0 | 41 | 41 | 5,14 | |

| Отложенные налоговые обязательства | 2 | 3 | 1 | 0,13 | |

| Займы и кредиты | 257 | 280 | 23 | 2,9 | |

| Краткосрочная задолженность | 2064 | 2490 | 426 | 53,4 | |

| Резервы предстоящих расходов | 0 | 0 | 0 | 0 | |

| Суммарный пассив | 2315 | 3113 | 798 | 100 | |

Анализ состава и структуры актива баланса

На изменение структуры актива баланса повлияло, главным образом, изменение суммы активов.

Изменения в составе активов в анализируемом периоде связаны с изменением следующих составляющих:

Сумма основных средств за анализируемый период уменьшился на 12 т.р или на 1,5%

Сумма отложенных налоговых активов осталась не изменой.

Сумма сырья, материалов и др. аналогичных ценностей увеличилась на 422 т.р. или 52,88%.

Сумма затрат на незавершенное производство увеличилась на 31 т.р. или 3,9%.

Сумма готовой продукции и товаров для перепродажи 391 т.р. 48,9%.

Сумма налога на добавленную стоимость по приобретенным ценностям осталась не изменой.

Сумма дебиторской задолженности (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) увеличилась на 26 т.р.или 3,25%.

Сумма дебиторской задолженности (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) увеличилась на 92 т.р. или 11,5%.

Сумма краткосрочных финансовых вложений за анализируемый период осталась не изменой.

Сумма денежных средств увеличилась на 269 т.р. или 33,7%.

Анализ состава и структуры пассива баланса.

Формирование имущества предприятия может осуществляться как за счет собственных, так и за счет заемных средств, значения которых отображаются в пассиве баланса. Для определения финансовой устойчивости предприятия и степени зависимости от заемных средств необходимо проанализировать структуру пассива баланса.

Проанализируем, какие составляющие собственного капитала повлияли на это изменение:

Сумма уставного капитала за анализируемый период уменьшилась на 10 т.р. или на 1,25%.

Сумма нераспределенной прибыли (непокрытый убыток)увеличилась на 41 т.р. или 5,14%.

Сумма отложенных налоговых обязательств увеличилась на 1 т.р. или 0,13%.

Сумма займов и кредитов увеличилась на 23 т.р. или 2,9%

Сумма краткосрочной задолженности увеличилась на 426 т.р. или 53,4?

Чистая выручка от реализации за анализируемый период увеличилась до 293 тыс.руб. или 99,3%.

Величина себестоимости изменилась с 848,00 тыс. руб. и до 1033,00 тыс. руб. или на 62,7%.

Валовая прибыль уменьшилась в анализируемом периоде на 92 тыс.руб или на 31,2%.

Коммерческие расходы предприятия уменьшились в анализируемом периоде на 92 тыс. руб. или на 31,9%.

На конец анализируемого периода предприятие имело чистую прибыль в размере 8,00 тыс. руб.

Рисунок 2.5 - Доходы от видов деятельности, тыс. руб.

В структуре доходов предприятия наибольшую долю составляет прибыль от основной деятельности, что свидетельствует о нормальной коммерческой деятельности предприятия.

Дата добавления: 2020-11-15; просмотров: 66; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!