Анализ средств коммерческого банка на примере ООО «КБ ЮНИАСТРУМ БАНК»

2.1.Анализ собственных средств коммерческого банка

ООО " КБ ЮНИАСТРУМ БАНК " - универсальный коммерческий банк, предоставляющий просторный диапазон высококачественных банковских услуг юридическим и физическим лицам.

Центральное отделение оказывает денежные сервисы для организаций разных форм собственности и частных лиц. От остальных банк различается тем, что работает со всеми желающими, от вкладчика с 10 рублями до компаний с миллионными и миллиардными оборотами.

Основной целью деятельности ООО " КБ ЮНИАСТРУМ БАНК " является вовлечение валютных средств от физических и юридических лиц, воплощение кредитно-расчетных и других банковских операций и сделок с физическими и юридическими лицами для получения прибыли. Существенным конкурентным плюсом является широкая, диверсифицированная клиентская основа. Сотрудничество банка со всеми группами клиентов дозволяет ему удачно править средствами и уменьшать денежные опасности.

Динамика собственных средств банка за 2013-2014гг. представлена в таблице 2.1.

Таблица 2.1

Динамика собственных средств банка за 2013-2014гг.

| Наименования | 01.01.2013 | 01.04.2013 | 01.07.2013 | 01.10.2013 | 01.01.2014 |

| Собственные средства.тыс.руб | 11633 | 11661 | 11810 | 15690 | 15968 |

Как показывают данные таблицы 1, за 2013-2014г. величина собственных средств банка выросла на 4335 тыс.руб. или на 37,3 %. Это произошло за счет роста прибыли, полученной ООО «КБ ЮНИАСТРУМ БАНК»за этот период, а также за счет пополнения специальных фондов в отделении.

|

|

|

Состав и структура собственных средств ООО «КБ ЮНИАСТРУМ БАНК» представлены в таблице 2.2.

Таблица 2.2

Состав и структура собственных средств ООО «КБ ЮНИАСТРУМ БАНК»

| Источники собственных средств | Сумма, тыс.руб. | Доля, % |

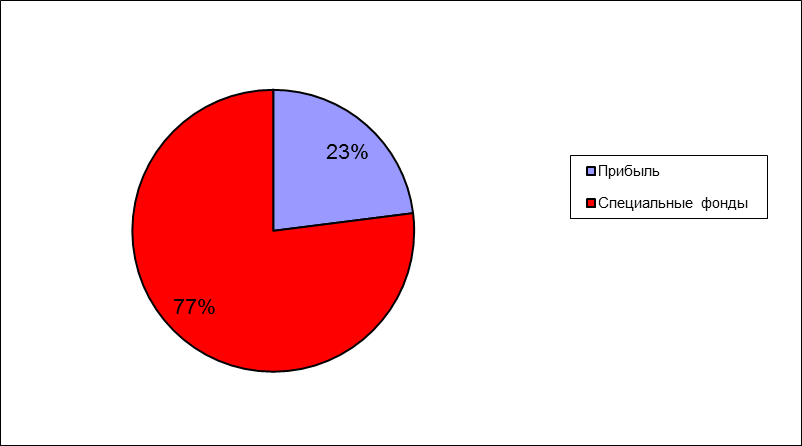

| Прибыль | 3673 | 23 |

| Специальные фонды | 12295 | 77 |

| Всего источников собственных средств | 15968 | 100 |

Как показывают данные, наибольший удельный вес в структуре собственных средств занимают специальные фонды банка – 77%. Прибыль к распределению за отчетный период составляет 23 % от общей суммы собственного капитала. В графическом виде структура собственных средств ООО «КБ ЮНИАСТРУМ БАНК»по состоянию на 01.01.2014г. представлена на рис.2.1.

Рисунок 2.1.Структура собственных средствпо состоянию на 01.01.2014г

Защитная функция собственных средств банка тесно связана с понятием достаточности капитала, т.е. способности банка погашать финансовые потери за счет собственных средств, не прибегая к заемным. Эта способность определяется тем, в какой мере величина собственных средств (капитала) адекватна, т.е. соответствует рискованности банковских активов, иначе говоря, структуре и качеству последних. Это означает, что чем больше банковских активов сопряжено со значительным риском, тем больше должен быть объем собственных средств банка.

|

|

|

2.2.Анализ привлеченных средств коммерческого банка

Основными задачами ООО " КБ ЮНИАСТРУМ БАНК " по привлечению средств от юридических и физических лиц являются:

- привлечение людей во вклады;

- проведение платежей народонаселения;

- расширение клиентской базы;

- совершенствование технологии дизайна вкладных операций и критерий работающих вкладов в рублях и иностранной валюте;

- внедрение программно-технических комплексов при совершении вкладных операций и оказании услуг;

- проведение рекламных изучений;

- мониторинг отдельных вкладных товаров и видов услуг для народонаселения в регионе.

Средства ООО " КБ ЮНИАСТРУМ БАНК " рассмотрена в разрезе по видам, по владельцам и по срокам.

|

|

|

По видам средств банка разрешено разглядеть в разрезе:

- остатки на расчетных четах;

- вклады до востребования;

- срочные вклады;

- карточные счета;

- депозитные сертификаты;

- пенсионные счета.

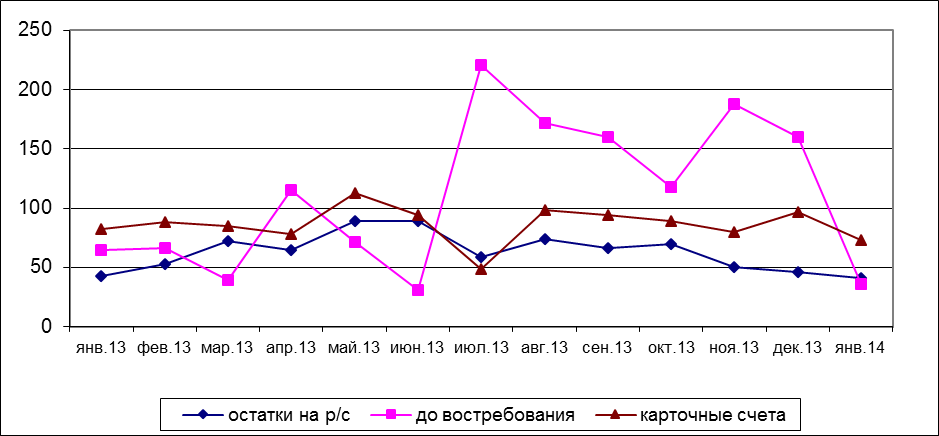

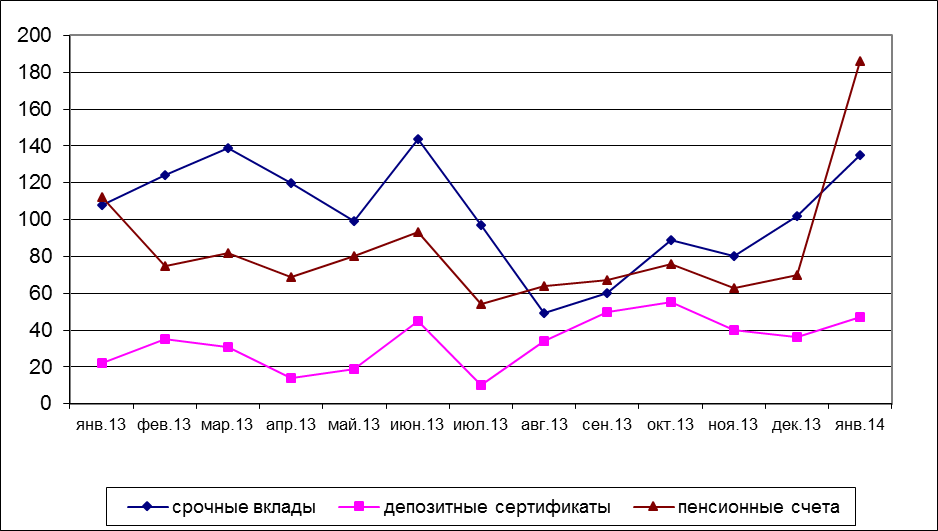

На рис.2.2-2.3 представлена динамика средств ООО «КБ ЮНИАСТРУМ БАНК»по видам привлеченных средств.

Рисунок 2.2 Динамика средств по видам привлеченных средств.

Рисунок 2.3. Динамика средств по видам привлеченных средств.

Динамика средств показывает, что остатки на расчетных счетах сократились за 2013г. на 2 млн.руб., вклады до востребования сократились на 28 млн.руб., срочные вклады выросли на 27 млн.руб., карточные счета сократились на 9 млн.руб., депозитные сертификаты выросли на 25 млн.руб., пенсионные счета выросли на 74 млн.руб.

Из этого можно сделать вывод о том, что управление банка ведет политику на повышение ликвидности – это, непременно, позитивный момент, так как мобильность напрямую воздействует на финансовою живучесть банка. Но этот факт в том же духе владеет и отрицательные стороны. Прирост неотложных вкладов понижает доходность операций банка.

Резкие скачки средств до востребования объясняются нравом данных средств. Средства с данных счетов имеют все шансы быть сняты в хоть какой момент времени, в том же духе как и пополнены.

|

|

|

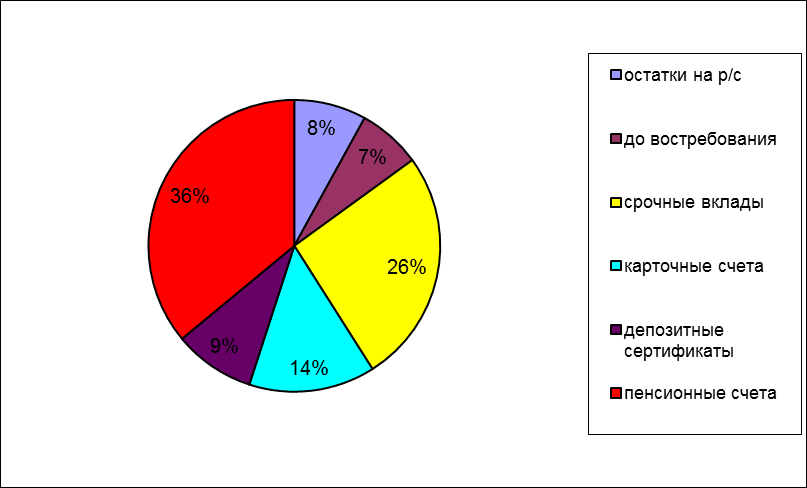

Структура средств ООО «КБ ЮНИАСТРУМ БАНК» по видам по состоянию на 1 января 2014г. представлена на рис.2.4,

Рисунок 2.4. Структура средств по видам по состоянию на 1 января 2014г.

Как демонстрируют данные, больший удельный вес в структуре средств ООО " КБ ЮНИАСТРУМ БАНК " по видам по состоянию на 1 января 2014г. занимают пенсионные счета – 36%, неотложные вклады – 26% и карточные счета – 14%. Доля других привлеченных средств составила: депозитные сертификаты – 9%, останки на расчетных счетах – 8 %, вклады до востребования – 7 %.

На рис.2.5 представлена динамика средств по собственникам.

Рисунок 2.5 Динамика средств по собственникам.

Рисунок 2.5 Динамика средств по собственникам.

По собственникам средств банка можно рассмотреть в разрезе:

- физические лица;

- государственные предприятия;

- бюджетные организации;

- ОАО (открытые акционерные общества);

- ООО (общества с ограниченной ответственностью);

- ИП (индивидуальные предприниматели);

- НКО (некоммерческие организации).

Динамика средств по собственникам показывает, что сумма привлеченных средств от физических лиц выросла на 9 млн.руб. От государственных предприятий привлеченные средства сократились на 10 млн.руб. От бюджетных организаций привлеченные средства выросли на 3 млн.руб.

Выросли также привлеченные средства от ОАО на 22 млн.руб., от ООО – на 43 млн.руб., от ИП – на 15 млн.руб., от НКО – на 4 млн.руб.

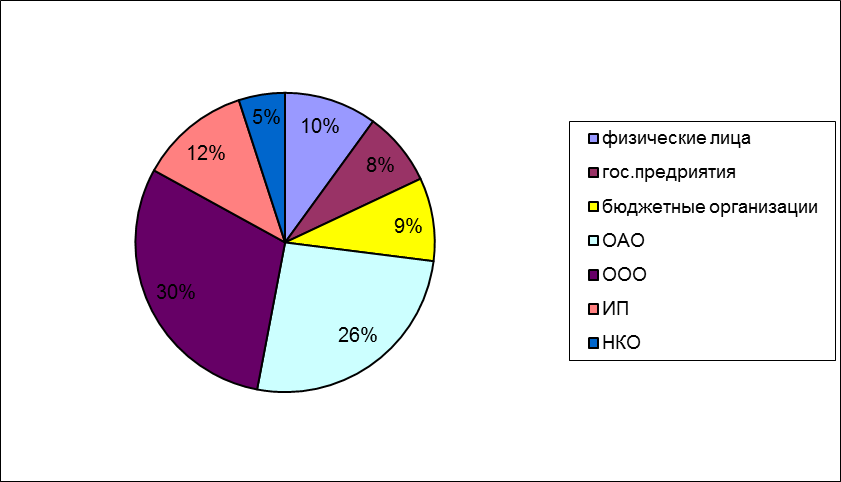

Структура средств ООО «КБ ЮНИАСТРУМ БАНК» по собственникам по состоянию на 1 января 2014г. представлена на рис.2.6.

Рисунок 2.6. Структура средств по собственникам по состоянию на 1 января 2014г.

Как показывают данные, наибольший удельный вес в структуре средств ООО «КБ ЮНИАСТРУМ БАНК» по собственникам по состоянию на 1 января 2014г. занимают ООО – 30%, ОАО – 26% и ИП – 12%. Доля остальных привлеченных средств составила: физические лица - 10%, бюджетные организации – 9 %, государственные предприятия – 8 %, НКО – 5 %.

Привлечение средств от физических лиц является одним из более трудоемких и драгоценных видов банковских операций, благодаря чему незначительный удельный вес физических лиц в общей сумму привлеченных средств( только 10 %) является позитивным моментом.

Увеличение емкости депозитного базара и, поэтому, поднятие части средств населения в структуре банковских обязательств, предъявляют новейшие запросы к качеству управления банковскими рисками( в первую очередность риском ликвидности) и ступени ответственности менеджмента и владельцев банка перед вкладчиками.

По срокам средства банка можно рассмотреть в разрезе:

- до востребования;

- краткосрочные;

- долгосрочные.

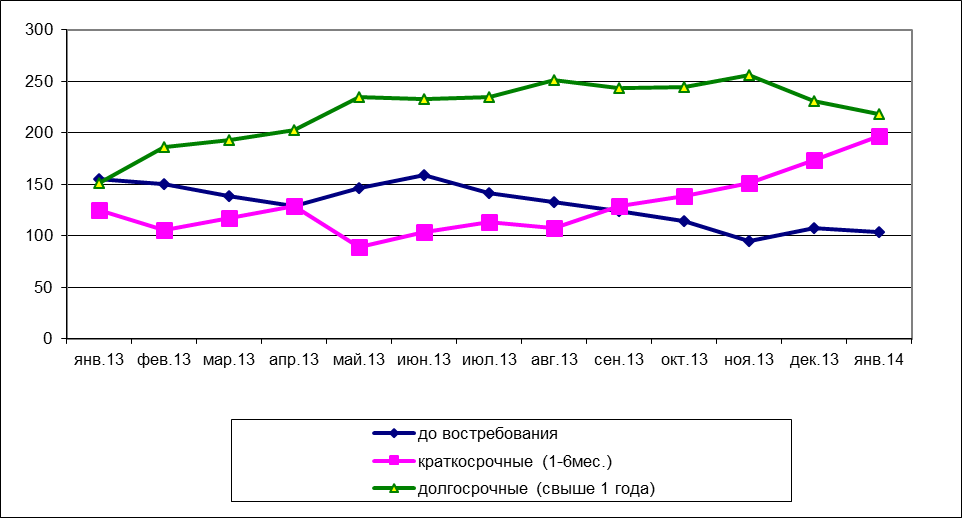

На рис.2.7 представлена динамика средств по срокам.

Рисунок 2.7 Представлена динамика средств по срокам.

Рисунок 2.7 Представлена динамика средств по срокам.

Динамика средств по срокам указывает, что сумма привлеченных средств до востребования за 2013г. сократилась на 52 млн. руб. При этом выросли краткосрочные средства – на 72 млн. руб. и долговременные – на 66 млн. руб.

Положительная динамика и быстрый рост долговременных и краткосрочных источников объясняются стабилизацией экономики России и банковского сектора в частности. Доверие народонаселения к банкам вырастает, в связи с чем сокращаются счета до востребования и растут долговременные и краткосрочные ресурсы.

Структура средств ООО " КБ ЮНИАСТРУМ БАНК " по срокам по состоянию на 1 января 2014г. представлена на рис. 9. Как демонстрируют данные, больший удельный вес в структуре средств ООО " КБ ЮНИАСТРУМ БАНК " по срокам по состоянию на 1 января 2014г. занимают долговременные средства – 42 %, потом идут краткосрочные – 36% и до востребования – 20 %.

Большой процент счетов до востребования( этот показатель хоть и снижается, но, тем не наименее, сочиняет 20 % от всей структуры) обусловлен опаской народонаселения к банкам и к экономике страны в целом. Многие клиенты берегут свои накопления конкретно на счетах до востребования, тем самым убавляют свою вероятную выручка( так как процент счетов до востребования гораздо ниже неотложных) и в том же духе лишают банк способности в полном объеме применять привлеченные средства. Но в том же духе счета до востребования являются более дешевыми средствами и наращивают доходность банковских операций. Положительным моментом является рост доли долговременных и краткосрочных вкладов и понижение счетов до востребования.

В среднесрочной перспективе банк станет продолжать развиваться в качестве универсального кредитного института, сохраняя родное пребывание на всех главных базарах денежных товаров и услуг. В сфере размещения средств основным курсом деятельности банка остается кредитование компаний настоящего сектора экономики и народонаселения. Вместе с тем, в целях поддержания стойкости банка и снабжения нужного уровня ликвидности будут реализоваться вложения в рублевые и денежные муниципальные ценные бумаги: ОФЗ, Еврооблигации и др. Основой средств банка останутся вклады физических лиц в рублях и иностранной валюте. Вместе с тем, банк становит перед собой задачу роста в структуре привлеченных средств части ресурсов, привлеченных от корпоративных клиентов. Банк втомжедухе продолжит практику работы на международном базаре денежныхсредств. Наряду с развитием операций размещения и привлечения средств банк становит перед собой задачу расширения круга банковских услуг, предоставляемых физическим и юридическим лицам на комиссионной базе.

Заключение

Подводя результаты, можем сделать последующие выводы:

Средства коммерческого банка - это его свой основной капитал и привлеченные на возвратной базе валютные средства юридических и физических лиц, сформированные банком в итоге проведения пассивных операций, какие в совокупности употребляются им для воплощения функциональных операций.

В рыночной экономике средства коммерческих банков имеют главное смысл. Они служат нужным функциональным составляющей банковской деятельности. Коммерческий банк, с одной стороны, привлекает вольные валютные средства юридических и физических лиц, создавая тем самым свои средства, а с иной - располагает ее от собственного имени на критериях возвратности, срочности и платности. При этом коммерческий банк может исполнять свои операции лишь в пределах имеющихся у него средств.

Характер данных операций агрессивно зависит от высококачественного состава средств банка. Так, коммерческий банк, средства которого имеют в главном краткосрочный нрав, фактически лишен способности исполнять долговременные кредитные вложения. Следовательно, в рыночных критериях конкретно размер и высококачественный состав средств, которыми располагает коммерческий банк, определяют масштабы и направленности его деятельности. В связи с этим вопросы формирования средств банка, оптимизация ее структуры и снабжение стабильности стают очень актуальными в работе банка.

Средства коммерческого банка по методике образования разрешено поделить на две главные группы: собственный средства и привлеченные средства.

Собственные средства представляет собой средства, принадлежащие конкретно коммерческому банку в период его деятельности.

Привлеченные средства носят для банка кратковременный нрав.

Анализ средств банка показал, что за 2013-2014г. размер собственных средств банка выросла на 4335 тыс. руб. или на 37, 3 %. При этом больший удельный вес в структуре собственных средств занимают особые фонды банка – 77%. Прибыль к распределению за отчетный период составляет 23 % от общей суммы собственных средств.

Наибольший удельный вес в структуре средств ООО " КБ ЮНИАСТРУМ БАНК " по видам по состоянию на 1 января 2014г. занимают пенсионные счета – 36%, неотложные вклады – 26% и карточные счета – 14%. Доля других привлеченных средств составила: депозитные сертификаты – 9%, останки на расчетных счетах – 8 %, вклады до востребования – 7 %.

Наибольший удельный вес в средств ООО " КБ ЮНИАСТРУМ БАНК " по владельцам по состоянию на 1 января 2014г. занимают ООО – 30%, ОАО – 26% и ИП – 12%. Доля других привлеченных средств составила: физические лица - 10%, бюджетные организации – 9 %, муниципальные компании – 8 %, НКО – 5 %.

Наибольший удельный вес в структуре средств ООО " КБ ЮНИАСТРУМ БАНК " по срокам по состоянию на 1 января 2014г. занимают долговременные средства – 42 %, потом идут краткосрочные – 36% и до востребования – 20 %.

Стратегической целью банка является вывод на отменно новейший степень сервиса клиентов, хранение позиций на рынке вкладов. Для заслуги данной цели нужно решить последующие задачки:

1) введение новейшей идеологии работы с клиентами, основанной на сочетании обычных технологий с личным подходом к любому клиенту. Обеспечение внедрения действенных способов работы с клиентами и повышения качества их сервиса;

2) укрепление работы с корпоративными клиентами. Привлечение в банк и закрепление на долгосрочное сервис наибольшее численность клиентов;

3) снабжение сбалансированного состояния структуры активов и пассивов, введение современных способов управления ими.

Основными направлениями формирования средств ООО " КБ ЮНИАСТРУМ БАНК " можно именовать:

- снабжение потребностей массовой клиентуры в сбережении, накоплении и заимствовании средств, проведении расчетов, ведении бизнеса;

- предоставление обычного комплекта конкурентоспособных товаров и услуг, специализированных для разных региональных и соц групп клиентов;

- предстоящее формирование системы личного сервиса клиентов, включающей целый диапазон банковских товаров и услуг, отвечающих интернациональным эталона.

Список использованных источников

1. Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 2012 г. № 86-ФЗ

2. Положение Банка России от 29.03.2014 №255-П.

3. Положение Банка России от 2013 года № 215-П «О методике определения собственных средств (капитала) кредитных организаций»

4. Инструкция Банка России от 2014 г. № 110-И «Об обязательных нормативах банков»

5. Банковское дело. Учебник / Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. -М.: Финансы и статистика, 2013.

6. Балабанов И.Т. Банки и банковское дело. –СПб.: Питер, 2010.

7. Богарева Е., Эпов А. Моделирование пассивной эволюции для анализа и управления финансами банка. // Банковские технологии. – 2010.

8. Гизатуллин И.А. Базельские нормативы достаточности капитала: проблемы и перспективы // Международные банковские операции. – 2011

9. Глушкова Н. Банковское дело. – М, 2012.

10. Екушов А. Модель пассивной эволюции в задачах анализа и управления. // Банковские технологии. – 2013.

11. Кедров В.И., Митрохин В.В. О стратегических ориентирах кредитной деятельности коммерческих банков // Деньги и кредит. -2014.

12. Ларионова И.В. Управление активами и пассивам в коммерческого банке. -М.: Консалтбанкир, 2013.

13. Линдер Н. Непрерывная модель управления денежными потоками банка. // Финансовые риски.- 2012.

14. Максютов А. А. Банковский менеджмент: Учебно-практ. пос. – М.: Экономика, 2011,

15. www.uniastrum.ru

Приложение 1

Бухгалтерский баланс за 2013год

Дата добавления: 2020-04-25; просмотров: 63; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!