Ответ по задаче 1. Вариант № (номер вашего варианта)

Семинар 5-6. Финансово-экономические аспекты экономической безопасности хозяйствующего субъекта

Семинар полностью ПЕРЕПИСЫВАЕМ ОТ РУКИ в соответствии с шаблоном, только со своими числовыми данными. Там, где прочерки, необходимо самостоятельно дополнить теоретическую часть. Там, где вывод уже написан – он написан для конкретного примера. Для своего задания написать самостоятельные выводы!

Оценка «5» - за все 4 задания, допускаются небольшие недочеты.

Оценка «5» - за первые три задания, недочеты не допускаются.

Оценки «3» и «4» выставляются при обязательном наличии первых трех заданий, с недочетами.

Пример (шаблон) выполнения индивидуального домашнего задания.

ФИО, номер группы, номер варианта!!!

Задача 1.

Финансовая отчетность предприятия представляет информацию о текущем финансовом положении предприятия, а также об эффективности деятельности предприятия за истекший период.

Пункт 1.

В апреле объем продаж составил 200 000 руб. Себестоимость проданной продукции равна 90 000 руб., а расходы (арендная плата, зарплата и т.д.) – 30 000 руб. Определить валовую прибыль и чистую прибыль. Определить чистую маржу, валовую маржу и наценку.

Объем продаж – это ___________________.

Себестоимость продаж – это _______________.

Валовая прибыль – это _______________.

Валовая прибыль вычисляется по следующей формуле:

Валовая прибыль = объем продаж – себестоимость проданной продукции.

Валовая прибыль = 200 000 – 90 000 = 110 000 руб.

Чистая прибыль – это ____________.

Чистая прибыль вычисляется по следующей формуле:

Чистая прибыль = 110 000 – 30 000 = 80 000 руб.

Рентабельность предприятия – это ___________.

Частая маржа – это ___________.

Чистая маржа вычисляет по следующей формуле:

Чистая маржа = (чистая прибыль / объем продаж) * 100%

Чистая маржа = (80 000 / 200 000) * 100% = 40 %

Вывод: из каждого 1 руб. объема продукции чистая прибыль после покрытия себестоимости проданной продукции и всех расходов предприятия составляет 0,4 руб.

Валовая маржа – это ______________.

Валовая маржа вычисляется по следующей формуле:

Валовая маржа = (валовая прибыль / объем продаж) * 100%

Валовая маржа = (110 000 / 200 000) * 100% = 55%

Вывод: ____________.

Наценка – это ______________.

Наценка вычисляется по следующей формуле:

Наценка = (валовая прибыль / себестоимость проданной продукции) * 100%

Наценка = (110 000 / 90 000) * 100% = 122%

Вывод: ______________.

Пункт 2.

На конец финансового года внеоборотные активы предприятия равны 100 000 руб., оборотные активы – 40 000 руб., а краткосрочные обязательства – 30 000 руб. В течение отчетного финансового года объем продаж равен 300 000 руб. Чистая прибыль равна 35 000 руб. Определить коэффициент оборачиваемости активов и рентабельности чистых активов.

Коэффициент оборачиваемости активов – это ________.

Суммарные чистые активы = внеоборотные активы + оборотные активы – краткосрочные обязательства = 100 000 + 40 000 – 30 000 = 110 000 руб.

Коэффициент оборачиваемости активов = объем продаж / суммарные чистые активы = 300 000 / 110 000 = 2,73.

Вывод: на каждый вложенный инвестором рубль приходиться объем продаж 2,73 руб. в рассматриваемом отчетном периоде.

Коэффициент рентабельности чистых активов ROCE – это ___________.

Коэффициент рентабельности чистых активов ROCE вычисляется по следующей формуле:

ROCE = (чистая прибыль / суммарные чистые активы) * 100%.

ROCE = (35 000 / 110 000 ) * 100% = 32%.

Вывод: чистая прибыль ч каждого рубля, вложенного инвесторами в предприятие, равна 0,32 руб.

Пункт 3.

На конец финансового года запасы предприятия равны 30 000 руб., дебиторская задолженность – 15 000 руб., кассовая наличность – 5 000 руб., а краткосрочные обязательства – 55 000 руб. Определить коэффициент текущей и срочной ликвидности.

Ликвидность – это ______.

Коэффициент текущей ликвидности – это __________.

Коэффициент текущей ликвидности вычисляется по следующей формуле:

Коэффициент текущей ликвидности = оборотные активы / краткосрочные обязательства.

Оборотные активы = запасы + дебиторская задолженность + кассовая наличность = 30 000 + 15 000 + 5 000 = 50 000 руб.

Коэффициент текущей ликвидности = 50 000 / 55 000 = 0,91

Вывод: предприятие является неликвидным, так как для погашения каждого рубля краткосрочных обязательств предприятие сможет немедленно мобилизовать 0,91 руб. путем реализации запасов, истребования дебиторской задолженности и использования кассовой наличности, а (1-0,91 = 0,09 руб.) придется привлекать со стороны.

Коэффициент срочной ликвидности – это _______.

Коэффициент срочной ликвидности вычисляется по следующей формуле:

Коэффициент срочной ликвидности = (оборотные активы – запасы) / краткосрочные обязательства.

Коэффициент срочной ликвидности = (50 000 – 30 000) / 55 000 = 0,36.

Вывод: _______________.

Пункт 4.

На конец финансового года запасы предприятия равны 30 000 руб., а себестоимость проданной продукции – 120 000 руб. Определить коэффициент оборачиваемости запасов.

Коэффициент оборачиваемости запасов – это __________.

Коэффициент оборачиваемости запасов = себестоимость проданной продукции / средний размер запаса.

Коэффициент оборачиваемости запасов = 120 000 / 30 000 = 4.

Вывод: в течение финансового года запасы оборачиваются 4 раза.

Пункт 5.

На конец финансового года дебиторская задолженность предприятия равна 30 000 руб., а объем продаж в кредит – 150 000 руб. Определить период оборачиваемости дебиторской задолженности.

Период оборачиваемости дебиторской задолженности = 365*дебиторская задолженность / объем продаж в кредит = 365*30 000 / 150 000 = 73 дня.

Вывод: в прошедшем финансовом году дебиторы погашали свою задолженность предприятию в среднем через 73 дня.

Пункт 6.

На конец финансового года кредиторская задолженность предприятия равна 30 000 руб., а объем закупок в кредит – 90 000 руб. Определить период оборачиваемости кредиторской задолженности.

Период оборачиваемости кредиторской задолженности = 365*кредиторская задолженность / объем закупок в кредит = 365*30 000 / 90 000 = 122 дня.

Вывод: в прошедшем финансовом году предприятие оплачивало предъявленные счета кредиторов в среднем через 122 дня после предъявления этих счетов.

Пункт 7.

Совокупные затраты равны 100 000 руб., а число проданных единиц продукции – 5 000. Определить средние затраты на единицу проданной продукции.

Средние затраты на единицу продукции = совокупные затраты / число проданных единиц продукции = 100 000 / 5 000 = 20 руб. / единицу.

Эффект масштаба – это ________.

Пункт 8.

Постоянные затраты равны 20 000 руб., цена реализации единицы продукции – 50 руб., а переменные затраты на единицу продукции – 30 руб. Определить точку безубыточности. Объем реализации продукции предприятия равен 115 единиц. Определить возможное значение прибыли и убытка.

Точка безубыточности – это ___________.

Удельная прибыль = цена реализации единицы продукции – переменные затраты на единицу продукции = 50 – 30 = 20 руб./единицу.

Точка безубыточности = постоянные затраты / удельная прибыль = 20 000 / 20 = 1000 единиц.

Если объем реализации продукции предприятия превосходит точку безубыточности, то предприятие получит прибыль. Если объем реализации продукции предприятия ниже точки безубыточности, то предприятие получит убыток.

Прибыль/убыток = (объем реализации – точка безубыточности) * удельная прибыль = (800 – 1000) * 20 = -4000 руб. – это возможное значение убытка.

Пункт 9.

Объем продаж равен 800 единиц, цена реализации единицы продукции – 50 руб., а переменные затраты на единицу продукции – 30 руб. Предполагаемое снижение цены реализации на 5% не создаст дополнительных постоянных и переменных затрат. Определить процент безубыточного изменения объема продаж.

Удельная прибыль СМ = цена реализации единицы продукции – переменные затраты на единицу продукции = 50 – 30 = 20 руб. / единицу.

Изменение цены реализации DР = -0,05 * 50 = -2,5 руб. / единицу (знак

«-» говорит о снижении цены реализации).

Процент безубыточного изменения объема продаж = -DР / (СМ+DР) =

- (-2,5) / (20 + (-2,5)) = 0,143 = 14,3 %.

Вывод: снижение цены будет прибыльным при росте объема продаж на 0,143*800 = 114 единиц.

Пункт 10.

В пункте 9 снижение цены реализации последовало за снижением переменных издержек на единицу продукции на 5%. Определить процент безубыточного изменения объема продаж.

Изменение переменных издержек на единицу продукции DС = -0,05*30 = -1,5 руб./единицу (знак «-» говорит о снижении переменных издержек на единицу продукции).

Процент безубыточного изменения объема продаж =

= -(DР-DС)/(СМ+DР-DС) = -(-2,5 – (-1,5))/(20+ (-2,5) – (-1,5)) = 0,053 = 5,3%

Снижение цены будет прибыльным при росте объема продаж на 0,053*800 = 42 единицы.

Пункт 11.

Объем реализации продукции – 1000 единиц, точка безубыточности – 800 единиц. Определить предел безопасности.

Предел безопасности – это отношение прибыли к постоянным затратам. Чем больше это отношение, тем лучше.

Предел безопасности = (объем реализации – точка безубыточности) / точку безубыточности = (1000 – 800) / 800 = 0,25.

Ответ по задаче 1. Вариант № (номер вашего варианта)

| Задание 1 | ||||

| Валовая прибыль | Чистая прибыль | Чистая маржа | Валовая маржа | Наценка |

|

|

|

|

|

|

| Задание 2 | Задание 3 | Задание 4 | ||

| Коэфф оборач активов | Коэффи рент чист акт | Коэфф тек ликв | Коэфф сроч ликв | Коэфф оборач запасов |

|

|

|

|

|

|

| Задание 5 | Задание 6 | Задание 7 | Задание 8 | |

| Период об деб зад В днях | Период об кред зад В днях | Средние затраты на ед продукции | Точка безубыточности | Прибыль/убыток |

|

|

|

|

|

|

| Задание 9 | Задание 10 | Задание 11 |

| Процент безубыт измен об продаж, % | Процент безубыт измен об продаж, % | Предел безопасности |

|

|

|

|

Задача 2 Обоснование решения «производить или покупать»

Минимизации затрат и увеличению прибыли содействует оптимизация выбора между собственным производством и приобретением комплектующих деталей, запасных частей, полуфабрикатов, услуг и т.д.

Для ремонта техники требуются соответствующие детали. При их изготовлении собственными силами постоянные затраты на содержание оборудования составят 15 000 руб./год, а переменные расходы на единицу продукции – 120 руб./ед. Готовые детали можно приобрести по цене 140 руб./ед. Определите наименее затратный вариант.

Пусть х – требуемое количество деталей в год. Затраты при собственном производстве равны 150 000 + 120х руб. Затраты при покупке деталей равны 140х руб. Приравняем затраты по обоим вариантам: 150 000 + 120х = 140х. Тогда х = 7500 деталей. При годовой потребности не более 7500 деталей выгодно их покупать. При годовой потребности свыше 7500 деталей выгодно собственное производство.

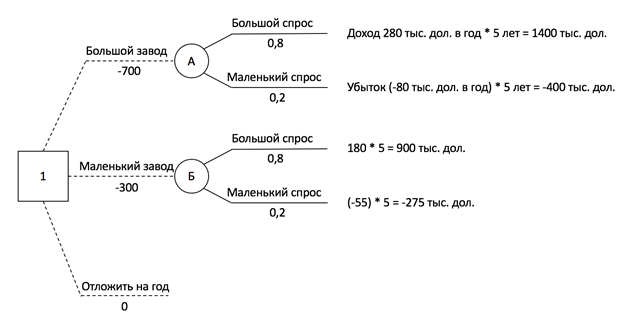

Задание 3 Дерево решений

Компания рассматривает вопрос о строительстве завода. Возможны три варианта действий.

А) построить большой завод стоимостью М1 = 700 тысяч долларов. При этом варианте возможны большой спрос (годовой доход в размере R1 = 280 тысяч долларов в течение следующих 5 лет) с вероятностью p1 = 0,8 и низкий спрос (ежегодные убытки R2 = 80 тысяч долларов) с вероятностью p2 = 0,2.

Б) построить маленький завод стоимостью М2 = 300 тысяч долларов. При этом варианте возможны большой спрос (годовой доход в размере T1 = 180 тысяч долларов в течение следующих 5 лет) с вероятностью p1 = 0,8 и низкий спрос (ежегодные убытки T2 = 55 тысяч долларов) с вероятностью p2 = 0,2.

В) отложить строительство завода на один год для сбора дополнительной информации, которая может быть позитивной или негативной с вероятностью p3 = 0,7 и p4 = 0,3 соответственно. В случае позитивной информации можно построить заводы по указанным выше расценкам, а вероятности большого и низкого спроса меняются на p5 = 0,9 и p6 = 0,1 соответственно. Доходы на последующие четыре года остаются прежними. В случае негативной информации компания заводы строить не будет.

Нарисовать дерево решений, определить наиболее эффективную последовательность действий. Какова ожидаемая стоимостная оценка наилучшего решения?

Ход построения дерева решений:

• Места, где принимаются решения, обозначают квадратами

• Места появления исходов – кругами

• Возможные решения – пунктирными линиями

• Возможные исходы – сплошными линиями

Итак, надо принять решение номер 1, строить большой или маленький завод, или отложить на год. Под линией указывается стоимость.

При строительстве большого завода возможны два исхода: большой спрос или маленький спрос. Под линией указывается вероятность. Справа – возможный эффект. Так появляется узел А.

При строительстве маленького завода возможны два исхода: большой спрос или маленький спрос. Под линией указывается вероятность. Справа – возможный эффект. Так появляется узел Б.

Если отложить строительство завода на один год, то возможны два исхода: получение позитивной и негативной информации. Под линией указывается вероятность. Так появляется узел В.

При позитивной информации мы опять сталкиваемся с выбором между строительством большого и маленького заводов, но только с другими вероятностями и эффектом уже на 4 года (потому что отложили строительство на год). Так появляются квадрат 2 и узлы Г и Д.

При негативной информации мы отказываемся от строительства. Стоимость этого решения равна 0. Узел Е.

Теперь рассчитаем стоимостную оценку каждого узла и решения.

EMV (А) = 0,8 (вероятность) * 1400 (исход) + 0,2 (вероятность) * (-400) (исход) – 700 (затраты) = 340

EMV (Б) = 0,8 * 900 + 0,2 * (-275) – 300 = 365

EMV (Г) = 0,9 * 1120 + 0,1 * (-320) – 700 = 276

EMV (Д) = 0,9 * 720 + 0,1 * (-220) – 300 = 326

В узле 2 выбираем максимальное значение из Г и Д.

EMV (2) = EMV (Д) = 326 – строительство маленького завода

EMV (В) = 0,7 * 326 + 0,3 * 0 – 0 = 228,2

В узле 1 выбираем максимальное значение из А, Б и В.

EMV (1) = EMV (В) = 365 – строительство маленького завода без дополнительной информации.

Ответ:

Строительство маленького завода без дополнительной информации, ожидаемая стоимостная оценка наилучшего решения 365 тыс. дол.

Задание 4* Дерево решений

Выполняется также, как и задание 3, но уже без образца, на сообразительность.

Дата добавления: 2020-04-25; просмотров: 1414; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!