Требования к анализу возможности безубыточной деятельности должника.

При проведении процедур банкротства, арбитражный управляющий, обязан проводить анализ в соответствии с Постановлением Правительства РФ от 25 июня 2003 г. N 367"Об утверждении Правил проведения арбитражным управляющим финансового анализа". Одним из разделов предписано проведение анализа возможности безубыточной деятельности должника.

По результатам анализа возможности изменения затрат на производство продукции в документах, содержащих анализ финансового состояния должника, указываются: а) статьи расходов, которые являются необоснованными и непроизводительными; б) мероприятия по снижению расходов и планируемый эффект от их реализации; в) затраты на содержание законсервированных объектов, мобилизационных мощностей и государственных резервов; г) сравнительная характеристика существующей структуры затрат и структуры затрат в календарном году, предшествующем году, в котором у должника возникли признаки неплатежеспособности.

В целях определения возможности безубыточной деятельности должника арбитражный управляющий анализирует взаимосвязь следующих факторов: а) цены на товары, работы, услуги; б) объемы производства; в) производственные мощности; г) расходы на производство продукции; д) рынок продукции; е) рынок сырья и ресурсов.

По результатам анализа возможности безубыточной деятельности должника арбитражный управляющий обосновывает в документах, содержащих анализ финансового состояния должника, следующие выводы:

|

|

|

а) если реализация товаров, работ, услуг по ценам, обеспечивающим безубыточную деятельность, невозможна в силу наличия на рынке товаров, работ, услуг других производителей, предлагаемых по более низким ценам, или увеличение объема выпуска продукции невозможно в силу насыщенности рынка или ограниченности производственных мощностей и рынка сырья, то данный вид деятельности или выпуск продукции данного вида (наименования) нецелесообразен и безубыточная деятельность невозможна;

б) если реализация товаров, работ, услуг по ценам, обеспечивающим безубыточную деятельность, возможна и (или) возможно увеличение объема выпуска продукции, то данный вид деятельности или выпуск продукции данного вида (наименования) целесообразен и безубыточная деятельность возможна;

в) если возможно достижение такого объема производства и реализации товаров, продукции, работ, услуг, при котором выручка от продаж превышает себестоимость + коммерческие и управленческие расходы + сальдо операционных расходов и доходов + сальдо внереализационных операций, тогда безубыточная деятельность возможна.

Структура плана внешнего управления. Обоснование возможности восстановления платежеспособности должника в установленный срок в процедуре внешнего управления.

|

|

|

План внешнего управления должен предусматривать меры по восстановлению платежеспособности должника, условия и порядок реализации указанных мер, расходы на их реализацию, сроки проведения.

План внешнего управления должен содержать описание источников средств для погашения долгов: конкретные мероприятия по восстановлению платежеспособности должника, в т.ч. продажу имущества, продажу бизнеса, антикризисную производственную программу, частичное перепрофилирование и закрытие нерентабельных производств, взыскание дебиторской задолженности, реструктуризацию обязательств и имущественного комплекса, антикризисный маркетинг, реструктуризацию кадрового потенциала.

ПВУ должен содержать расчеты по возможным расходам должника, связанных с реализацией предусмотренных в плане мероприятий и на арбитражное управление.

ПВУ должен содержать обоснование своей состоятельности, т. е. доказательство возможности восстановить платежеспособность в необходимые сроки 18 месяцев.

Оценка внутренних факторов при разработке мероприятий по выводу организации из состояния кризиса.

|

|

|

Факторы – это элементы, причины, воздействующие на показатель деятельности предприятия. Анализ и оценка факторов представляет собой комплексное и системное изучение и измерение воздействия факторов на величину результативного показателя.

Для анализа издержек производства используют такую классификацию внутренних факторов:

1. Факторы первого, второго и третьего порядка:

· факторы первого порядка – изменение объема, структуры, продукции, уровня затрат, цен на производственные ресурсы и готовую продукцию;

· факторы второго порядка – изменение норм расхода производственных ресурсов, замена сырья, материальных и трудовых ресурсов;

· факторы третьего порядка – изменение технического уровня, организации и управление производством продукции, изменения уровня транспортно-сбытовых расходов.

2. Факторы экстенсивного и интенсивного развития производства.

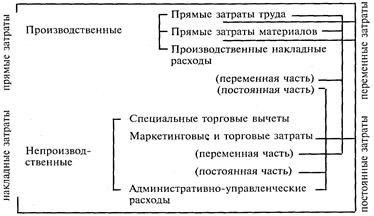

Выполняется анализ на основе существующей классификации затрат с выделением центров затрат, постоянных и переменных затрат, прямых и косвенных (накладных) затрат, полезных (производственных) и непроизводственных затрат (потерь и перерасходов).

|

|

|

Взаимосвязи между различными классификациями затрат.

По составлении и анализе калькуляций себестоимости отдельных изделий используют традиционные методы анализа полной себестоимости по факторам, действующим в определенный период производства. В этом случае можно оценить отклонения от плана, от норм, от предыдущего периода и сложно установить взаимосвязь с объемом производства продукции.

При использовании метода «Директ-костинг» по сокращенной себестоимости с помощью анализа поведения постоянных и переменных затрат можно установить взаимосвязь между «Издержками – выручкой от реализации – прибылью». Такой анализ позволяет определить оптимальное соотношение между этими показателями.

Традиционный анализ проводится по статьям затрат: материальных, оплаты труда, амортизационных отчислений, прочих денежных затрат.

Последовательность анализа по полной себестоимости отдельных статей затрат по экономическим элементам. Например, материальных затрат на производство продукции.

Анализ общепроизводственных и общехозяйственных затрат (расходов по обслуживанию, управлению производством) делается по сметам (бюджетам) затрат путем выявления факторов (причин) изменения затрат, расчета удельных весов этих затрат в общей себестоимости продукции, расчета затрат на единицу продукции, выявление непроизводительных расходов и потерь.

Дата добавления: 2020-04-08; просмотров: 348; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!