Расчет показателей диагностики кризисного состояния предприятия:

Описание предприятия.

ОАО “Уфалейникель” – первенец никель-кобальтовой промышленности России.

Предприятие основано на месторождении никелевых руд у Черемшанской горы в районе Верхнего Уфалея, обнаруженного в 1907 году профессором Кротовым П.И. В первые годы Советской власти, после восстановления разрушенного войной народного хозяйства и в соответствии с планом индустриализации страны, резко встал вопрос об организации производства отечественного никеля.

В течение 1929-1930гг. велись подготовительные работы, сооружение производственных цехов началось в июле 1931г.

Первая очередь Уфалейского завода пущена в эксплуатацию 27 июля 1933 года, а 2 августа получен первый штейн. Этот день считается днем пуска первого в России никелевого завода.

В октябре 1933 г. заканчивается монтаж электропечи обжигового цеха, а 31 октября получена первая плавка никеля весом 600 кг, содержащая 90,02 % металла. Сразу же после пуска завода были поставлены широкие исследования по различным направлениям в металлургии никеля и кобальта.

В 1933 году изучена технологическая схема сульфатизирующего обжига руды с последующим выщелачиванием огарка, грубой очисткой растворов от железа и алюминия с выделением сульфидного никель – кобальтового концентрата.

В следующем году на заводе была поставлена опытная установка по электролизу никелевого файнштейна.

В результате широкой постановки исследований были получены данные для проектирования и строительства опытного цеха электролиза файнштейна. Цех работал с начала 1937 г. по июль 1938 года. С сентября 1938 года на заводе начаты исследования по электролизу медно – никелевых анодов с целью получения данных для проектирования электролизного цеха комбината "Североникель". Электролизный цех работал до декабря 1940 г. С апреля 1636 г. на заводе начат регулярный выпуск сульфата никеля и кобальтсодержащего концентрата.

|

|

|

1 мая 1937 г. получен первый в стране металлический кобальт. 23 августа 1938 г., утвержден проект опытного кобальтового цеха по аммиачно – гипохлоритной схеме, который пущен в эксплуатацию в июне 1939 г.

Первые опытные плавки конвертерных шлаков с получением кобальтового штейна проведены в вагранке в октябре 1937 г. С начала 1938 г. шлаки стали накапливать и систематически перерабатывать на одной из шахтных печей. С октября 1939 г. завод перешел на более удобную гипохлоритную схему выделения кобальта из растворов.

Реконструкция завода, начатая в 1940 г., была прервана Великой Отечественной войной.

В течение 1946 – 1950 гг. на заводе проводились большие восстановительные работы, ремонт и реконструкция оборудования. Для плавки хвостов привозных концентратов на кобальтовый штейн в 1950 г. сооружена отражательная печь.

|

|

|

В 1965г. сдан в эксплуатацию современный гидрометаллургический комплекс кобальтового производства с выпаркой сточных вод.

Внедрение в 1965 г. печей КС позволило поднять производительность на переделе обжига файнштейна и демонтировать многоподовые печи Г–38. В 1966 г. впервые в цветной металлургии России внедрено испарительное охлаждение шахтных печей, которое быстро распространилось по всем предприятиям отрасли.

В результате больших количественных и качественных изменений производства Уфалейский никелевый завод в 1965 году переименован в комбинат.

1970-1990 годы период дальнейшего научно- технического прогресса на предприятии:

На комбинате пущена в эксплуатацию кислородная станция, в шахтные печи подано дутье обогащенное кислородом .

Реконструирован сушильный цех, что дало рост производительности и улучшение условий труда

Осуществлен перевод железнодорожного парка с узкой на широкую колею.

Произведена замена 20-ти тонных конверторов на 30-ти тонные.

Построены газоочистные сооружения, введена по постоянной схеме система оборотного водоснабжения плавильного цеха, позволившая сократить расход свежей воды и сброс твердых веществ в реку.

|

|

|

Начиная с 90-х годов и по настоящее время идет дальнейший рост технического и экономического потенциала предприятия.

Построены новые рудная и флюсовая эстакады, что позволило расширить фронта выгрузки руды и технологических материалов.

Выполнено строительство плавильно – прокалочного отделения ГМЦ, произведено расширение производственных мощностей гидрометаллургического цеха на выпуск 200 ттн кобальта в месяц.

Смонтированы и запущены в работу печи СБЗ для прокаливания гидрооксида кобальта, печь постоянного тока, что позволило снизить долю ручного труда, одновременно повысить производительность и освоить новый вид продукции – кобальт гранулированный, пользующийся уверенным спросом на мировом рынке.

Построена рудная база в 600 км. от Верхнего Уфалея на Серовском руднике: закончено строительство стояночного бокса и ремонтных мастерских, запущено в эксплуатацию тепловозное депо, построено АБК Серовского рудника с бытовыми помещениями, в АБК оборудованы химлаборатория и гостиница.

В плавильном цехе отработаны режимы переработки высокомагнезиальных (свыше 15% MgO) окисленных никелевых руд, считавшихся ранее непригодными для шахтной плавки.

|

|

|

Запущено в эксплуатацию Курминское месторождение кварцитов Черемшанского карьера. Разработана технология переработки вторичного марганцовистого кека. Ведется строительство нового здания хим. лаборатории на промплощадке предприятия. Обновлен автопарк на промплощадке предприятия и Серовском руднике

В последние годы ведется отработка режимов переработки низкокремнистых (ниже 39,0% SiO2) высокомагнезиальных (свыше 20% MgO) окисленных никелевых руд.

Расчет показателей диагностики кризисного состояния предприятия:

Нормативный подход

Суть нормативного подхода заключается в сопоставлении нескольких финансовых коэффициентов с установленными нормативами. Несоответствие- признак банкротства.

Проведем сравнительный анализ коэффициентов платежеспособности с нормативными значениями.

Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заемщика. То же должны сделать и предприятия, которые хотят вступить в экономические отношения друг с другом. Особенно важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа.

Ликвидность баланса предприятия – показатели способности предприятия оплачивать текущие обязательства, совершать оборот средств. В качестве официального показателя ликвидности используется «коэффициент текущей ликвидности», определяемый как отношение оборотных средств предприятия к текущей задолженности.

Таблица 1

Коэффициенты, характеризующие платёжеспособность

| Показатели | Норма | На начало года | На конец года | Отклонение |

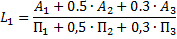

1. Общий показатель ликвидности

|

| 0,37 | 0,43 | 0,06 |

2. Коэффициент абсолютной ликвидности

|

| 0,19 | 0,17 | -0,02 |

3. Промежуточный коэффициент покрытия

|

| 0,29 | 0,35 | 0,06 |

4. Общий текущий коэффициент покрытия

|

| 0,30 | 0,38 | 0,08 |

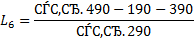

5. Коэффициент текущей ликвидности

|

| 0,62 | 0,76 | 0,14 |

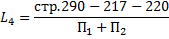

6. Коэффициент обеспеченности собственными оборотными средствами

|

| -3,46 | -2,99 | -0,47 |

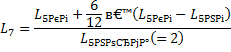

7. Коэффициент восстановления платёжеспособности

|

| - | 0,415 | - |

1. Общий показатель ликвидности. Осуществляется оценка изменения финансовой ситуации на предприятии. Коэффициент не соответствует норме, следовательно, предприятие не является платежеспособным.

2. Коэффициент абсолютной ликвидности на начало и конец года не соответствует норме. Коэффициент показывает, какую часть краткосрочной задолженности предприятие может погасить в самое ближайшее время за счет денежных средств.

3. Коэффициент не соответствует норме, платежные возможности предприятия не на должном уровне при условии своевременного проведения расчетов с дебиторами.

4. Коэффициент не соответствует норме, показывает платежные возможности предприятия, не только при условии своевременных расчетов с дебиторами, но и продажей, в случае необходимости прочих элементов материальных оборотных средств.

5. Коэффициент характеризует общую обеспеченность предприятия оборотными средствами. Коэффициент не соответствует норме, предприятие не оснащено оборотными средствами.

6. Коэффициент не соответствует норме, предприятие не обладает достаточным количеством собственных средств для его финансовой устойчивости.

7. Коэффициент восстановления платежеспособности характеризует возможность предприятия восстановить свою платежеспособность через 6 месяцев. Коэффициент не соответствует норме, предприятие не в состоянии восстановить свою платежеспособность в ближайшее время.

Дата добавления: 2020-01-07; просмотров: 148; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!