Аналіз маркетингової конкурентної стратегії банку

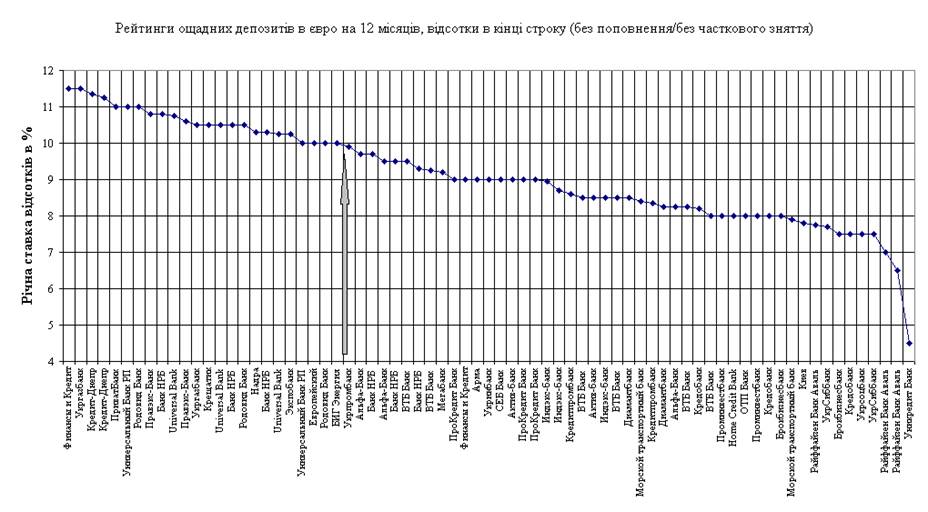

Аналіз маркетингової стратегії банку на ринку залучення депозитів (рис.31 - 34) показують, що банк максимально використовує привабливі для клієнтів умови депозитів, максимально диференціюючи депозитні продукти за рахунок особливих умов.

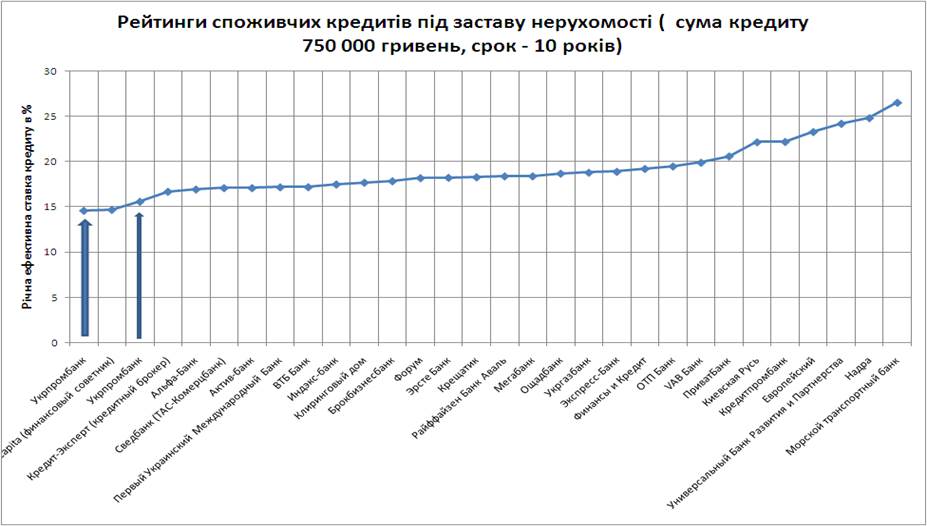

Одночасно, оцінка відсоткової маркетингової стратегії банка на ринку кредитування (рис. 24 - 30) показує, що банк за рахунок залучення «дорогих» депозитів фізичних осіб пропонує максимальні ставки кредитування, що не є привабливим для клієнтів.

Рис 24. – Оцінка привабливості маркетингової позиції ТОВ «Укрпромбанк» по показнику вартості кредитів на купівлю житла станом на 01.04.2008 р. в банківській системі України (кредити в національній валюті) [73]

Рис 2.25. – Оцінка привабливості маркетингової позиції ТОВ «Укрпромбанк» по показнику вартості кредитів на купівлю житла станом на 01.04.2008 р. в банківській системі України (кредити в долларах США) [73]

Рис 26. Оцінка привабливості маркетингової позиції ТОВ «Укрпромбанк» по показнику вартості кредитів на купівлю житла станом на 01.04.2008 р. в банківській системі України (кредити в євро) [73]

Рис 27. Оцінка привабливості маркетингової позиції ТОВ «Укрпромбанк» по показнику вартості кредитів на покупку авто іноземної збірки станом на 01.04.2008 р. в банківській системі України(нац..валюта, строк 7 років) [73]

Рис 28. Оцінка привабливості маркетингової позиції ТОВ «Укрпромбанк» по показнику вартості кредитів на купівлю авто іноземної зборки станом на 01.04.2008 р. в банківській системі України(долар США, строк 7 років) [73]

Рис 2.29. Оцінка привабливості маркетингової позиції ТОВ «Укрпромбанк» по показнику вартості споживчих кредитів під заставу нерухомості станом на 01.04.2008 р. в банківській системі України (нац.валюта, 10 років) [73]

Рис 30. Оцінка привабливості маркетингової позиції ТОВ «Укрпромбанк» по показнику вартості споживчих кредитів під заставу нерухомості станом на 01.04.2008 р. в банківській системі України (долар США,10 років) [73]

Рис 31. Оцінка привабливості маркетингової позиції ТОВ «Укрпромбанк» по показнику відсоткової ставки залучення ощадного депозиту в гривнях на 12 місяців станом на 01.05.2008 р. в банківській системі України [73]

Рис 31. Оцінка привабливості маркетингової позиції ТОВ «Укрпромбанк» по показнику відсоткової ставки залучення ощадного депозиту в гривнях на 12 місяців станом на 01.05.2008 р. в банківській системі України [73]

Рис 32. Оцінка привабливості маркетингової позиції ТОВ «Укрпромбанк» по показнику відсоткової ставки залучення доходного депозиту в гривнях на 12 місяців станом на 01.05.2008 р. в банківській системі України [73]

Рис 32. Оцінка привабливості маркетингової позиції ТОВ «Укрпромбанк» по показнику відсоткової ставки залучення доходного депозиту в гривнях на 12 місяців станом на 01.05.2008 р. в банківській системі України [73]

Рис 33. Оцінка привабливості маркетингової позиції ТОВ «Укрпромбанк» по показнику відсоткової ставки залучення ощадного депозиту в євро на 12 місяців станом на 01.05.2008 р. в банківській системі України [73]

Рис 34. Оцінка привабливості маркетингової позиції ТОВ «Укрпромбанк» по показнику відсоткової ставки залучення доходного депозиту в євро на 12 місяців станом на 01.05.2008 р. в банківській системі України [73]

Висновки

Як показали результати аналізу рейтингової матриці у 2004 -2008 році комерційний банк ТОВ „Укрпромбанк” закріплював конкурентні позиції претендента на участь в “20” лідерів банківської системи України, але по обсягам агрегатів валюти балансу за 4 роки при сильній конкуренції знизив рейтинг в середньому на 2-4 місця:

а) По обсягам валюти активів балансу при зростанні абсолютної величини з рівня 2 378,432 млн.грн. (2004) до рівня 12 667,247 млн.грн.(2008), тобто в 5,33 раза, рейтинг в БС України знизився з 10 до 15 місця;

б) Обсяг власного капіталу при зростанні абсолютної величини з рівня 608,609 млн.грн. (2004) до рівня 1 396,888 млн.грн.(2008), тобто в 2,29 раза, рейтинг в БС України знизився з 6 до 17 місця ;

в) Обсяг статутного капіталу при зростанні абсолютної величини з рівня 590,0 млн.грн. (2004) до рівня 1 090,0 млн.грн.(2008), тобто в 1,847 раза, рейтинг в БС України знизився з 4 до 14 місця ;

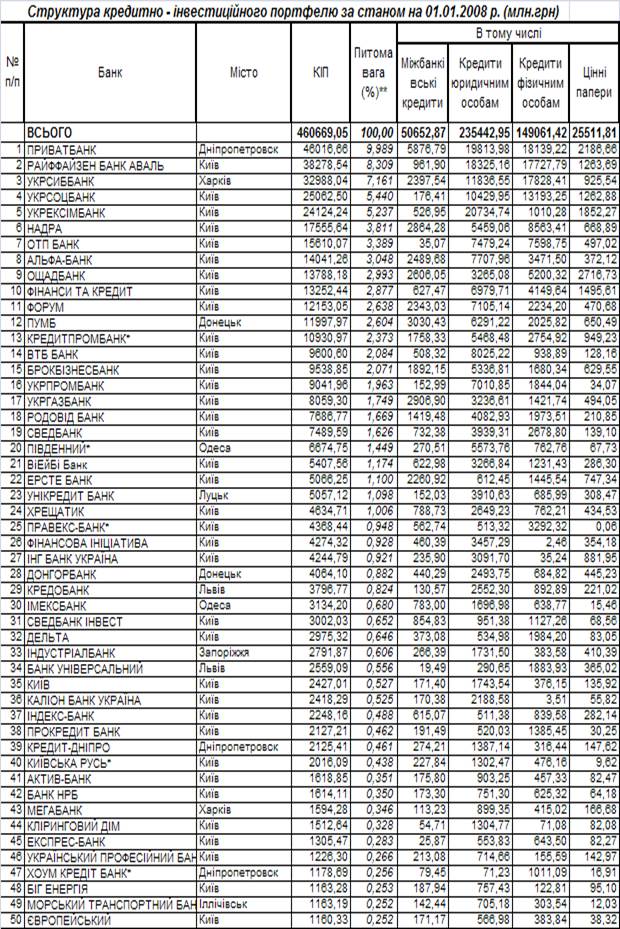

г) Обсяг кредитно-інвестиційного портфеля при зростанні абсолютної величини з рівня 2 042,47 млн.грн. (2004) до рівня 10 353,88 млн.грн.(2008), тобто в 5,07 раза, рейтинг в БС знизився з 10 до 15 місця;

д) Обсяг кредитів, наданих юридичним особам, при зростанні абсолютної величини з рівня 1 826,11млн.грн. (2004) до рівня 7 815,8 млн.грн.(2008), тобто в 4,28 раза, рейтинг в БС знизився з 8 до 10 місця;

г) Обсяг кредитів, наданих фізичним особам, при зростанні абсолютної величини з рівня 173,2 млн.грн. (2004) до рівня 2 140,0 млн.грн.(2008), тобто в 12,31 раза, рейтинг в БС підвищився з 25 до 19 місця;

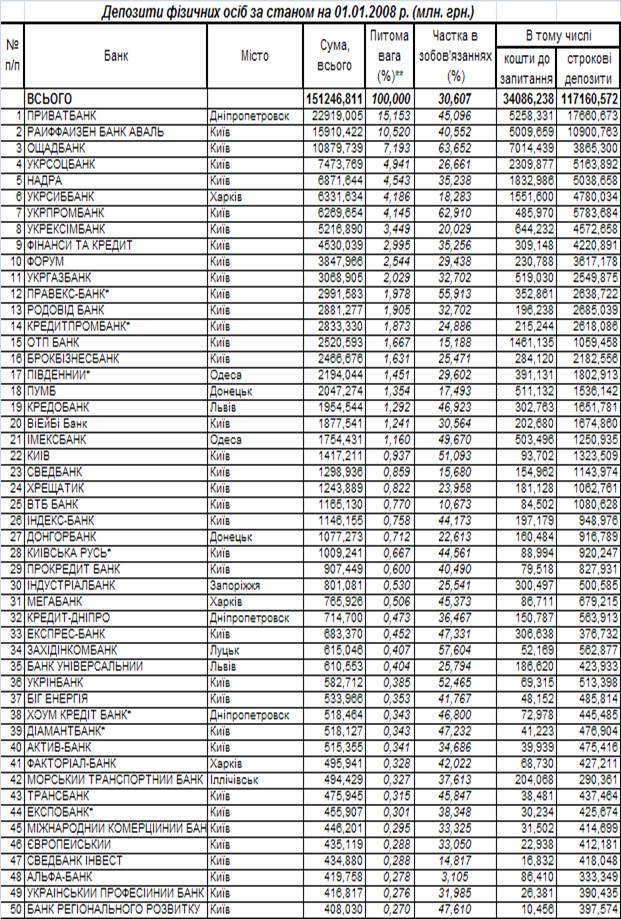

е) Обсяг поточних і строкових депозитів фізичних осіб при зростанні абсолютної величини з рівня 1 042,473 млн.грн. (2004) до рівня 6 817,129 млн.грн.(2008), тобто в 6,54 раза, рейтинг в БС знизився з 8 до 7 місця;

ж) Обсяг поточних і строкових депозитів юридичних осіб при зростанні абсолютної величини з рівня 458,178 млн.грн. (2004) до рівня 2 278,326 млн.грн.(2008), тобто в 4,97 раза, рейтинг в БС піднявся з 22 до 20 місця;

з) Обсяг балансового прибутку при зростанні абсолютної величини з рівня 12,75 млн.грн. (2004) до рівня 25,80 млн.грн.(2008), тобто в 2,02 раза, рейтинг в БС піднявся з 22 до 16 місця;

і) Прибутковість (рентабельність ROE) статутного капіталу при зростанні абсолютної величини з рівня 2,161 % (2004) до рівня 9,47% (2008), тобто в 4,38 раза, рейтинг в БС піднявся з 112 до 54 місця;

к) Прибутковість (рентабельність ROA) активів балансу при зростанні абсолютної величини з рівня 0,536%(2004) до рівня 0,815%(2008), тобто в 1,52 раза, рейтинг в БС піднявся з 108 до 51 місця;

За рівнями рентабельності активів ROA та рентабельності статутного капіталу ROE у 2007 -2008 роках ТОВ «Укрпромбанк» за класифікацією НБУ відноситься до низькорентабельних банків (ROA<1%, ROE<ринкової ставки депозитів на банківському ринку).

Результати аналізу конкуренції на ринку банківських послуг в Україні характеризують загальний рівень конкуренції та конкурентну позицію ТОВ «Укрпромбанк» наступними показниками:

1. По показнику питомої ваги обсягів активів за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу):

- в перших 20 банках БС України зосереджено 70,3% активів;

- ринкова частка лідера – АКБ «Приватбанк» становить 9,91%;

- ринкова частка досліджуємого ТОВ «Укрпромбанк» становить 2,07%;

2. По показнику питомої ваги обсягів зобов'язань за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу):

- в перших 20 банках БС України зосереджено 71,17% зобов’язань;

- ринкова частка лідера – АКБ «Приватбанк» становить 9,93%;

- ринкова частка досліджуємого ТОВ «Укрпромбанк» становить 2,10%;

3. По показнику питомої ваги обсягів власного капіталу за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу):

- в перших 20 банках БС України зосереджено 64,1% власного капіталу;

- ринкова частка лідера – АКБ «Приватбанк» становить 9,74%;

- ринкова частка досліджуємого ТОВ «Укрпромбанк» становить 1,88%;

4. По показнику питомої ваги обсягів депозитів юридичних осіб за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу):

- в перших 20 банках БС України зосереджено 68,48% депозитів юридичних осіб;

- ринкова частка лідера – АКБ «Приватбанк» становить 10,273%;

- ринкова частка досліджуємого ТОВ «Укрпромбанк» становить 1,438%;

1. По показнику питомої ваги обсягів депозитів фізичних осіб за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу):

- в перших 20 банках БС України зосереджено 75,45% депозитів фізичних осіб;

- ринкова частка лідера – АКБ «Приватбанк» становить 15,175%;

- ринкова частка досліджуємого ТОВ «Укрпромбанк» становить 4,07%;

2. По показнику питомої ваги обсягів міжбанківських кредитів за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу):

- в перших 20 банках БС України зосереджено 59,44% міжбанківських кредитів;

- ринкова частка лідера – АКБ «Приватбанк» становить 9,27%;

- ринкова частка досліджуємого ТОВ «Укрпромбанк» становить 0,79%;

3. По показнику питомої ваги обсягів кредитів, наданих юридичним особам, за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу):

- в перших 20 банках БС України зосереджено 70,68% кредитів, наданих юридичним особам;

- ринкова частка лідера – АКБ «Приватбанк» становить 9,60%;

- ринкова частка досліджуємого ТОВ «Укрпромбанк» становить 2,92%;

4. По показнику питомої ваги обсягів кредитів, наданих фізичним особам, за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу):

- в перших 20 банках БС України зосереджено 76,45% кредитів, наданих фізичним особам;

- ринкова частка лідера – АКБ «Приватбанк» становить 12,60%;

- ринкова частка досліджуємого ТОВ «Укрпромбанк» становить 1,24%;

5. По показнику питомої ваги обсягів коштів, вкладених в цінні папери,, за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу):

- в перших 20 банках БС України зосереджено 64,59% коштів, вкладених в цінні папери;

- ринкова частка лідера – АКБ «Приватбанк» становить 4,11%;

- ринкова частка досліджуємого ТОВ «Укрпромбанк» становить 0,04%;

6. По показнику питомої ваги обсягів обсягів фінансового результату -прибутку за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу):

- в перших 20 банках БС України зосереджено 80,63% обсягів фінансового результату - прибутку;

- ринкова частка лідера – АКБ «Приватбанк» становить 18,28%;

- ринкова частка досліджуємого ТОВ «Укрпромбанк» становить 1,33%;

Оцінка конкурентної позиції ТОВ «Укрпромбанк» по показнику рентабельності статутного капіталу банку ROE та рентабельності активів ROA за станом на 01.04.2008 р. в банках банківської системи України (перша "20" рейтингу) показує:

- середній рівень рентабельності активів ROA перших 20 банках БС України становить 2,02%;

- рівень рентабельності активів ROA лідера – АКБ «Приватбанк» становить 2,3%;

- рівень рентабельності активів ROA досліджуємого ТОВ «Укрпромбанк» становить 0,8%;

- середній рівень рентабельності статутного капіталу ROE в перших 20 банках БС України становить 38,3%;

- рівень рентабельності статутного капітала ROE – АКБ «Приватбанк» становить 33,6%;

- рівень рентабельності статутного капіталу ROE досліджуємого ТОВ «Укрпромбанк» становить 9,5%;

Зведений маркетинговий аналіз присутності ТОВ «Укрпромбанк» на ринку банківських послуг України показує , що в діапазоні 2004 – 2008 років:

- на ринку джерел ресурсів банк веде активну політику залучення депозитів юридичних та фізичних осіб, при цьому:

а) ринкова частка залучених депозитів фізичних осіб зросла з 2,8% у 2004 році до рівня 4,1% у 2008 році;

б) ринкова частка залучених депозитів юридичних осіб зросла з 1,1% у 2004 році до рівня 1,44% у 2008 році;

- на ринку активних кредитних операцій банк веде активну політику залучення депозитів юридичних та фізичних осіб, при цьому:

а) ринкова частка кредитів, наданих фізичним осіб зросла з 0,5% у 2004 році до рівня 1,243% у 2008 році;

б) ринкова частка кредитів, наданих юридичним осіб зменшилась з 3,1% у 2004 році до рівня 2,92% у 2008 році;

Таким чином, основною маркетинговою політикою банка у 2004 -2008 роках є «перехрестна стратегія» - пріоритетне залучення вільних депозитних коштів фізичних осіб та приоритетне кредитування цими коштами юридичних осіб.

В той же час оцінка відсоткової маркетингової стратегії банка на ринку залучення депозитів показує, що банк в сегменті гривневих депозитів пропонує найбільшу річну відсоткову ставку в БС України, а сегменті депозитів в іноземній валюті знаходиться в середині рейтингу пропозицій.

Одночасно, оцінка відсоткової маркетингової стратегії банка на ринку кредитування показує, що банк за рахунок залучення «дорогих» депозитів фізичних осіб пропонує максимальні ставки кредитування, що не є привабливим для клієнтів.

Аналіз маркетингової політики ТОВ «Укрпромбанк» показує, що вона не носить системно-наукового характеру, а, часом, є антимаркетинговою, оскільки дані реклами, наведені на WEB-сайті, показують, що банк залучає депозити від фізичних та юридичних осіб за ставками, які перевищують ставки надаваємих банком кредитів, тобто банк працює собі в збиток.

Як результат цієї політики – відмічена в аналізі низька рентабельність активів та власного капіталу за рахунок низької відсоткової маржі, тобто шлях розвитку банку – екстенсивний ( при нарощуванні обсягів валюти балансу прибутковість роботи банку знижується). Для форми власності – товариство з обмеженою відповідальністю це може бути допустимою політикою дивідендів учасників товариства, але при переході на форму відкритого акціонерного товариства – привабливість та ринковий курс акцій з рівнем доходності нижче середньоринкової буде проблемним питанням.

Список використаної літератури

ЗАКОН УКРАЇНИ «Про банки і банківську діяльність» від 7 грудня 2000 року N 2121-III // Із змінами і доповненнями, внесеними Законами України станом від 27 квітня 2007 року N 997-V - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

2. Закон України “Про Національний банк України” від 20 травня 1999 року N 679-XIV // Із змінами і доповненнями, внесеними Законами України станом на 1 грудня 2005 року N 3163-IV - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

Господарський кодекс України від 16 січня 2003 року N 436-IV(діє з 01.01.2004) // Із змінами і доповненнями, внесеними Законами України від 9 січня 2007 року N 549-V, ОВУ, 2007 р., N 8, ст. 276 - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

4. Цивільний Кодекс України від 16 січня 2003 року N 435-IV // Із змінами і доповненнями, внесеними законами України станом від 31 травня 2007 року N 1111-V - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

ДЕКРЕТ КАБІНЕТУ МІНІСТРІВ УКРАЇНИ «Про систему валютного регулювання і валютного контролю” від 19 лютого 1993 року N 15-93 // Із змінами і доповненнями, внесеними Законами України та Господарським кодексом України від 23 лютого 2006 року N 3509-IV

Інструкція про порядок регулювання діяльності банків в Україні // Постанова Правління Національного банку України від 28 серпня 2001 року N 368 ( Із змінами і доповненнями, внесеними постановами Правління Націо-нального банку України станом від 19 лютого 2007 року N 52)

7. Інструкція про застосування Плану рахунків бухгалтерського обліку банків України // Постанова Правління НБУ від 17.06.2004 № 280 (Із змінами і доповненнями, внесеними постановою Правління Національного банку України від 13 грудня 2006 року N 457)

Методичні рекомендації щодо вдосконалення корпоративного управління в банках України // Постанова Правління Національного банку України від від 28 березня 2007 р. N 98 - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

Про затвердження Положення про порядок видачі банкам банківських ліцензій, письмових дозволів та ліцензій на виконання окремих операцій // Постанова Правління Національного банку України від 17 липня 2001 року N 275 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України від 25 вересня 2006 року N 374) - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

Про внесення змін до Методики розрахунку економічних нормативів регулювання діяльності банків в Україні // ПОСТАНОВА ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ від 11 квітня 2005 року N 125 ( Із змінами і доповненнями, внесеними постановою Правління Національного банку України від 22 грудня 2005 року N 493) - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

План рахунків бухгалтерського обліку банків України // Постанова Правління Національного банку України від 17.06.2004 № 280 (Із змінами і доповненнями, внесеними постановою Правління Національного банку України від 31 серпня 2007 року N 310) - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

12. Методичні вказівки з інспектування банків "Система оцінки ризиків" // Постанова Правління НБУ від 15.03.2004 № 104 - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

Про методичні рекомендації щодо організації та функціонування систем ризик-менеджменту в банках України // Постанова Правління Національного банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

Про схвалення Методичних рекомендацій щодо організації процесу формування управлінської звітності в банках України // ПРАВЛІННЯ НАЦІ-ОНАЛЬНОГО БАНКУ УКРАЇНИ , ПОСТАНОВА від 6 вересня 2007 року N 324 - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007

15. Аналіз банківської діяльності: Підручник / А.М.Герасимович та ін.; За ред. А.М.Герасимовича. — К.: КНЕУ, 2003.— 599 с.

16. Арістова А.М., Шульга Н.П. Фінансовий менеджмент у банку. Опорний конспект лекцій.- Киїів, КНТЕУ, 2007. – 123 с.

17. Банківський менеджмент: Навч. посібник / За ред. О.А. Кириченка. – К.: Знання-Прес, 2002. – 438 с.

18. Банківські операції: Підручник / За ред. А. М. Мороз. — К.: КНЕУ, друге видання. — 2002. — 476 с.

19. Банковское дело: Учебник . - 2 - е изд., перераб. и доп. /Под ред. О.И.Лаврушина. - М.: Финансы и статистика,2000.- 672 с.

20. Банківські операції: Підручник/ А.М.Мороз, М.І.Савлук, М.Ф.Пуховкіна та ін.; За ред.д-ра екон.наук,проф.А.М.Мороза.- К.: КНЕУ, 2000.- 384с.

21. Банки и банковские операции: Учебник для вузов / Под ред. проф. Е.Ф.Жукова.- М.: Банки и биржи, ЮНИТИ, 1997. - 471 с.

22. Банківські операції: Підручник / Ред. Міщенко В.І.; Слав`янська Н.Г.- К.: Знання, 2006.- 727 c.

23. Банківський нагляд: Навчальний посібник / Міщенко В.І.; Яценюк А.П.; Коваленко В.В.; Коренєва О.Г.- К.: Знання, 2004.- 406 c.

24. Беляков А.В. Банковские риски: проблемы учета, управления и регулирования - М.:Издательская группа "БДЦ-ПРЕСС", 2003г. , 256 стр.

25. Бланк И.А. Управление финансовой безопасностью предприятия/ И.А. Бланк. - К.: Ника-Центр: Эльга, 2004. - 776 с.

26. Бланк И.А. Основы финансового менеджмента/ И.А. Бланк. - 2-е изд., перераб. и доп.. - К.: Эльга: Ника-ЦентрТ.1. - 2004. - 622 с

27. Бланк И.А. Основы финансового менеджмента/ И.А. Бланк. - 2-е изд., перераб. и доп.. - К.: Эльга: Ника-ЦентрТ.2. - 2004. - 618 с

28. Брігхем Є.Ф. Основи фінансового менеджменту /Пер. с англ.- К.: Молодь, 1997.- 1000с.

29. Ван Хорн, Джеймс. Основы финансового менеджмента: Пер. с англ./ Дж.К. Ван Хорн, Дж.М. Вахович. - 12-е изд.. - М.: Вильямс, 2006. - 1225 с

30. Васюренко О.В. Банківські операції : Навчальний посібник . – 4-те вид., перероблене і доповнене – Київ: Знання, 2004. – 324 с. – (Вища освіта ХХІ століття)

31. Васюренко О.В. Банківський менеджмент: Навчальний посібник . – Київ: Академія, 2001. – 313 с.

32. Васюренко О.В., Сердюк Л.В., Сидоренко О.М., Карасьова З.М., Каднічанська В.М., Федоренко Н.С. Облік і аудит у банках: Навчальний посібник.– К.: Знання, 2003. – 524 с.

33. Васюренко О.В. Економічний аналіз діяльності комерційних банків: Навчальний посібник/ О.В. Васюренко, К.О. Волохата. - К.: Знання, 2006. - 464 с.

34. Ващенко Ю. В. Банківське право: Навчальний посібник/ Ю.В. Ващенко. - К.: Центр навчальної літератури, 2006. - 344 с

35. Вернет Дж,, Мориарти С. Маркетинговые коммуникации. Интегрированный подход: Пер. с англ./ Под ред. С.Г. Божук. -СПб.: Питер, 2001.-864с.

36. Гроші та кредит: Підручник / За ред. проф. М. І. Савлука. — К.: КНЕУ, 2002. — 578 с.

37. Грюнинг, Хенни. Анализ банковских рисков. Система оценки корпоративного управления и управления финансовым риском : пер. с англ. / Х. ван Грюнинг, С. Б. Братанович. - М. : Весь мир, 2007. - 290 с.

38. Калистратов Н.В. Банковский розничный бизнес/ Н.В. Калистратов, В.А. Кузнецов, А.В. Пухов. - М.: БДЦ-пресс, 2006. - 424 с

39. Ковалев В. В. Финансовый менеджмент: теория и практика : научное издание / В. В. Ковалев. - 2-е изд., перераб. и доп. - М. : Проспект, 2007. - 1024 с.

40. Котлер Ф. Маркетинг менеджмент. - СПб.: Питер Ком, 1998. - 896 с.

41. Куденко Н.В. Стратегічний маркетинг: Навч.посібник. – К.: КНЕУ,1998 – 202 с.

42. Куденко Н.В. Маркетингові стратегії фірми – Київ, КНЕУ, 2002. – 245 с.

43. Лютий І.О. Банківський маркетинг: Навчальний посібник/ І.О. Лютий, О.О. Солодка. - К.: Знання, 2006. - 395 с.

44. Ляховский В.С., Коробейников Д.В., Серебряков П.А. Справочник по управлению рисками банковской деятельности. - М.:Гелиос АРВ , 2006г., 575 стр.

45. Нікітін А.В. Маркетинг у банку: Навчальний посібник/ А.В. Нікітін, Г.П. Бортніков, А.В. Федорченко. - К.: КНЕУ, 2006. - 432 с.

46. Павлишин О.П., Ричаківська В.І. Банківські операції.- К.: Алерта, 2005.- 158 c.

47. Парасій-Вергуненко І.М. Аналіз банківської діяльності.- К.: КНЕУ, 2003.- 347c.

48. Пресс-релиз о Новом соглашении по достаточности капитала Базельского комитета по банковскому надзору // «Вестник банка России», 34 (758), 16 июня 2004 года, с. 2.

49. Примостка Л.О. Аналіз банківської діяльності: сучасні концепції, методи та моделі: Монографія. — КНЕУ, 2002.— 316 с.

50. Примостка Л.О. Фінансовий менеджмент у банку: Підручник. — 2-е вид., доп. і перероб. — К.: КНЕУ, 2004. — 468 с.

51. Примостка Л.О. Банківський менеджмент. Хеджування фінансових ризиків. - К. КНЕУ, 1998. - 107с.

52. Раєвський К.Є., Конопатська Л.В., Домрачев В.М. Банківський нагляд: Навчально-методичний посібник / Мін-во освіти і науки України; КНЕУ/ Раєвський К.Є., Конопатська Л.В., Домрачев В.М.- К.: КНЕУ, 2003.- 174 с.

53. Роуз П.С. Банковский менеджмент. Пер. с англ. со 2-го изд.— М.: «Дело ЛТД», 1995.— 768 с.

54. Симановский А. Ю. Базельские принципы эффективного банковского надзора и их реализация в России // Деньги и кредит. - 2001. - N 3. - с. 19-24

55. Синки, Дж. мл. Управление финансами в коммерческих банках. Пер. с англ. 4-го переработанного изд. / под ред. Р.Я.Левиты, Б.С.Пинкерса. — М.: 1994, Catallaxy.— 820 c.

56. Ситник Л.С. Фінансовий менеджмент: Навчальний посібник/ Л.С. Ситник. - К.: Центр навчальної літератури, 2006. - 352 с

57. Словник банківських термінів: термінологічний словник / А. Загородній, О. Сліпушко та ін. – К.: Аконіт, 2000. – 605 с.

58. Субботин А.В. Базельское соглашение II: требования, перспективы // Методический журнал «Внедрение МСФО в кредитной организации» № 3(13)/2005

59. Ткачук В.О. Маркетинг у банку: Навчальний посібник - Тернопіль: “Синтез-Поліграф”, 2006.- 225 с.

60.Уваров К., Куценко О. Методичні рекомендації щодо організації та функціонування систем ризик-менеджменту в банках України: орієнтир на майбутнє // Вісник Національного банку України. – 2005. – № 1. – С. 60–63.

61. Управління банківськими ризиками. Навчальний посібник - за ред. проф. Примостки Л.О. – К.:КНЕУ, 2007. – 616 с.

62. Управление деятельностью коммерческого банка (банковский менеджмент) / Под ред. доктора экон. наук, профессор О.И. Лаврушина. – М: Юристь, 2003 – 688 с.

63. Фінансовий менеджмент у банку. Опорний конспект лекцій. / укладачі А.М.Арістова, Н.П.Шульга – К.: КНТЕУ, 2006. – 123 с.

64. Щербакова Г.Н. Анализ и оценка банковской деятельности (на основе отчетности, составленной по российским и международным стандартам)/ Г.Н. Щербакова. - М.: Вершина, 2006. - 464 с

65. Щибиволок З.І. Аналіз банківської діяльності: Навчальний посібник/ З.І. Щибиволок; Відп. за вип. С.І. Шкарабан. - К.: Знання, 2006. - 312 с

66. Эдгар М. Управление финансами в коммерческих банках / Пер.с англ. – М.: Альпина Бизнес Букс, 2004. – 208 с.

67. HTTP://www.bank.gov.ua - Офіційний сайт НБУ

68. Офіційний сайт ТОВ “Укрпромбанк” – http://www.ukrprombank.com.ua

69. HTTP://WWW.AUB.COM. UA - Офіційний сайт Асоціації банків України

70. HTTP://WWW.LIGA-ZAKON.COM.UA - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2008

71. HTTP://WWW.SMIDA.GOV.UA - Офіційний сайт державної комісії з цінних паперів та фондового ринку України, 2008

72. HTTP://WWW.ukrstat.GOV.UA - Офіційний сайт Державного комітета статистики України, 2008

73. HTTP://WWW.prostobank.com.UA - Офіційний сайт фінансового рейтингового агентства банків та страхових компаній PROSTOBANK, 2008

74. HTTP://WWW.privatbank.dp.UA - Офіційний сайт комерційного банку АКБ «Приватбанк», 2008

Додаток А

Таблиця А.1

Таблиця А.2

Таблиця А.3

Таблиця А.4

Таблиця А.5

Таблиця А.6

Додаток Б

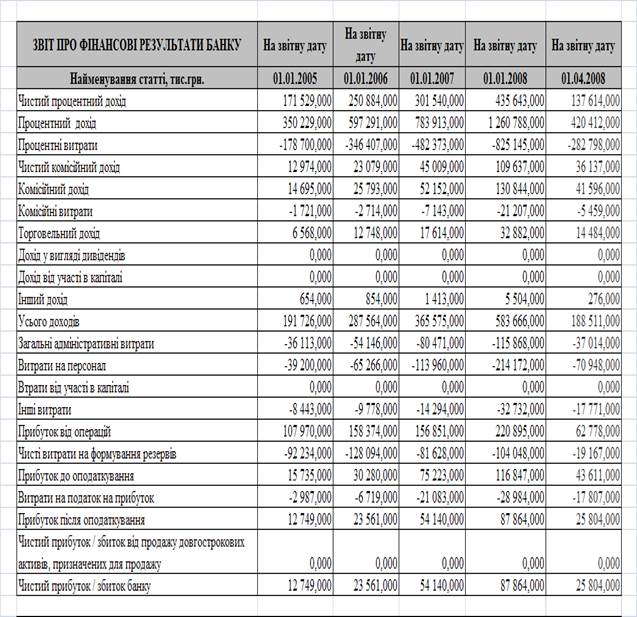

Баланси та звіти про фінансові результати ТОВ “Укрпромбанк” за 2002 –2008 роки

Таблиця Б.1

Продовження табл.Б.1

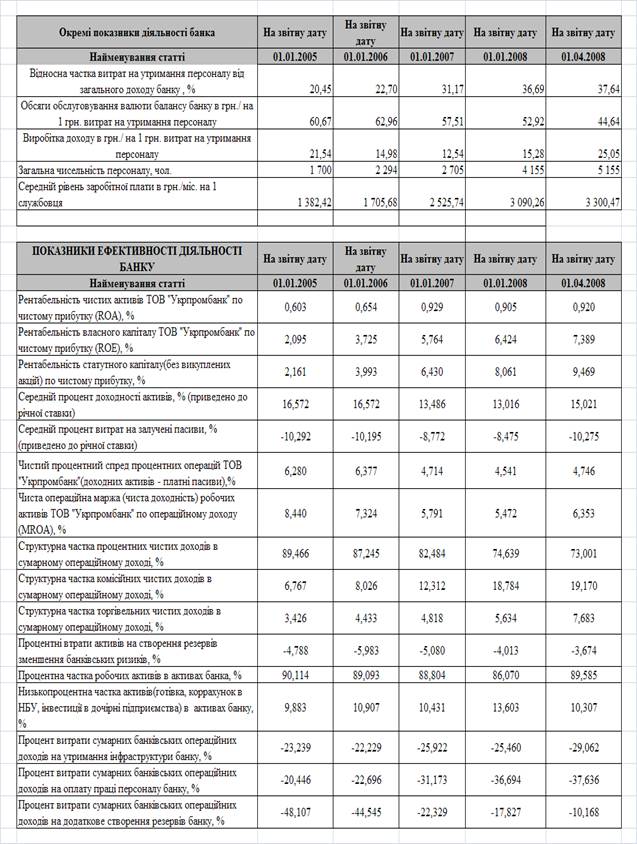

Таблиця Б.2

Таблиця Б.3

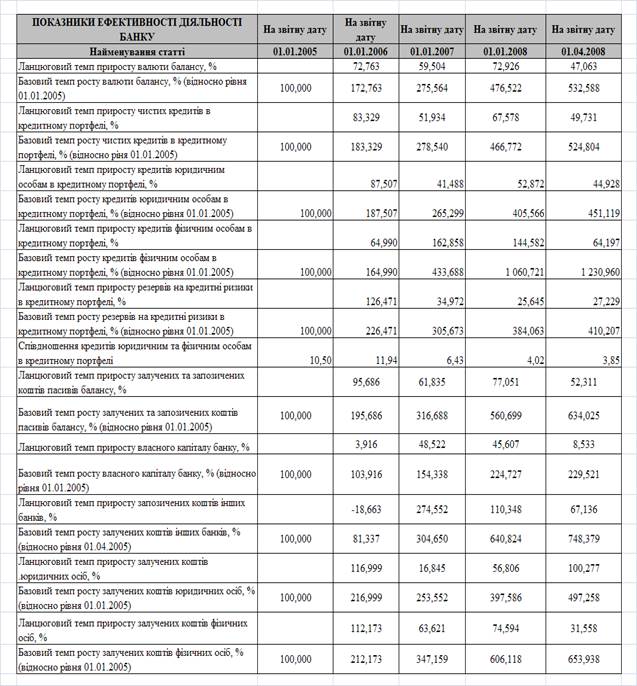

Таблиця Б.4

Дата добавления: 2020-01-07; просмотров: 159; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!