Предпринимательство и менеджмент.

2.1 Издержки производства и прибыль предприятия: предельные, вмененные и экономические издержки, нормальная и экономическая прибыль: условия их возникновения.

Виды издержек: переменные, постоянные и предельные.

Один из признаков, по которым классифицируются издержки – изменение объемов выпуска. По этому признаку все издержки можно разделить

на меняющиеся и неизменные.

Для обозначения разных видов издержек используются следующие аббревиатуры:

VC (variable costs) – издержки на весь объем произведенной продукции;

AVC (average variable costs) – средние издержки на единицу продукции;

FC (fixed costs) – фиксированные постоянные затраты.

Вмененные (альтернативные) издержки – издержки упущенных возможностей.

Предельные издержки – затраты, которые несет предприятие при изготовлении одной дополнительной единицы продукции (сокращение: MC от marginal costs).

Классификация видов прибыли:

1. Нормальная прибыль – это прибыль, от которой владельцы отказываются, используя собственные ресурсы в своей фирме, и которую они могли бы получить, вложив свои ресурсы в другое дело.

В нормальную прибыль включаются:

¨ норма отдачи на капитал;

¨ норма предпринимательского дохода.

2. Экономическая прибыль (или экономическая рента) – разница между выручкой от продаж и экономическими издержками.

В состав экономических издержек входят:

¨ явные издержки (сумма переменных и постоянных), или хозяйственные;

|

|

|

¨ неявные, или альтернативные издержки.

Бухгалтерская прибыль – разница между выручкой от продаж и хозяйственными (явными) издержками.

Затраты - все платежи, необходимые для того, чтобы привлечь и удержать ресурсы для осуществления деятельности. Экономическая классификация позволяет учитывать неявные затраты - вмененные.

Эк. затраты = Бух.З + Неяв.З

Таким образом разница между явными и неявными затратами обусловлена отношением собственности.

Бух.З = цена*кол-во

Вмененные издержки - затраты, связанные с упусканием возможности наилучшего использования ресурсов фирмы. Вмененные издержки определяютя:

- возможность получения арендной платы;

- банковским % ; - з/п, которая могла бы быть получена за другую работу. Неяв.З = Внутр.З = Вменен.З = Альтернатив.З Невозвратимые затраты - ранее произведенные и невозместимые расходы.Предельные издержки - увеличение общих расходов, обусловленных ростом объема производства на единицу продукции.

Пэк=TR- эк.затраты; Пбух=Доход-TCбух.

Эффект масштаба. ЭМ - функция зависимости удельной себестоимости произведенной продукции от объема выпуска до определенного значения величины объема выпуска убывает, затем возрастает, т.е. имеет минимум.

|

|

|

Варианты зависимости:

1.Положительный ЭМ - dQ > dK,dL, т.е. объем производства приростает в большее количество раз, чем ресурсы (обрабатывающие отрасли).

2.Отрицательный ЭФ - dQ < dL,dK (сфера услуг).

3.Нулевой ЭМ - dQ = dL,dK.

Дельта должна быть всегда неизменной величиной.

При положительном ЭМ изокванты приближаются друг к другу, при отрицательном -удаляются. Но каждая след. изокванта должна строиться для объема произв- ва отличающегося от предыдущего знач. на одну и ту же величину.

2.2 Основы теории потребительского поведения, оптимум потребителя при количественном и порядковом способе измерения полезности.

Полезность товара, количественная и порядковая, предельная и общая.

Существует несколько способов оценки полезности товара:

1. Количественный, при котором вводят условные единицы полезности – ютили (от англ. utility). Такой подход к измерению полезности назван кардиналистическим.

2. Порядковый (ординалистический подход), основанный на упорядочении наборов товаров по предпочтениям.

При порядковом способе представления полезности используют несколько аксиом о свойствах отношений предпочтения и безразличия:

1. Сравнимость наборов (определены операции "<", ">" и "=").

|

|

|

2. Транзитивность отношений (если А > B, B > C, то и A > C).

3. Ненасыщенность – принцип "больше лучше, чем меньше".

Предельная полезность – полезность, извлекаемая из каждой дополни- тельной единицы блага (обозначение – MU от англ. marginal utility).

Совокупная (общая) полезность – сумма предельных полезностей (обозначение – TU от англ. total utility).

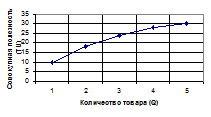

Пример. Рассмотрим, как меняются предельная и совокупная полезности с увеличением количества потребляемого товара (цена Р = 2 у.е.):

|  | ||

| Q количество товара | TU совокупная полезность |

| MU предельная полезность |

|

| 1 | 10 | 5 | 10 | 5 |

| 2 | 18 | 9 | 8 | 4 |

| 3 | 24 | 12 | 6 | 3 |

| 4 | 28 | 24 | 4 | 2 |

| 5 | 30 | 15 | 2 | 1 |

Дата добавления: 2020-01-07; просмотров: 184; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!