Организационная структура предприятия

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ РФ

БРЯНСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра «Экономика и менеджмент»

ОТЧЕТ

ПО УПРАВЛЕНЧЕСКОЙ ПРАКТИКЕ НА

ООО «ШВЕЙНАЯ ФАБРИКА «ВЕСНА»

Брянск 2008

Содержание

1. Общие сведения о предприятии

2. Организационная структура предприятия

Организационная структура ООО «Швейная фабрика «Весна»

3. Оценка риска

4. Анализ маркетинговой среды

4. 1. Анализ внутренней среды

4.2. Анализ внешней среды косвенного воздействия

4.3. Анализ внешней среды прямого воздействия

5. Задачи фабрики на 2008-2009 годы

Список литературы

Приложение

1. Общие сведения о предприятии

ООО «Швейная фабрика «Весна» осенью 2005 года отметила год со дня создания. Открыто оно на базе известного новозыбковского предприятия – ОАО «Швейно-трикотажная фабрика им. 8 Марта», которому 40 лет. После

процедуры банкротства в 2004 году, предприятие структурно вошло в ООО Компания «СПЛАВ» г. Москва.

ОАО «Новозыбковская швейно-трикотажная фабрика им. 8 Марта»

Адрес: 243020, Брянская обл., г. Новозыбков, ул. Чапаева, 28.

Телефоны: (08343) 2-28-46, 3-49-21.

Организационно-правовая форма предприятия – Общество с ограниченной ответственностью. Предприятие частной формы собственности. Среднесписочная численность кадров - 276 человека. Дата образования Компании - 26 октября 1992 года.

В Уставе предприятия отражены следующие основные виды деятельности: швейное производство и продажа швейных изделий и обуви.

|

|

|

Учредителем предприятия является ООО «Компания СПЛАВ», доля которого в уставном капитале составляет 100%. Компания "СПЛАВ" специализируется на производстве и выпуске форменной, специальной, камуфлированной одежды, обуви, снаряжения и сопутствующих товаров для охранных, армейских, милицейских структур, охотников и туристов, имеет собственное швейное производство и мощное модельно-конструкторское бюро. Основная номенклатура продукции ООО «Швейная фабрика «Весна» представлена в приложении 1.

В настоящее время фабрика выпускает более 10 наименований швейной продукции, годовая выручка за 2007 год составила 23361800 рублей.

На предприятии действует строгое распределение ответственности и полномочий между руководителями. Сорокапятилетний директор Николай Владимирович Иванцов, представляющий московскую компанию «СПЛАВ» имеет опыт управления свыше 10 лет. Он самостоятельно принимает все наиболее важные для функционирования ООО «Швейная фабрика «Весна» решения. При нем есть 3 зама: В.И. Потапов (начальник производства), П.Н. Черноус (начальник АХО) и В.М. Кривенкова (главный бухгалтер).

|

|

|

В главном производственном корпусе 2 этажа, на которых расположены раскройный, вырубочный, заготовочный и пошивочный цеха. Склад сырья и материалов расположен в главном производственном корпусе, а склад готовой продукции в отдельном здании. Производство во всех цехах организовано по поточной форме. Оборудование как покупается, так и приобретается через особый вид аренды лизинг.

В настоящее время предприятие расширяется. Планируется создать новый цех по производству повседневной обуви широкого ассортимента. При этом используются законсервированные производственные помещения швейной фабрики 8 Марта, которые реконструируются.

Режим работы односменный.

ООО «Швейная фабрика «Весна» имеет право:

1. приобретать и арендовать основные и оборотные средства;

2. осуществлять материально-техническое обеспечение;

3. осуществлять все виды коммерческих сделок;

4. планировать свою деятельность;

5. использовать чистую прибыль;

6. определять и использовать фонд оплаты труда;

7. определять штатное расписание;

8. устанавливать для своих работников дополнительные отпуска, и сокращенный рабочий день и иные социальные льготы.

Швейная фабрика «Весна» обязана:

|

|

|

1. нести ответственность в соответствии с законодательством РФ за нарушение законодательства и иных правил хозяйствования;

2. обеспечить своим работникам безопасные условия труда;

3. осуществлять оперативный и бухгалтерский учет, вести статистическую отчетность.

Производственный процесс на фабрике «Весна» организован следующим образом. Мастера закройно-подготовительного участка (технолог, закройщик) изготавливают экспериментальный образец будущей продукции в соответствии с заданным артикулом. Лекальщики, резчики готовят сырье для швейного цеха. Работники швейного цеха изготавливают продукцию по операциям. Сырье для производства (ткани, фурнитура) поступают на фабрику в последнюю декаду месяца на следующий месяц. Продукция отгружается по мере изготовления. Показатели оценки производственной базы приведены в таблице 1.

Таблица 1

Основные показатели оценки производственной базы ООО «Швейная фабрика «Весна»

| Наименование показателя | Ед. изм. | 2005 | 2006 | 2007 |

| Коэффициент износа оборудования | % | 19 | 24 | 25 |

| Фондоотдача | руб/руб | 20,38 | 18,6 | 11,36 |

| Фондоемкость | руб/руб | 0,049 | 0,054 | 0,088 |

| Фондовооруженность | руб/чел в год | 81,26 | 64,11 | 77,3 |

| Стоимость основных фондов (остаточная) | млн.руб | 29 | 35 | 38 |

| Производительность | тыс.руб/чел в год | 295 | 303 | 448 |

| Производственная мощность (среднегодовая) | руб/год | 61182 | 71660 | 85956 |

| Рентабельность продаж | руб/руб | 0,071 | 0,084 | 0,101 |

|

|

|

Анализируя основные показатели оценки производственной базы, мы видим ежегодный рост производственных мощностей, рентабельности продаж, фондоёмкости и главное – производительности труда. Руководству предприятием необходимо задуматься над ростом коэффициента износа оборудования: 19% в 2005 году и 25% в 2007 году.

В таблице 2 – данные деятельности фабрики по продукции за 2007 год.

Таблица 2 Основные показатели деятельности предприятия по продукции за 2007г.

| Наименование показателя | Ассортимент выпускаемой продукции | ||

| Костюм летний | Костюм охранника | Куртка зимняя | |

| Цена за ед., руб. | 770 | 770 | 790 |

| Себестоимость, руб. | 539 | 539 | 553 |

| Доля в объеме производства, % | 20 | 23 | 35 |

| Доля в объеме производства, тыс. руб. | 1375,44 | 1581,76 | 2407,02 |

| Объем производства, тыс. шт. | 15,91 | 18,79 | 28,92 |

| Объем производства, тыс. руб. | 12250,7 | 14468,3 | 22846,8 |

Таблица 3

Структура затрат на производство продукции

| №п/п | Элементы затрат | Количество (тыс.руб.) |

| 1. | Сырье и основные материалы за вычетом отходов | 124766400 |

| 2. | Работы и услуги строн.орг-й | 31400 |

| 3. | Топливо | 59523,8 |

| 4. | Энергия | 428236,8 |

| 5. | ИТОГО материальных затрат | 125285560,6 |

| 6. | Заработная плата основная и дополнительная | 13016448,4 |

| 7. | Отчисления на социальные нужды | 1785853,4 |

| 8. | Амортизация основных средств | 55760 |

| 9. | Прочие расходы | 2301912,2 |

| 10. | ВСЕГО ЗАТРАТ | 142445534,6 |

Таким образом, в структуре затрат преобладают нематериальные: на заработную плату, на социальные нужды и прочие расходы. Из материальных затрат своим объемом выделяются затраты на энергию и работы, услуги сторонних организаций.

Вследствие того, что ООО «Швейная фабрика «Весна» структурно входит в ООО Компанию «СПЛАВ» г.Москва маркетинговая деятельность фабрики является составной частью маркетинговой концепции учредителя.

ООО «Швейная фабрика «Весна»проводит рекламные кампании, целью которых является привлечение новых клиентов. Для достижения этой цели используют несколько видов инструментов продвижения. Среди них: реклама, стимулирование сбыта, спонсоринг.

Можно выделить следующие средства распространения рекламы: газеты, радио, рекламные щиты, плакаты и листовки, буклеты и прайс-листы, интернет. Предприятие стремится удовлетворить существующий спрос, не допустить уменьшения доли занимаемого им рынка, произвести качественную продукцию, полностью её реализовать с прибылью для себя.

Таблица 4

Смета затрат на маркетинговую деятельность

| Наименование затрат, тыс. руб. | 2005 | 2006 | 2007 |

| Затраты на рекламу | 14 | 21 | 13 |

| Затраты на приобретение торговой марки, лицензии | 5 | - | - |

| Затраты на стимулирование сбыта | 11 | 16 | 22 |

| Затраты на маркетинговые исследования | 3 | 8 | 13 |

| Затраты на содержание отдела маркетинга (единовременные) | 0 | 0 | 0 |

| Затраты на изготовление новой продукции | 1764 | 6102 | 7205 |

| Итого | 1797 | 6147 | 7253 |

Данные сметы свидетельствуют об увеличении затрат на стимулирование сбыта в 2007 году в два раза по сравнению с 2005 годом, затрат на маркетинговые исследования с 3 тыс.руб. в 2005г. до 13 тыс.руб. в 2007г. Но затраты на рекламу в 2007г. уменьшились по сравнению с предыдущими годами.

Организационная структура предприятия

Для каждого предприятия правильно организованная кадровая политика предусматривает повышение образовательного уровня и квалификации.

Таблица 5 Штатное расписание

| № | Отдел | Должность | Кол-во, чел. | Средняя з/плата, тыс. руб | Средний возраст, лет | Пол |

| 1 | Управление фирмой | Директор | 1 | 13 | 45 | М |

| Начальник производства | 1 | 11 | 47 | М | ||

| Начальник АХО | 1 | 10 | 46 | М | ||

| 2 | Финансово-экономический | Главный бухгалтер | 1 | 12 | 40 | Ж |

| Бухгалтер | 2 | 6 | 26 | Ж | ||

| 3 | Производство и технология | Инженер-технолог | 3 | 7 | 39 | М |

| Ст. мастер | 4 | 5 | 49 | Ж | ||

| Мастер | 8 | 4,5 | 47 | Ж | ||

| Закройщик | 12 | 3,5 | 46 | Ж | ||

| Швея | 210 | 3 | 49 | Ж | ||

| Резчик | 4 | 3,8 | 45 | М | ||

| Лекальщик | 4 | 3,2 | 44 | Ж | ||

| Наладчик | 4 | 3 | 42 | М | ||

| 4 | Снабжение, сбыт | Зав.отделом снабжения | 1 | 7 | 40 | М |

| Техник- оператор склад. учета | 3 | 4,5 | 43 | М | ||

| 5 | Рабочие-сдельщики | Слесарь-ремонтник | 3 | 3 | 48 | М |

| Электромонтер | 3 | 3 | 24 | М | ||

| Плотник | 2 | 3 | 31 | М | ||

| Сантехник | 2 | 3 | 22 | М | ||

| 6 | Вспомогательные рабочие | Охранник | 4 | 3 | 29 | М |

| Уборщица | 3 | 2 | 54 | Ж |

Очень важным является тот факт, что в ООО создан Совет молодых специалистов, который способствует привлечению в рабочий процесс начинающих швей.

Таблица 6 Потребность в трудовых ресурсах

|

Показатель

| Среднесписочная численность работников в 2007 году (чел.) | |

| План | Факт | |

| Производственный персонал | 270 | 276 |

| Рабочие | 241 | 247 |

| Служащие | 21 | 21 |

| Специалисты | 5 | 5 |

| Руководители | 3 | 3 |

В 2007 году численность персонала составила 276 человек, из них 12 - с в/о, что составляет 8 %. Этот показатель увеличился по сравнению с 2006 годом на 2 %. Кадры предприятия составляют 10 % мужчин и 90 % женщин. На предприятии существует система мотивации персонала. Используются 2 системы оплаты труда: сдельно-премиальная и повременно-премиальная.

Таблица 7

Расчет основных показателей деятельности предприятия

| Коэффициент | Норматив | Данные на конец года | ||

| 2005 | 2006 | 2007 | ||

| Показатели финансовой устойчивости в долгосрочном плане | ||||

| Кавтономии = СК/ВБ | ≥ 0,6 | 0,08 | 0,06 | 0,03 |

| Кфин. зависимости = ЗК/СК | ≤ 1 | 11,43 | 15,4 | 35,49 |

| Кманевренности = СОК/СК | ≤ 0,5 | -0,89 | -0,17 | -0,07 |

| СОК = СК - ВА | -42 | -287 | -591 | |

| Кимущества = ст-ть им-ва/ВБ | ≥ 0,5 | 0,53 | 0,83 | 0,76 |

| Им-во = ВА+ПЗ-ДФВ-НА | 307 | 639 | 1188 | |

| Кобесп. ПЗ = СОК/ПЗ | ≥ 0,8 | -0,004 | -0,0005 | -0,0001 |

| Показатели ликвидности | ||||

| Кобщ. ликвидности = ОбА/КО | ≥ 1,5-2 | 0,92 | 0,61 | 1,03 |

| Кбыстрой ликвидности = (ОбА-ПЗ)/КО | > 0,8-1 | 0,52 | 0,18 | 0,25 |

| Кабс. ликвидности = (ДС+КФВ)/КО | ≥ 0,2 | 0,46 | 0,18 | 0,2 |

| Показатели деловой активности (данные за год) | ||||

| Коборач. активов = ВР/Акт | 3,11 | 7,91 | 4,59 | |

| Коборач. ОбА = ВР/ОбА | 3,67 | 13,77 | 7,7 | |

| Кобор. ДЗ = ВР/ДЗ | 907 | - | 85,7 | |

| Кобор. КЗ = ВР/КЗ | 3,4 | 8,4 | 4,7 | |

| Кобор. СК = ВР/СК | 38,6 | 129,8 | 167,5 | |

| Кдел. активности = Кобор. ДЗ/Кобор. КЗ | ≥ 1 | 266,8 | - | 18,2 |

| Показатели рентабельности (данные за год) | ||||

| R инвестиций в Акт = ЧП/Акт | 0,06 | 0,05 | 0,02 | |

| R инвестиций в СК = ЧП/СК | 0,79 | 0,79 | 0,77 | |

| R инвестиций в ОбА = ЧП/ОбА | 0,08 | 0,08 | 0,04 | |

| R продаж = ЧП/ВР | 0,02 | 0,006 | 0,005 | |

| R продаж = БП/ОбА | 0,1 | - | - | |

| R производственной деятельности = ЧП/СБ | 0,02 | 0,006 | 0,005 | |

| R производственной деятельности = БП/СБ | 1,1 | - | - | |

Управленческий уровень руководителей организации высокий. Опыт руководителей в практической работе по управлению около 20 лет. На предприятии действует строгое распределение ответственности и полномочий между руководителями. Директор Николай Владимирович Иванцов, представляющий московскую компанию «СПЛАВ» имеет опыт управления около 10 лет. Он самостоятельно принимает все наиболее важные для функционирования ООО «Швейная фабрика «Весна» решения.

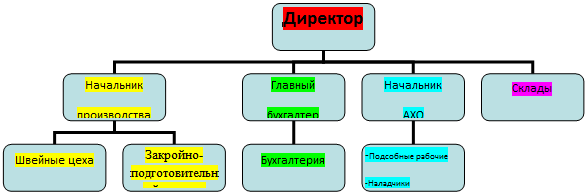

Что касается степени мотивации, то у работников предприятия она достаточна высокая. На фабрике работники получают оклад и премии за отлично выполненную работу. Каждый руководитель дает задания подчиненным и строго контролирует их выполнение, так как он несет ответственность за это задание перед руководителем высшего звена. Как положительный момент можно отметить высокую квалифицированность сотрудников. Структура управления показана на рис. 3:

Организационная структура ООО «Швейная фабрика «Весна»

Рис. 3

Управление предприятием осуществляет директор, которому непосредственно подчиняются начальник производства, главный бухгалтер, начальник АХО (административно-хозяйственный отдел) и заведующие складами.

Начальник производства занимается вопросами производства. Главный бухгалтер несет ответственность и пользуется правами, установленными законодательством РФ для главных бухгалтеров предприятия, которому подчиняется бухгалтерия, отвечает за осуществление бухгалтерского учета.

Рассмотрим финансовое состояние предприятия (табл. 8).

Таблица 8

Основные финансово-экономические показатели предприятия.

| N п./п | Наименование показателя | Ед. изм. | 2005 | 2006 | 2007 |

| 1 | Годовой выпуск товарной продукции | шт. | 179520 | 201960 | 224400 |

| 2 | Чистая прибыль | руб. | 883526 | 938453 | 984532 |

| 3 | Производственные фонды, в т.ч. - основные - оборотные | руб. руб. | 6987955 1168744 | 7267875 1451862 | 7947695 1541410 |

| 4 | Рентабельность | % | 0,06 | 0,05 | 0,02 |

| 5 | Фактическая численность работающих | чел. | 183 | 248 | 276 |

| 6 | Производительность труда: - одного работающего - одного рабочего | руб. руб. | 51000 83000 | 57000 89000 | 62000 95000 |

| 7 | - число рабочих дней в неделю - рабочих смен в сутки | дней см | 5 1 | 5 1 | 5 1 |

| 8 | Уровень механизации производства | % | 78 | 83 | 89 |

| 9 | Коэффициент соотношения заемных и собственных средств | 1,63 | 1,74 | 1,79 | |

| 10 | Коэффициент абсолютной ликвидности | 0,46 | 0,18 | 1,2 |

Таким образом, основные финансово-экономические показатели свидетельствуют о стабильном состоянии предприятия и имеющемся потенциале. Как и у всякого предприятия у ООО «Швейная фабрика «Весна» есть сильные и слабые стороны, но в основном предприятие работает достаточно успешно. Увеличивается количество рабочих мест, перевыполняется план. Но для успешного развития предприятия необходимо модернизировать производство, создавать и совершенствовать отдел маркетинга, активизировать рекламную деятельность и стимулировать сбыт. Производство налажено хорошо, но следовало бы увеличить затраты на использование нововведений, вести работу по увеличению прибыли.

Оценка риска

В любой хозяйственной деятельности всегда существует опасность того, что поставленные цели могут быть частично или полностью не достигнуты. При производстве новой продукции на предприятие оценка риска проводиться по стадиям проекта: подготовительной и функционирования.

На подготовительной стадии важно учесть доступность сырья.

На стадии функционирования необходимо учесть три вида риска:

- коммерческий, при котором нужно предусмотреть ответные действия конкурентов, т.к. они могут, например, изменить цены или увеличить объем продаж (возможен также и риск с отсутствием спроса);

- организационный включает сложности с подбором кадров и организацией сбыта продукции; неритмичность производства;

- технический возможен из-за необходимости доработать технологический процесс, из-за некачественных материалов или комплектующих, из-за неправильно проведенной рекламы.

Одним из наиболее распространенных способов снижения степени риска является страхование. Договор о страховании на случай снижения планируемого уровня рентабельности заключен с местной страховой компанией, которая возместит потери прибыли при тарифе 15% от объема застрахованной прибыли.

Анализ маркетинговой среды

Дата добавления: 2020-01-07; просмотров: 237; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!