Задание 2 «Разработка баз данных при помощи Microsoft Access»

Федеральное государственное бюджетное образовательное учреждение высшего образования

ТОМСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

СИСТЕМ УПРАВЛЕНИЯ И РАДИОЭЛЕКТРОНИКИ (ТУСУР)

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «Информационные технологии»

Студент гр.

К.А. Ахатов

К.А. Ахатов

Направления подготовки

______________________

«» 20г.

Руководитель: канд. техн. наук,

доцент кафедры АСУ

А. И. Исакова

«» 20г.

2019

Задание 1

«Анализ и выработка согласованной финансовой политики на предприятии»

Исходные данные по заданию представлены в таблицах 1–3. Баланс по каждому подразделению рассчитан как разность поступлений и платежей по каждому месяцу, плюс средства на начальный период (таблицы 4–6). Все расчеты произведены в MS Excel 2010. Графически движение денежных средств по подразделениям 1–3 изображено на рисунках 1–3.

|

|

|

Таблица 1

| Месяц | Подразделение 1 | Подразделение 2 | Подразделение 3 | |||

| Средства на нач. периода S1 | Средства на нач. периода S2 | Средства на нач. периода S3 | ||||

| Поступ- ления | Пла- тежи | Поступ- ления | Пла- тежи | Поступ- ления | Пла- тежи | |

| Январь | 100 | 80 | 50 | 35 | 80 | 65 |

| Февраль | 75 | 120 | 30 | 40 | 70 | 65 |

| Март | 50 | 120 | 15 | 50 | 50 | 145 |

| Апрель | 70 | 50 | 30 | 30 | 60 | 20 |

| Май | 85 | 80 | 45 | 30 | 70 | 35 |

| Июнь | 60 | 40 | 20 | 20 | 50 | 20 |

| Июль | 120 | 45 | 50 | 25 | 35 | 20 |

| Август | 110 | 35 | 50 | 15 | 90 | 25 |

| Сентябрь | 90 | 150 | 50 | 110 | 60 | 80 |

| Октябрь | 150 | 160 | 70 | 90 | 125 | 130 |

| Ноябрь | 55 | 35 | 40 | 20 | 35 | 25 |

| Декабрь | 45 | 20 | 20 | 10 | 30 | 15 |

Таблица 2

| ВАРИАНТ | 3 |

| S1 | 10 |

| S2 | 30 |

| S3 | 10 |

Таблица 3

| ВАРИАНТ | 3 |

| Q1 | 22 |

| Q2 | 35 |

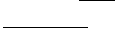

Таблица 4 – Движение денежных средств по подразделению 1

| Месяц | Поступления | Платежи | Баланс |

| Январь | 100 | 80 | 30 |

| Февраль | 75 | 120 | -15 |

| Март | 50 | 120 | -85 |

| Апрель | 70 | 50 | -65 |

| Май | 85 | 80 | -45 |

| Июнь | 60 | 40 | -25 |

| Июль | 120 | 45 | 50 |

| Август | 110 | 35 | 125 |

| Сентябрь | 90 | 150 | 65 |

| Октябрь | 150 | 160 | 5 |

| Ноябрь | 55 | 35 | 25 |

| Декабрь | 45 | 20 | 50 |

|

|

|

Рис. 1 – Движение денежных средств по подразделению 1

Из данных рисунка 1 и таблицы 4 видно, что подразделение 1 испытывает нехватку денежных средств в течение пяти месяцев (февраль, март, апрель, май, июнь).

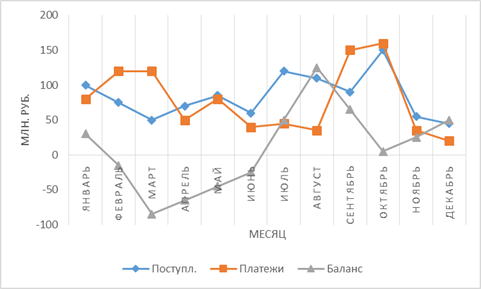

Таблица 5 – Движение денежных средств по подразделению 2

| Месяц | Поступления | Платежи | Баланс |

| Январь | 50 | 35 | 45 |

| Февраль | 30 | 40 | 35 |

| Март | 15 | 50 | 0 |

| Апрель | 30 | 30 | 0 |

| Май | 45 | 30 | 15 |

| Июнь | 20 | 20 | 15 |

| Июль | 50 | 25 | 40 |

| Август | 50 | 15 | 75 |

| Сентябрь | 50 | 110 | 15 |

| Октябрь | 70 | 90 | -5 |

| Ноябрь | 40 | 20 | 15 |

| Декабрь | 20 | 10 | 25 |

Рис. 2 – Движение денежных средств по подразделению 2

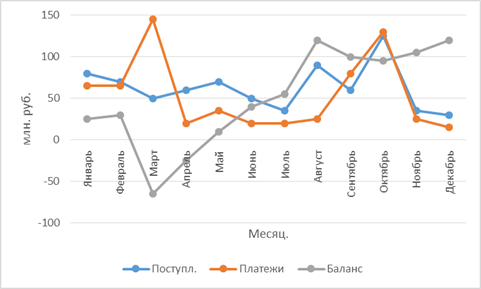

Таблица 6 – Движение денежных средств по подразделению 3

| Месяц | Поступления | Платежи | Баланс |

| Январь | 80 | 65 | 25 |

| Февраль | 70 | 65 | 30 |

| Март | 50 | 145 | –65 |

| Апрель | 60 | 20 | –25 |

| Май | 70 | 35 | 10 |

| Июнь | 50 | 20 | 40 |

| Июль | 35 | 20 | 55 |

| Август | 90 | 25 | 120 |

| Сентябрь | 60 | 80 | 100 |

| Октябрь | 125 | 130 | 95 |

| Ноябрь | 35 | 25 | 105 |

| Декабрь | 30 | 15 | 120 |

|

|

|

Рис. 3 – Движение денежных средств по подразделению 3

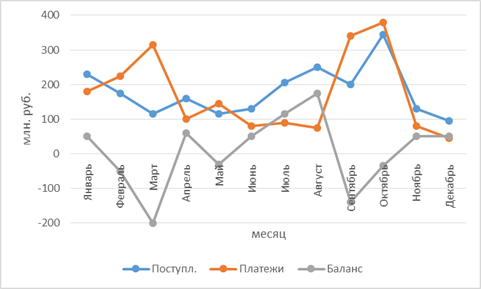

Как видно из рисунка 4 и таблицы 7, в марте появилась нехватка денежных средств в размере 200 млн руб., поскольку платежи превышали поступления. И эта нехватка ощущалась на протяжении трех месяцев. Поэтому руководство предприятием приняло решение о получении кредита на сумму 200 млн руб. сроком на три месяца под 22% годовых. Приведем расчеты выплат.

1) 200 / 3 = 66,6 млн руб. (ежемесячная постоянная выплата по кредиту);

2) 22% / 12 (мес.) = 1,583% (ежемесячный процент, взимаемый банком с предприятия за пользование кредитом);

3) (200 млн руб. 1,583%) / 100 = 2,375 млн руб. (составляет 1,583% от 200 млн руб.);

Таблица 7 – Консолидированный финансовый поток предприятия

| Месяц | Поступления | Платежи | Баланс |

| Январь | 230 | 180 | 50 |

| Февраль | 175 | 225 | -50 |

| Март | 115 | 315 | -200 |

| Апрель | 160 | 100 | 60 |

| Май | 115 | 145 | -30 |

| Июнь | 130 | 80 | 50 |

| Июль | 205 | 90 | 115 |

| Август | 250 | 75 | 175 |

| Сентябрь | 200 | 340 | -140 |

| Октябрь | 345 | 380 | -35 |

| Ноябрь | 130 | 80 | 50 |

| Декабрь | 95 | 45 | 50 |

Рис. 4 – Консолидированный финансовый поток предприятия

4) 50,0 + 2,375 = 52,375 млн руб. (первая выплата предприятия по возврату кредита, осуществляемая в апреле);

|

|

|

5) 200 – 100 = 100,0 млн руб. (остаток кредита на 2-й и 3-й месяцы для погашения задолженности);

6) (100 млн руб.× 1,583%) / 100 = 1,583 млн руб. (составляет 1,583% от оставшейся суммы 100 млн руб.);

7) 50,0 + 1,583 = 51,583 млн руб. (вторая выплата предприятия по возврату кредита, осуществляемая в мае);

8) 150 – 100 = 50 млн руб. (остаток кредита на 3-й месяц для погашения задолженности);

9) (50 млн руб. 1,583%) / 100 = 0,792 млн руб. (составляет 1,583% от оставшейся

суммы 50 млн руб.).

10) 50,0 + 0,792 = 50,792 млн руб. (третья выплата предприятия по возврату кредита, осуществляемая в июне).

Таблица 8 – Расчёт выплат по дифференцированному кредиту (по «остатку»)

| Сумма долга по кредиту, млн руб. | Выплаты по кредиту | Сумма за проценты, млн руб. | Постоянная сумма, млн руб. (основной долг) | Итоговая сумма, млн руб. |

| 200 | 1-й месяц | 2,375 | 50 | 52,375 |

| 150 | 2-й месяц | 1,583 | 50 | 51,583 |

| 100 | 3-й месяц | 0,792 | 50 | 50,792 |

| Итого | 4,750 | 150 | 154,750 |

Итого: при получении предприятием кредита на сумму 150 млн руб. сроком на 3 месяца сумма за пользование кредитом составила

4,750 = 2,375 + 1,583 + 0,792.

Как показали расчеты по методике взятия дифференцированного кредита (по «остатку»), приведенные в таблицах 7–8 и 10, это оказалось возможным, так как средства (итоговая сумма баланса с учетом получения кредита и выплат по нему) на конец года меньше исходного показателя на 4,750 млн руб., что составляет точно сумму финансовых средств по выплатам процентов.

Как показали расчеты по методике взятия кредита по «аннуитету», приведенные в таблице 9, переплата по процентам за 3 месяца составила 4,774872 млн руб., что на 24 тысячи 872 руб. больше по сравнению с методикой расчета по дифференцированным платежам (по «остатку»).

Таблица 9 – Расчёт выплат по кредиту по «аннуитету»

| Кредит по аннуитету на сумму 200 млн руб. на 3 месяца под 22% годовых | |||

| Постоянная ежемесячная сумма выплат, млн руб. | Общая сумма выплат за 3 месяца, млн руб. | Переплата по % за 3 месяца, млн руб. | Переплата по отношению к методу по «остатку», млн руб. |

| 66,66 | 200,774872 | 6,774872 | 0,024872 |

72

Таблица 10 – Расчёт выплат по кредиту

|

| Месяц | Подразделение 1 | Подразделение 2 | Подразделение 3 | Консолидированный поток предприятия без взятия кредита | Сумма кредита | Суммы выплат по кредиту | Баланс после взятия кредита и выплат по нему | ||||||||

| Ср-ва на нач. пер. S1 | 20 | Ср-ва на нач. пер. S2 | 20 | Ср-ва на нач. пер. S3 | 10 | Средства на нач. период всего | 50 | ||||||||

| Поступл. | Платежи | Баланс | Поступл. | Платежи | Баланс | Поступл. | Платежи | Баланс | Поступл. | Платежи | Баланс | ||||

| Январь | 100 | 80 | 40 | 50 | 35 | 35 | 80 | 65 | 25 | 230 | 180 | 100 | 100 | ||

| Февраль | 75 | 120 | –5 | 30 | 40 | 25 | 70 | 65 | 30 | 175 | 225 | 50 | 50 | ||

| Март | 50 | 120 | –75 | 15 | 50 | –10 | 50 | 145 | –65 | 115 | 315 | –150 | 150 | 0 | |

| Апрель | 70 | 50 | –55 | 30 | 30 | –10 | 60 | 20 | –25 | 160 | 100 | –90 | 52,375 | 7,625 | |

| Май | 85 | 80 | –50 | 45 | 30 | 5 | 70 | 35 | 10 | 200 | 145 | –35 | 51,58333 | 11,042 | |

| Июнь | 60 | 40 | –30 | 20 | 20 | 5 | 50 | 20 | 40 | 130 | 80 | 15 | 50,79167 | 10,250 | |

| Июль | 120 | 45 | 45 | 50 | 25 | 30 | 35 | 20 | 55 | 205 | 90 | 130 | 125,250 | ||

| Август | 110 | 35 | 120 | 50 | 15 | 65 | 90 | 25 | 120 | 250 | 75 | 305 | 300,250 | ||

| Сентябрь | 90 | 150 | 60 | 50 | 110 | 5 | 60 | 80 | 100 | 200 | 340 | 165 | 160,250 | ||

| Октябрь | 150 | 160 | 50 | 70 | 90 | –15 | 125 | 130 | 95 | 345 | 380 | 130 | 125,250 | ||

| Ноябрь | 55 | 35 | 70 | 40 | 20 | 5 | 35 | 25 | 105 | 130 | 80 | 180 | 175,250 | ||

| Декабрь | 45 | 20 | 95 | 20 | 10 | 15 | 30 | 15 | 120 | 95 | 45 | 230 | 225,250 | ||

|

| |||||||||||||||||||||||||||||||||||||||||

Вывод: получение кредита на 3 месяца в сумме 200 млн руб. вполне обосновано, т. к. в последующие три месяца предприятие полностью выплачивает этот кредит и к концу года имеет баланс 225,250 млн руб. Без получения кредита существование данного предприятия оказалось бы под вопросом, т. к. нехватка существенных денежных средств в течение 2 месяцев (февраль – 50 млн руб., март – 200 млн руб.), возможно, привела бы предприятие к банкротству. Сравнивая результаты расчетов двух методик, можно сделать вывод, что наиболее выгодным считается дифференцированный кредит («по остатку»), чем «по аннуитету» при одинаковых условиях и сроках взятия кредита.

Получение кредита на 6 месяцев нецелесообразно, т. к. отрицательного баланса в течение выплаты сумм по кредиту (апрель, май, июнь) не наблюдалось на данном предприятии и в последующие месяцы тоже.

Задание 2 «Разработка баз данных при помощи Microsoft Access»

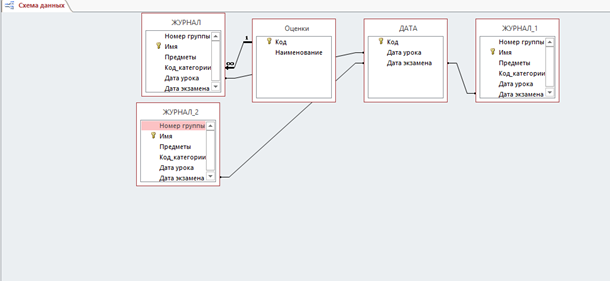

В рамках задания 2 разработана БД «Успеваемость студентов в ВУЗЕ».

В БД создано 4 таблицы, которые соединены связями, представленными на рис. 5.

Рис. 5 – Схема данных при разработке базы данных

Дата добавления: 2019-11-16; просмотров: 227; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!