ТЕМА 1.ОСНОВЫ (ТЕОРИЯ) БУХГАЛТЕРСКОГО УЧЕТА

Содержание бухгалтерского учета, функции, виды, цели и задачи..

Объекты, предмет и метод бухгалтерского учета.

Балансовое обобщение, система бухгалтерских счетов, двойная запись.

Первичное наблюдение, документация, учетные регистры.

Инвентаризация и инвентарь.

Методы стоимостного измерения.

Формы бухгалтерского учета

СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО УЧЕТА, ФУНКЦИИ, ВИДЫ, ЦЕЛИ И ЗАДАЧИ.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Важнейшим источником информации при принятии управленческих решений является система бухгалтерского учета и бухгалтерской отчетности, поскольку именно она содержит сведения, необходимые для реализации конкретных практических задач и таких функций управления, как планирование, прогнозирование и контроль. Система бухгалтерского учета основана на полном, непрерывном, сплошном наблюдении, измерении и регистрации фактов хозяйственной деятельности.

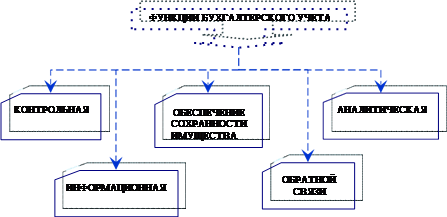

В системе управления хозяйственной деятельностью предприятия бухучет выполняет ряд функций представленных на рисунке 1

|

Рисунок 1 – Функции бухгалтерского учета

Контрольная функция. Работники бухгалтерии, аудиторских фирм, налоговых служб осуществляют контроль за сохранностью и своевременностью расчетов с государством и другими субъектами хозяйственных взаимоотношений. Существует три вида контроля:

|

|

|

✓ Предварительный

✓ Текущий

✓ Последующий

Информационная функция. Информация, получаемая в системе бухучета, широко используется всеми видами хозяйственного учета.

Обеспечение сохранности имущества. Выполнение данной функции зависит от действующей системы учета и определенных предпосылок:

▪ Наличия специализированных складских помещений.

▪ Применение научно-обоснованных методов выявления недостач, растрат,

хищений.

▪Использования современных средств вычислительной техники.

Функция обратной связи означает, что бухучет формирует и передает информацию обратной связи, т. е. информацию о фиктивных параметрах развития объекта управления.

Аналитическая функция. Позволяет изучить перспективы развития организации, вскрыть имеющиеся недостатки, наметить пути совершенствования всех направлений хозяйственной деятельности.

В сложившейся практике управления организацией выделяют следующие виды хозяйственного учета:

|

|

|

o  оперативный

оперативный

o бухгалтерский

o статистический.

Оперативный учет используется для оперативного планирования и текущего управления предприятием, ведется по мере необходимости и в произвольной форме. Для оценки деятельности используются как натуральные, так и денежные показатели.

Бухгалтерский учет — это система наблюдения, измерения, регистрации, обработки и передачи информации в стоимостной оценке об имуществе, источниках его формирования, обязательствах и хозяйственных операциях экономического субъекта. Для отражения хозяйственных процессов используется только денежный измеритель.

Статистический учет представляет собой обобщающий учет процессов на макроуровне: в масштабе отрасли, территории, государства. Применяются натуральные и денежные измерители.

Основными задачами бухгалтерского учета являются:

1) формирование полной и достоверной информации о деятельности организации и ее имущественном положении.

2) обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности.

3) предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Дата добавления: 2019-09-13; просмотров: 191; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!