Подготовка платежной ведомости на выплату заработной платы

Практическая работа № 10

По итогам 9 работы необходимо сформировать ОСВ за 1 квартал (рисунок 1).

Рисунок 1 – Оборотно-сальдовая ведомость

Учет затрат на оплату труда и отчислений на социальные нужды

Заполните справочник «Должности организации» в разделе Зарплата и кадры (рисунок 2).

Рисунок 2 – Должности организаций

Учет расчетов с персоналом по оплате труда решает две основные задачи.

На предприятии будут работать следующие сотрудники, которых необходимо добавить в справочник Физические лица (таблица 1).

Таблица 1 – Физические лица

| ФИО | Должность | Подразделение | Оклад | Счет учета затрат | Дата рождения |

| Шурупов Евгений Леонидович | Директор | Администрация | 10 000 | 26 | 13.11.1972 |

| Чурбанов Виктор Александрович | Главный бухгалтер | Бухгалтерия | 8 000 | 26 | 17.05.1969 |

| Доскин Ефим Давыдович | Кассир | Бухгалтерия | 6 000 | 26 | 21.12.1975 |

| Ветров Владимир Петрович | Начальник цеха | Столярный цех | 7 000 | 25 | 01.01.1968 |

| Федоров Павел Петрович | Кладовщик | Столярный цех | 5 000 | 25 | 01.01.1968 |

| Крохин Дмитрий Юрьевич | Водитель-экспедитор | Столярный цех | 6 000 | 25 | 02.02.1960 |

Просмотрите справочник подразделений предприятия. Он был заполнен ранее в 1 практической работе внутри созданной организации (рисунок 3).

Рисунок 3 – Режим просмотра «Дерево»

Так как расходы по оплате труда сотрудников необходимо учитывать на разных бухгалтерских счетах (25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы»), для описания вариантов учета заработной платы необходимо заполнить справочник «Способы учета зарплаты» в разделе Зарплата и кадры.

Откройте справочник и познакомьтесь с его структурой (рисунок 4).

Рисунок 4 – Способы учета зарплаты

В данный справочник включен предопределенный элемент:

Отражение начислений по умолчанию. Элемент предназначен для учета расходов в бухгалтерском учете на счете 26, в налоговом учете – на счете 26.02 «Косвенные общехозяйственные расходы».

Поскольку предопределенный способ не позволяют учесть расходы на оплату труда всех сотрудников предприятия, необходимо описать в справочнике два новых способа:

Один – для отражения расходов по дебету счета 26 для подразделений Администрация и Бухгалтерия.

Второй – для отражения расходов по дебету счета 25 для подразделения Столярный цех.

Для целей налогообложения расходы по оплате труда сотрудников двух первых подразделений будут учитываться как косвенные расходы (т.е. на счете 26.02 налогового учета), а последнего – как прямые расходы (т.е. на счете 25.01 налогового учета).

Введите в справочник новые способы учета расходов на оплату труда и заполните колонки приведенными в таблице ниже свойствами. При создании новых элементов используйте копирование (таблица 2).

Таблица 2 – Способы учета расходов

| Наименование способа | Счет дебета | Субконто | Счет кредита |

| З/плата подразделения Административные | 26 | Оплата труда | 70 |

| З/плата подразделения Столярный цех | 25 | 70 |

Все остальные колонки справочника либо оставить незаполненным, либо подтвердить автоматически подставленные в них значения.

Сравните результат заполнения справочника (рисунок 5 и рисунок 6).

Рисунок 5 – Запись в справочник

Рисунок 6 – Справочник "Способы учета зарплаты"

Вознаграждение, которое полагается сотрудникам за труд в соответствии с трудовым договором, устанавливается назначением сотрудникам начислениями (рисунок 7 и рисунок 8), находятся Зарплата и кадры – Справочники и настройки – Начисления.

Рисунок 7 – Справочники и настройки

Рисунок 8 – Начисления

Поскольку одним из реквизитов начисления является способ отражения в бухучете, то необходимо создать еще одно начисление для сотрудников подразделения – Столярный цех, поскольку расходы на оплату труда должно отражаться проводкой по 25 счету.

В результате Начисления примут следующий вид (рисунок 9).

Рисунок 9 – Начисления

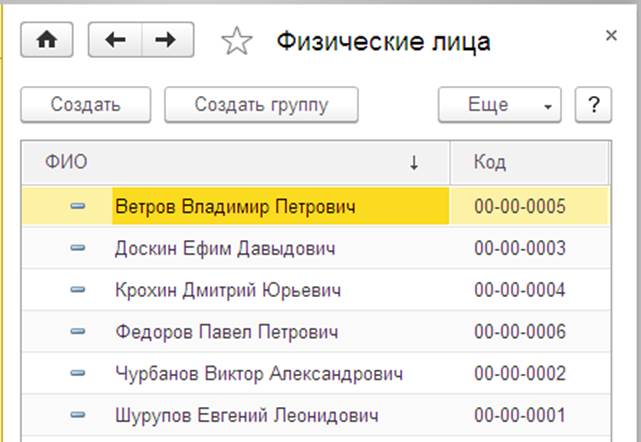

Проверьте, данные о сотрудниках, которые будут приняты на работу. Все записи в справочнике «Физические лица» (рисунок 10)? Необходимо проверить заполнение всей информации по адресам и паспортным данным.

Рисунок 10 – Физические лица

Необходимо введенных ранее физических лиц добавить в справочник Сотрудники (рисунок 11).

Рисунок 11 – Сотрудники

Новых сотрудников создавайте, выбирая из справочника физических лиц. К примеру, необходимо записать фамилию сотрудника и внизу формы выбрать Личные данные (рисунок 12).

Рисунок 12 – Добавление записи

При выборе данного физического лица, должна автоматически заполняться карточка сотрудника (рисунок 13).

Рисунок 13 – Запись сотрудника

Результат добавления всех физических лиц в справочник Сотрудники организации можно проверить на рисунке 14.

Рисунок 14 – Справочник "Сотрудники"

Всех сотрудников необходимо принять на работу с 01 февраля. Дата приказа – 23 января. Найдите и оформите соответствующий документ (рисунок 15).

Рисунок 15 – Документ "Прием на работу"

Повторите документ Прием на работу для оставшихся сотрудников (рисунок 16).

Рисунок 16 – Приемы на работу

Добавьте новые способы учета расходов по оплате труда производственных рабочих. Например, для рабочих, изготавливающих столы кухонные – З/плата подразделение Столярный цех Столы кухонные (рисунок 17).

Рисунок 17 – Запись в справочник

Таким же образом повторите для столов письменных и обеденных (рисунок 18).

Рисунок 18 – Результат заполнения справочника

Добавьте новые вид начислений (По окладу производственные рабочие) в план видов расчетов, указав новые способы отражения (рисунок 19 и рисунок 20).

Рисунок 19 – Добавление записи в справочник

Рисунок 20 – Начисления

Данные для оформления приказа о приеме на работу (таблица 3).

Таблица 3 – Данные о сотрудниках

| № | Подразделение | Номенклатурная группа | Кол-во иждивенцев | Дата рождения | Оклад |

| Столярный цех | Столы письменные | ||||

| 1 | Васильев Александр Григорьевич | 1 | 12.02.1968 | 7 000 | |

| 2 | Изюмов Тимур Романович | 2 | 10.05.1970 | 4 000 | |

| 3 | Журавлев Леонид Васильевич | 3 | 22.02.1969 | 6 000 | |

| Итого по столам письменным | 17 000 | ||||

| Столярный цех | Столы обеденные | ||||

| 4 | Червячков Григорий Григорьевич | Нет | 22.02.1969 | 7 000 | |

| 5 | Костылев Игорь Федорович | 1 | 15.03.1970 | 5 000 | |

| 6 | Парфенюк Иван Юрьевич | 2 | 14.08.1975 | 6 000 | |

| Итого по столам обеденным | 18 000 | ||||

| Столярный цех | Столы кухонные | ||||

| 7 | Костоправов Николай Иванович | Нет | 12.12.1980 | 6 000 | |

| 8 | Грошев Ярослав Андреевич | Нет | 19.07.1968 | 7 000 | |

| 9 | Полеров Олег Осипович | 2 | 24.08.1974 | 6 000 | |

| Итого по столам кухонным | 19 000 | ||||

| Всего | 54 000 | ||||

Заполните справочники Физические лица, Сотрудники организации и оформите документ Прием на работу для 9 сотрудников (рисунок 21).

Рисунок 21 – Документ "Прием на работу"

В результате проведенных документов количество принятых на работу сотрудников равняется 15 (рисунок 22 и рисунок 23).

Рисунок 22 – Результаты заполнения справочника "Физические лица"

Рисунок 23 – Журнал документов "Приемы на работу"

Создайте документы Заявление на вычеты для сотрудников, имеющих детей (таблица 4, Рисунок 24 – 35).

Таблица 4 – Данные о сотрудниках

| Сотрудник | Кол-во детей |

| Шурупов Евгений Леонидович | 1 |

| Доскин Ефим Давыдович | 2 |

| Васильев Александр Григорьевич | 1 |

| Изюмов Тимур Романович | 2 |

| Журавлев Леонид Васильевич | 3 |

| Костылев Игорь Федорович | 1 |

| Парфенюк Иван Юрьевич | 2 |

| Полеров Олег Осипович | 2 |

В учебной версии программы коды вычетов имеют нумерацию, которая уже не используется, размеры вычетов тоже могут меняться. При решении данной задачи необходимо понять, с помощью каких инструментов системы формируются вычеты. Размеры вычетов и коды меняются в системе автоматически при ее обновлении специалистами компании.

Рисунок 24 – Документ "Заявления на вычеты по НДФЛ"

Рисунок 25 – Заявление на вычеты по НДФЛ

Рисунок 26 – Виды вычетов по НДФЛ

Рисунок 27 – Код вычета "114"(126)

Рисунок 28 – Размер вычетов НДФЛ 114(126)

Рисунок 29 – Код вычета "115"(127)

Рисунок 30 – Код вычета "116"(128)

Рисунок 31 – Заявление на вычеты по НДФЛ

Рисунок 34 – Заявление на вычеты по НДФЛ

Рисунок 35 – Заявление на вычеты по НДФЛ

Заполните данные обо всех остальных физических лицах (рисунок 36).

Рисунок 36 – Заявления на вычеты

Какой вид занятости у рабочих: совместительство или основное место работы? Как сформировать отчет, отображающий данные о вычетах и суммах оклада?

Начисление заработной платы

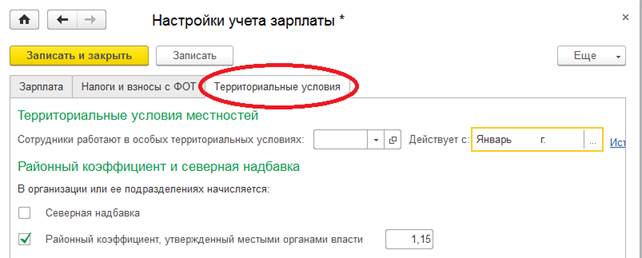

Необходимо настроить учет зарплаты (рисунок 37).

Рисунок 37 – Настройки учета зарплаты

База для исчисления взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний определяется на основании учета начислений, назначенных работникам, для целей обложения этими взносами. База исчисляется не по каждому работнику, а в разрезе объектов аналитического учета затрат на оплату труда.

Для расчета суммы взносов необходимо в регистре сведений «Ставка взноса на страхование от несчастных случаев» указать страховой тариф, установленный для организации территориальным отделением Фонда социального страхования РФ на текущий год.

В связи с отменой ЕСН федеральным законом от 24.07.2009 № 213-ФЗ ставка по отчислениям в ТОФСС составляет 2,9 (рисунок 38).

Рисунок 38 – Ставка на страхование от несчастных случаев

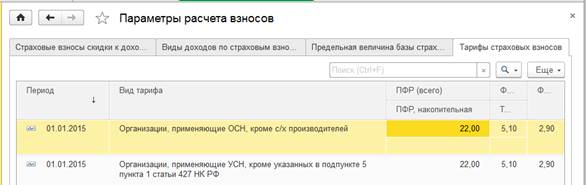

Проверьте тарифы страховых взносов, действующих с 2015 года в Тарифах страховых взносов, Настройка зарплаты – Взносы: Тарифы и доходы – Тарифы страховых взносов (рисунок 39).

Рисунок 39 – Дополнительные настройки

Тарифы в учебной версии отличаются от действующих тарифов. Задача решается на значениях, которые представлены в учебной версии. Изменить эти значения в учебной версии не возможно, они меняются только с помощью обновления в полной версии сотрудниками компании.

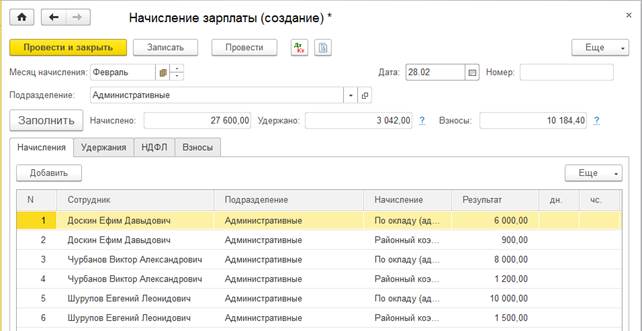

В конце февраля необходимо начислить заработную плату работникам административных подразделений «Администрация» и «Бухгалтерия» в размере месячного оклада (рисунок 40).

Рисунок 40 – Начисление зарплаты

Заполните табличную часть документа по плановым начислениям (рисунок 41 и рисунок 42).

Рисунок 41 – Начисление зарплаты

Рисунок 42 – Движение документа

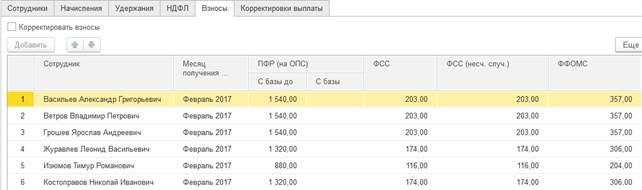

Начислите заработную плату сотрудникам подразделения «Столярный цех» за февраль (рисунок 43) (82 800 руб.) и проверьте НДФЛ (рисунок 44) и взносы (рисунок 45).

Рисунок 43 – Начисление зарплаты за февраль

Рисунок 44 – Исчисленный НДФЛ

Рисунок 45 – Взносы

Подготовка платежной ведомости на выплату заработной платы

Выплата заработной платы сотрудникам может осуществляться через кассу или перечислением на лицевой счет работника. В данной задаче рассмотрен пример выплаты заработной платы через кассу.

Сформируйте документ Ведомость на выплату зарплаты через кассу– конец февраля.

Сначала необходимо заполнить табличную часть с помощью кнопки «Заполнить» (рисунок 46).

Рисунок 46 – Ведомость на выплату зарплаты через кассу

Из документа видно, что зарплата на текущий момент не выплачена.

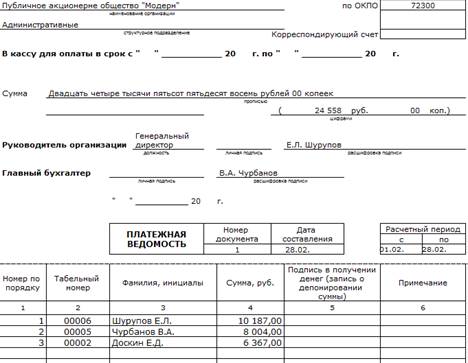

Сформируйте печатную форму документа Т-53 (рисунок 47).

Рисунок 47 – Платежная ведомость

Подготовьте вторую платежную ведомость на выплату заработной платы работникам столярного цеха за февраль через кассу, результат представлен на рисунке 48.

Рисунок 48 – Ведомости на выплату зарплаты

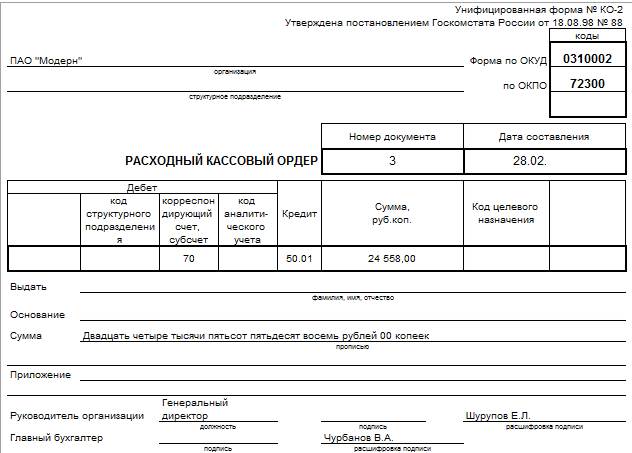

24 558 – Административные подразделения

74 243 – Столярный цех.

ИТОГО: 98 801 руб.

Выплата заработной платы из платежной ведомости

Для выдачи заработной платы с расчетного счета в банке необходимо снять наличные денежные средства. Определите, сколько денег для этого Вам нужно.

Кто на предприятии работает кассиром? Кассир 28 февраля сходит в банк и по чеку Ж07 №4567876 получит эту сумму. Затем оприходует деньги в кассу. Для этого нужно оформить ПКО на всю сумму и сформировать печатную форму нового документа (рисунок 49).

Рисунок 49 – Приходный кассовый ордер

28 февраля кассир произвел выплату заработной платы всем сотрудникам административных подразделений.

Используя механизм ввода на основании на сумму выплаченной заработной платы, оформите РКО из документа Ведомость в кассу(рисунок 50).

Рисунок 50 – Механизм "На основании"

Результаты представлены на рисунке 51 и рисунке 52.

Рисунок 51 – Создание документов выплаты

Рисунок 52 – Расходный кассовый ордер

Проведите и закройте документы.

Сформируйте печатную форму первого расходного кассового ордера (рисунок 53).

Рисунок 53 – Печатная форма расходного кассового ордера

При проведении РКО были сформированы бухгалтерские проводки на суммы, выданные по ведомости (по каждому сотруднику отдельно). В налоговом учете эта операция не отражается. Сравните результаты с Рисунок 54.

Рисунок 54 – Движение документа

Выплатите зарплатy по платежной ведомости № 2. Сформируйте РКО на сумму выплаты. Просмотрите проводки документа (рисунок 55).

Рисунок 55 – Движение документа

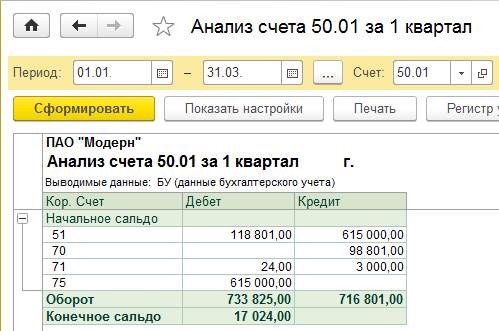

Сделайте анализ счета 50.01, сравните результат с рисунком 56.

Рисунок 56 – Анализ счета 50.01

Необходимо проверить правильность исчисления НДФЛ. Для этого нужно учесть сведения о детях работников и о вычетах, которые работникам предоставляются. Для проверки необходимо сделать расчет в программе MS Excel.

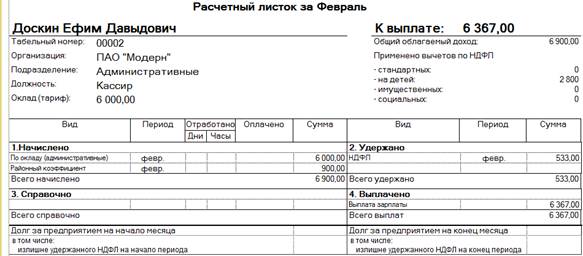

Сформируйте расчетные листки работников за февраль, которые находятся в отчетах по зарплате(рисунок 57).

Сравните свои расчеты с расчетами в листках. Если есть отличия, необходимо разобраться.

Рисунок 57 – Отчеты раздела "Зарплата"

Проверьте данные о части сотрудников в расчетных листках (рисунок 58).

Рисунок 58 – Расчетные листки

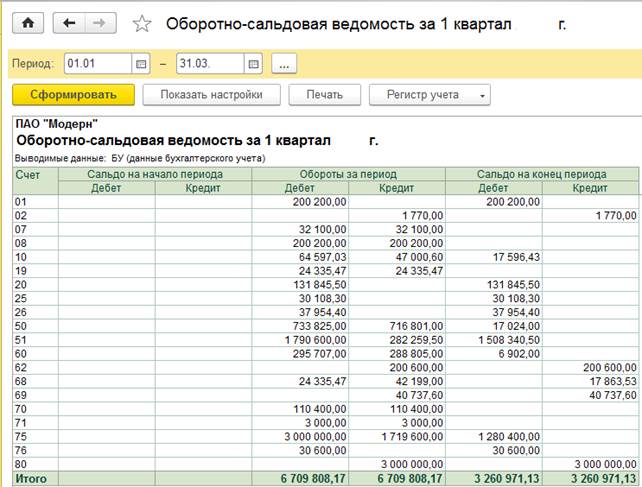

Сформируйте отчет, представленный ниже (рисунок 59).

Рисунок 59 – Оборотно-сальдовая ведомость

Сформируйте отчет Анализ субконто по Работникам организации, выбрав сотрудника Полеров О.О. (рисунок 60).

Рисунок 60 – Анализ субконто

Если детализировать подробно выпавшую строку, то в отчете Карточка счета 70 по работнику Полеров О.О. видно, что в феврале было начислено 6 900 руб. по окладу. С этой сумму был удержан НДФЛ в сумме 533 руб. К выдаче причитается 6367 руб. Эта сумма и является задолженностью организации на конец февраля. Была ли эта сумма выдана работнику?

Отчет по выполненной работе:

На почтовый адрес olga_ufimtseva@mail.ru вышлите картинки(PrintScreen) подтверждающие выполнение данного задания:

1. Отчет Оборотно-сальдовая ведомость за 1 квартал

2. Отчет ОСВ по счету 70 за 1 квартал

3. Отчет Анализ счета 50.01 за 1 квартал

4. Журнал операций

Дата добавления: 2019-09-13; просмотров: 477; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!