Кувяткина Н. Н. , Санжаров А. А.

Тема: Бухгалтерский баланс как главная форма финансовой отчетности. Отчет о финансовых результатах.

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ. Правила составления бухгалтерского баланса и отчета о финансовых результатах.

Групповая дискуссия.

Вопросы для обсуждения:

1. Основные разделы и статьи бухгалтерского баланса.

2. Виды бухгалтерских балансов и правила их составления.

- Особенности применения данных бухгалтерского баланса для оценки финансового состояния предприятия.

- Способы составления горизонтального формата бухгалтерского баланса.

- Способы составления вертикального формата бухгалтерского баланса.

- Порядок расположения активных статей и их стоимостная оценка в балансе.

- Порядок расположения и оценка статей пассива баланса.

- Характеристика элементов собственного капитала в структуре баланса.

- Способы составления отчета о финансовых результатах деятельности организации.

- Порядок формирования статей финансовых результатов в отчете.

- Расчет показателя валовая прибыль и его влияние на финансовые показатели деятельности организации.

- Как определяется показатель прибыль от продаж.

- Правила расчета показателя прибыль до налогообложения.

- Как формируется показатель чистая прибыль организации.

- Какие правила устанавливаются для отражения показателей: ПНА, ПНО.

- Правила расчета показателей: базовая прибыль на акцию и разводненная прибыль на акцию.

|

|

|

Выполните проектные задание ниже.

Задание 1.Составьте баланс акционерного общества на 31 марта отчетного года. Основной вид деятельности — мебельное производство.

Исходные данные:

Остатки по счетам бухгалтерского учета (тыс. руб.)

| Счет | Сумма | Счет | Сумма |

| 01 «Основные средства» | 500 | 62 «Расчеты с покупателями и заказчиками» | 250 |

| 02 «Амортизация основных средств» | 300 | 68 «Расчеты по налогам и сборам» | 50 |

| 10 «Материалы» | 200 | 75 «Расчеты с учредителями», в том числе - по вкладам - по выплате доходов | 20 50 |

| 19 «НДС по приобретенным ценностям» | 90 | 80 «Уставный капитал» | 100 |

| 20 «Основное производство» | 70 | 81 «Собственные акции (доли)» | 10 |

| 50 «Касса» | 10 | 82 «Резервный капитал» | 15 |

| 51 «Расчетные счета» | 300 | 84 «Нераспределенная прибыль (непокрытый убыток)» | 465 |

| 60 «Расчеты с поставщиками и подрядчиками», в том числе - задолженность поставщикам - авансы выданные | 590 40 | 99 «Прибыли и убытки» | (80) |

Задание 2.Составьте баланс на конец отчетного года организации розничной торговли.

Исходные данные:

Остатки по счетам бухгалтерского учета на 31 декабря (тыс. руб.)

| Счет | Сумма | Счет | Сумма |

| 01 «Основные средства» | 120 | 60 «Расчеты с поставщиками и подрядчиками» | 354 |

| 02 «Амортизация основных средств» | 20 | 66 «Расчеты по краткосрочным кредитам и займам» | 100 |

| 19 «НДС по приобретенным ценностям» | 54 | 68 «Расчеты по налогам и сборам» | 20 |

| 41 «Товары» | 600 | 69 «Расчеты по социальному страхованию и обеспечению» | 15 |

| 42 (пассивный) «Торговая наценка» | 200 | 70 «Расчеты с персоналом по оплате труда» | 50 |

| 50 «Касса» | 6 | 71 «Расчеты с подотчетными лицами» (кредиторы) | 5 |

| 51 «Расчетные счета» | 164 | 80 «Уставный капитал» | 50 |

| 57 «Переводы в пути» | 30 | 84 «Нераспределенная прибыль (непокрытый убыток)» | 160 |

|

|

|

Задание 3.

Составить баланс на 01.01.20..г на основе приведенных данных.

| Статьи баланса | Сумма, тыс.руб. | АКТИВ | ПАССИВ |

| 1. основные средства | 18500 | ||

| 2. нематериальные активы | 9000 | ||

| 3. резервный капитал | 15000 | ||

| 4. краткосрочные кредиты | 12900 | ||

| 5. добавочный капитал | 13200 | ||

| 6. материалы | 14500 | ||

| 7. нераспределенная прибыль | 2450 | ||

| 8. задолженность покупателя | 25000 | ||

| 9. готовая продукция | 24300 | ||

| 10.касса | 800 | ||

| 11.рассчеты с бюджетом | 12500 | ||

| 12.прочие кредиторы | 750 | ||

| 13.рассчеты с персоналом по оплате труда | 6200 | ||

| 14.расчетный счет | 12000 | ||

| 15.уставный капитал | 41100 | ||

| Итог баланса |

|

|

|

Задание 4. Составьте бухгалтерский баланс по исходным данным предприятия.

Исходные данные /тыс.руб./:

| № п/п | Показатели | Сумма руб. |

| 1 | Задолженность перед бюджетом по налогу на прибыль | 35 |

| 2 | Электрооборудование | 1235 |

| 3 | Задолженность персоналу по заработной плате | 3150 |

| 4 | Задолженность инженера Ткачева П.В. по подотчетным суммам | 3 |

| 5 | Фрезерные станки | 1250 |

| 6 | Масло машинное | 10 |

| 7 | Ящики для упаковки готовой продукции | 23 |

| 8 | Акции РАО «Газпром» | 600 |

| 9 | Задолженность кооперативу «Щит» за установку сигнализации | 45 |

| 10 | Сталь листовая | 52 |

| 11 | Подъездные пути | 634 |

| 12 | Столы письменные | 50 |

| 13 | Вычислительная техника | 1450 |

| 14 | Строящееся здание цеха | 430 |

| 15 | Краска масляная | 13 |

| 16 | Уставный капитал | 23000 |

| 17 | Конвейеры сборочные | 2705 |

| 18 | Нефтепродукты | 66 |

| 19 | Детали установок и станков, выпускаемых заводом | 54 |

| 20 | Краткосрочные векселя Промстройбанка | 55 |

| 21 | Наличные деньги в кассе | 15 |

| 22 | Задолженность по отчислениям в Пенсионный фонд | 31 |

| 23 | Станины для комплектования выпускаемой продукции | 64 |

| 24 | Металлолом от разборки списанного оборудования | 6 |

| 25 | Легковые автомашины | 12000 |

| 26 | Долгосрочный кредит банка под строительство нового цеха | 4480 |

| 27 | Денежные средства на расчетном счете | 400 |

| 28 | Станки и установки, предназначенные для реализации | 113 |

| 29 | Лицензия на использование программного обеспечения | 94 |

| 30 | Задолженность заводу «Металлист» за материалы | 24 |

| 31 | Задолженность бюджету по налогу на добавленную стоимость | 18 |

| 32 | Здания производственных цехов | 2400 |

| 33 | Подшипники для ремонта оборудования | 9 |

| 34 | Фонд потребления | 51 |

| 35 | Прибыль, полученная в отчетном году | 300 |

| 36 | Верстаки | 1040 |

| 37 | Резервный капитал | 3660 |

| 38 | Огнетушители | 10 |

| 39 | Сверла | 25 |

| 40 | Забор заводской | 1315 |

| 41 | Печи плавильные в литейном цехе | 2206 |

| 42 | Пресс легкий | 3324 |

| 43 | Спецодежда | 60 |

| 44 | Задолженность инструментального завода за отгруженные ему станки | 240 |

| 45 | Ветошь | 1 |

| 46 | Электрические сети | 3338 |

| 47 | Задолженность поставщику за уголь, обеспеченная векселем | 13 |

| 48 | Не законченный ремонтным цехом капитальный ремонт проходной | 21 |

| 49 | Получено из бюджета на финансирование научных исследований | 550 |

| 50 | Арендная плата за токарное оборудование, уплаченная за следующий год | 46 |

|

|

|

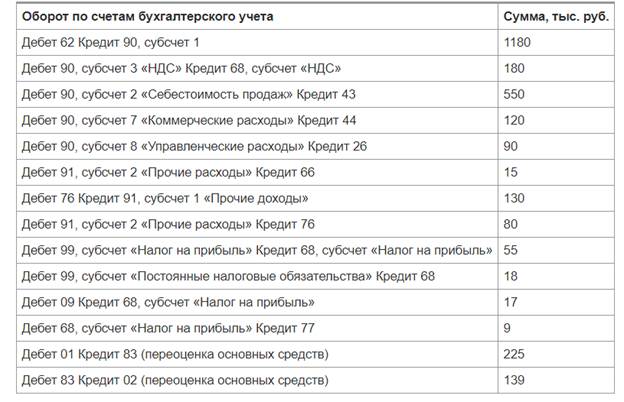

Задание 5. Данные по бухгалтерским счетам ООО «Салют», занимающегося производством мебели, за 2014 г. представлены в таблице. Организация уплачивает налог на прибыль по ставке 20% и применяет положения ПБУ 18/02. Сумма начисленного за 2014 г. налога на прибыль по данным налогового учета составляет 81 тыс. руб. Заполните отчет о финансовых результатах организации за 2014 г.

Таблица

Данные бухгалтерского учета ООО «Салют» за 2014 г.

Задание 6. Составить отчет о прибылях и убытках за отчетный год (в тыс. руб.) компании XYZ по следующим данным. Расходы по обычным видам деятельности при объеме продаж в 6800 тыс. руб. составляют: себестоимость проданной продукции – 3990, управленческие расходы – 1020, коммерческие расходы – 408. Расходы по обслуживанию долга – 154. Доходы и расходы по продаже недоамортизированных объектов основных средств составляют соответственно 120 и 180. Штрафы, пени, неустойки признаны поставщиками и получены в сумме 99, признаны и уплачены компанией XYZ в сумме 109. Налог на прибыль составляет 410. В отчетном году в связи с нарушением порядка расчетов с бюджетом компанией XYZ были уплачены штрафы в размере 56 тыс. руб.

руб.

Задание 7. Составить отчет о прибылях и убытках. Рассчитать налог на прибыль. Определить дивиденды к оплате акционерам, если 50% чистой прибыли выплачиваются в виде дивидендов (налог на дивиденды 9%).

Исходные данные: Выручка с НДС предприятия за год составила 25 890 тыс. руб. Себестоимость реализованной продукции – 10 423 тыс. руб., коммерческие расходы составили 2520 тыс. руб. и административные расходы – 2 003 тыс. руб.. Предприятие получило дивиденды от принадлежащих ему акций в сумме 1520 тыс. руб. был оплачен транспортный налог в сумме 568 тыс. руб.

Задание 8. Составьте отчёт о финансовых результатах ООО «Технопарк»

Таблица 1. Журнал хозяйственных операций по доходам и расходам ОАО «Технопарк»

| №п/п | Содержание хозяйственных операций. | Дебет | Кредит | Сумма 2012г. | Сумма 2013г. |

| 1 | Начислена дебиторская задолженность по текущей аренде (у арендодателя) НДС | 76 91/3 | 91/1 68 | 117370 21126 | 121000 21780 |

| Итого к оплате. | 138496 | 142780 | |||

| 2 | Списана кредиторская задолженность (истёк срок исковой давности). | 76/1 | 91/1 | 2910 | 3000 |

| 3 | Отражается доход от реализации основных средств. НДС | 91/3 62 | 91/1 91/1 | 9021 1623 | 9300 1674 |

| Итого к оплате. | 10644 | 10974 | |||

| 4 | Списывается остаточная стоимость проданных ОС | 91/1 | 01 | 3985 | 4080 |

| 5 | Отражается доход от реализации материалов. НДС | 62 | 91/1 | 10670 1920 | 11000 1980 |

| Итого к оплате | 12590 | 12980 | |||

| 6 | Списывается фактическая себестоимость проданных материалов. | 91/2 | 10 | 8730 | 9000 |

| 7 | Отражена реализация НДС 18%. | 62 90/3 | 90/1 68 | 837498 150750 | 863400 155412 |

| Итого к оплате. | 988248 | 101881 | |||

| 8 | Списывается фактическая себестоимость реализованной продукции. | 90/2 | 43 | 619733 | 638900 |

| 9 | Списываются коммерческие расходы | 90/4 | 44 | 38994 | 40200 |

| 10 | Начислен резерв по сомнительным долгам. | 91/2 | 63 | 16587 | 17100 |

| 11 | Отражается доход по облигациям, (зачисленные %). | 51 | 91/1 | 15520 | 16000 |

| 12 | Уплачены неустойки за нарушение договорных обязательств. | 91 | 51 | 1843 | 1900 |

| 13 | Начислен %, по краткосрочным кредитом банка. | 91/2 | 66 | 11640 | 12000 |

| 14 | Списывается убытки по аннулированным заказам. | 91/2 | 62 | 17460 | 18000 |

| 15 | Отражается доход от безвозмездного получения материалов. | 98 | 91/1 | 13580 | 14000 |

| 16 | Начислена заработная плата за ликвидацию аварии. | 91/2 | 70 | 13192 | 13600 |

| 17 | Отражаются дивиденды, полученные по акциям | 51 | 91/1 | 27160 | 28000 |

| 18 | Уплачен штраф в налоговые органы за несвоевременную сдачу бухгалтерской отчетности | 91/2 | 51 | 1940 | 2000 |

| 19 | Книга продаж. Отражается НДС за проданную продукцию | 90/3 | 68 | 150750 | 155412 |

| 20 | Книга продаж. Отражается НДС за проданные ОС, материалы, услуги аренды | 91-2 | 68 | 24672 | 25434 |

| 21 | Начислен налог на прибыль (20%) | 99 | 68 | 59925 | 61784 |

| 22 | Получена нераспределенная прибыль | 99 | 84 | 239700 | 247136 |

Задание 9. Рассчитайте сумму базовой прибыли на одну акцию на основании нижеприведенной информации.

Исходные данные. Уставный капитал АО разделен на 200 привилегированных и 800 обыкновенных акций номинальной стоимостью 1000 руб. Сумма чистой прибыли за отчетный период составляет 120000 руб. По привилегированным акциям предусмотрен доход в размере 10% от номинальной стоимости акции.

За отчетный период имело место следующее движение обыкновенных акций: на 1 января - все акции находились у акционеров; в марте общество выкупило 200 акций; в июне 100 акций, ранее выкупленные у акционеров, проданы.

Основная литература:

Кувяткина Н. Н. , Санжаров А. А.

Бухгалтерская финансовая отчетность: учебное пособие, ISBN: 978-5-7262-1800-7, М.: МИФИ, 2014, http://biblioclub.ru/index.php?page=book_red&id=231825&sr=1.

Дата добавления: 2019-08-30; просмотров: 224; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!