Поняття страхового випадку в медичному страхуванні. Визначення страхової суми і страхового тарифу. Аналіз ринку добровільного медичного страхування в Україні

У медичному страхуванні страховим випадком є звернення застрахованої особи під час дії відповідного договору до медичної установи (з передбачених у договорі страхування) у разі гострого захворювання, загострення хронічного захворювання, травми або інших нещасних випадків з метою дістати консультативну, профілактичну або іншу допомогу, яка потребує надання медичних послуг у межах їх переліку, передбаченого договором страхування.

Оцінка стану об’єкта страхування, ступінь його захищеності від можливих ризиків є одним із ключових моментів при прийомі об’єкта під страховий захист та оформленні договору страхування. У цьому процесі значне місце відводиться експертизі ризику (андерайтингу).

Андерайтинг розглядається як визначальна ланка страхових відносин. Від того, наскільки правильно та обґрунтовано він побудований, залежить результат конкретної страхової операції та кінцевий фінансовий результат діяльності страховика.

На сьогодні не існує точного перекладу з англійської терміна «underwriting» (дослівно з англійської це перекладається як «підписатися під чим-небудь»), тому в спеціальній економічній літературі трапляються різні визначення андерайтингу. Так, в американському словнику страхових термінів андерайтинг трактується як «процес відбору ризиків і класифікації ступеня ризику з точки зору можливості прийняття їх на страхування, а також застосування відповідних ставок премій, включаючи і відмову від прийняття на страхування ризиків, що не відповідають кваліфікаційним вимогам» [1].

|

|

|

Дещо обмежено розглядає андерайтинг В. А. Сушко – як «діяльність з укладення договору страхування за певним видом ризику, оцінка якого була здійснена андерайтером» [2, с. 15].

Більш ґрунтовно до визначення сутності андерайтингу підходить О. П. Архипов, який визначає його як бізнес-процес страхування, що полягає:

1) у прийнятті на страхування (перестрахування) або відхилення ризиків за заявленим об’єктом страхування на основі оцінки ризиків, притаманних даному об’єктові з метою формування чи коригування умов страхового покриття, умов договору страхування і визначення страхового тарифу, що забезпечує задані значення збитковості тарифу за видом страхування або страховому портфелю в цілому;

2) у розробці заходів із захисту всього чи частини страхового портфеля;

3) у розробці та контролі виконання страхувальником рекомендацій зі зниження прийнятих на страхування ризиків [3, c. 51].

На нашу думку, доволі точним є визначання досліджуваного поняття, подане Р. Юлдашевим, як «процедура аналізу і відбору ризиків для прийняття їх на страхування (перестрахування); включає їх ідентифікацію, оцінку, класифікацію за джерелами і ступенями небезпеки, класифікацію на страхові і нестрахові, визначення термінів, умов і розмірів покриття, розрахунок розмірів премії. Для оцінки якості андерайтингу слід враховувати суб’єктивний фактор як важливу його складову» [4, с. 24]. Останнє зауваження є досить суттєвим і особливо стосується медичного страхування.

|

|

|

Організація процесу андерайтингу в добровільному медичному страхуванні (далі за текстом – ДМС) має передбачати його поділ не лише на медичний, а й на фінансовий, а також формалізацію етапів їх здійснення.

У медичному страхуванні андерайтинг зазвичай асоціюється з оцінкою здоров’я особи, яка має намір придбати поліс медичного страхування.

І це не викликає подиву, оскільки основним фактором ризику в медичному страхуванні є невизначеність моменту хвороби застрахованого. Очевидним є той факт, що ймовірність хвороби збільшується з віком і залежить від статі. Тому при побудові страхових тарифів перш за все враховуються ці фактори.

Але стан здоров’я залежить не лише від віку та статі. Додатковими факторами є професія, шкідливі звички, спосіб життя, тривалі відрядження в регіони з поганим кліматом, сімейний стан і т. д. Зазвичай страхові компанії включають аналіз цих обставин в андерайтинг і в разі необхідності збільшують страхову премію з урахуванням істотних характеристик ризику, що приймається на страхування, або відхиляють ризик як такий, що не підлягає страхуванню [5–7].

|

|

|

Сутність фінансового андерайтингу полягає в аналізі обґрунтованості бажаного страхового покриття (програма страхування, страхова сума і т. п.) з точки зору фінансового стану заявника (у даному разі доступною може виявитися інформація про сукупний дохід). Метою фінансового андерайтингу є гарантування відповідності типу покриття (перш за все розміру страхової суми) можливим майбутнім втратам для вигодонабувача в разі хвороби застрахованої

особи. Іншими словами, передбачається реалізація принципу страхування – відшкодування в межах реально завданих збитків. Особливо це характерне для

страхування здоров’я на випадок хвороби, коли страхова виплата здійснюється у фіксованій сумі (без урахування реальних витрат на лікування) застрахованому, а не медичній установі.

Фінансовий андерайтинг необхідний при оцінці всіх заяв на страхування, а не тільки щодо значних страхових сум, оскільки заявник може придбати кілька полісів у різних страховиків, що не забороняється страховим законодавством. Для забезпечення можливості здійснення фінансового андерайтингу в медичному страхуванні в заяву на страхування обов’язково слід ввести питання про фінансовий стан заявника.

|

|

|

. Довгострокове медичне страхування можна розглядати як індивідуальне довгострокове страхування здоров’я, коли страхова виплата призначена для забезпечення фінансових можливостей лікування застрахованого, а у випадку його смерті (не через хворобу) виплачується родичам (вигодонабувачам) та слугує забезпеченням фінансових умов життя для його сім’ї; бізнес-страхування, яке включає страхування здоров’я у зв’язку з отриманням кредиту. Опосередковано вигодонабувачем у цьому випадку виступає інституція, яка видала кредит.

Що стосується фінансового андерайтингу при індивідуальному довгостроковому страхуванні здоров’я, то, насамперед, необхідно виявити наявність страхового інтересу і проаналізувати відповідність покриття, яке має намір отримати заявник, цьому інтересу. У випадку значних страхових сум страховій компанії слід провести додаткове вивчення способу життя, характеру бізнесу, загальної репутації заявника. На сьогодні будь-які науково обґрунтовані методики проведення фінансового андерайтингу в страхуванні здоров’я відсутні, але, ознайомившись із досвідом американських андерайтерів, можна запропонувати ось що. У практиці американських страхових компаній було помічено, що за договорами страхування життя з великими страховими сумами спостерігається дуже велика статистика смертності. У 1987–1994 рр. у США були проведені статистичні дослідження договорів зі страховою сумою 1 млн доларів, у ході яких було виявлено, що реальна смертність становить близько 2/3 від середньої страхової [8, с. 44; 6, с. 29]. Це не є дивним, оскільки застраховані за такими договорами – люди з високим рівнем життя, як правило, з вищою освітою і розумінням важливості здорового способу життя. Проблема виникає тоді, коли явно присутня антиселекція. Зазвичай антиселекція пов’язана з невідповідністю між доходом страхувальника і розміром премії. Спочатку це припущення американських страховиків ґрунтувалося на інтуїції, а пізніше було підтверджено дослідженнями Спілки актуаріїв США (The Society of Actuaries) [6; 8].

У наведеному Спілкою статистичному досліджені договори були об’єднані в групи залежно від величини річної премії. При цьому премія була представлена не в абсолютних цифрах, а у відношенні до річного доходу застрахованого. Потім для кожної групи визначалася реальна смертність і порівнювалася зі середньою смертністю за всіма договорами. У табл. 1 наведено результати цього статистичного дослідження.

Таблиця 1

Залежність між розміром річної премії та рівнем смертності [10]

| Річна премія (% від річного доходу) | Смертність (% від середньої) |

| До 7,4 | 71 |

| 7,5–12,4 | 95 |

| 12,5–17,4 | 113 |

| 17,5–22,4 | 140 |

| 22,5–27,4 | 170 |

| 27,5 і вище | 177 |

Через це в страхуванні життя вже багато десятиліть загальновизнаним є твердження, що премія не може перевищувати 1/5 чистого доходу страхувальника (після вирахування податків). Цей підхід можливо застосувати і в довгостроковому медичному страхуванні, при цьому велику увагу слід приділити і медичному андерайтингу. Деякою мірою він має бути суворішим за фінансовий.

Також американськими актуаріями був розроблений підхід, який враховує і вік застрахованого. Це здійснюється за допомогою коефіцієнта, який визначається як відношення максимальної страхової суми до величини річного доходу. Хоч однозначних загальноприйнятих рекомендацій відносно величини коефіцієнта доходу немає і багато залежить від специфічної ситуації конкретної компанії (зокрема, від позиції її перестраховиків). Як орієнтир можна розглядати дані табл. 2, у якій наведено усереднені значення коефіцієнта доходу залежно від віку застрахованого [8, с. 45].

Таблиця 2

Значення коефіцієнта доходу залежно від віку застрахованого

| Вік застрахованного (років) | До 25 | 26 – 30 | 31–35 | 36 –40 | 41 –45 | 46 –50 | 51–55 | 56 –60 | 61 –65 | Понад 65 |

| Коефіцієнт доходу | 18 | 16 | 14 | 13 | 12 | 10 | 9 | 7 | 5 | 4 |

Зменшення коефіцієнта доходу з віком пояснюється легко – що людина старша, то її можливості заробляти зменшуються або зникають взагалі. Але, з іншого боку, якщо людина похилого віку володіє значним майном, то спадкоємці будуть вимушені після його смерті виплатити достатньо великий податок на спадщину – ця сума може бути застрахована.

Другим етапом андерайтингу в ДМС є підготовка андерайтером котирування договору – визначення програми страхування, страхової суми, тарифу, графіка платежів тощо.

Однією з головних проблем, з якою стикається андерайтер страховика, на цьому етапі – визначення оптимального розміру страхової суми, достатнього для задоволення потреб застрахованої особи в медичній допомозі та послугах, оскільки за недостатнього розміру страхового забезпечення відсутня економічна доцільність придбання страхового захисту для страхувальника. При цьому слід ураховувати особливість медичних послуг як товару. Ця особливість полягає в тому, що обсяг послуг, які надаються, а відповідно, і вартість визначає виробник послуг – лікар. За браку відповідних знань із медицини (стандартів лікування) та особливостях ціноутворення в охороні здоров’я досить складним завданням є визначення достатності страхової суми для забезпечення компенсації витрат на оплату медичних послуг. Основою для визначення розміру страхової суми має стати середній розмір прогнозованих витрат пацієнта на отримання медичної допомоги, який ґрунтується на середній вартості лікування хвороб певної нозологічної групи. Як зазначалося вище, найбільше витрат здійснюється пацієнтом при проходженні стаціонарного лікування. Тому основою у визначенні розміру страхової суми має стати саме вартість стаціонарного лікування.

Вартість стаціонарного лікування визначається на підставі вартості ліжко-дня за профілем ліжка (терапевтичне, хірургічне тощо). Вибір методу оплати медичної допомоги в стаціонарі більш складний у порівнянні з амбулаторними послугами через значимість обсягів циркулюючих потоків: невеликі коливання показника, що вибирається як критерій для нарахування сум оплати, можуть викликати істотні зміни в підсумковому фінансовому потоці, що можуть привести до вираженого збитку або прибутку.

Зокрема, оплата стаціонарної медичної допомоги в системі медичного страхування може здійснюватися в рамках п’яти можливих варіантів [11; 12, с. 94]:

а) фінансування стаціонару за кошторисом витрат на підставі договору під погоджені обсяги допомоги (кількість пролікованих хворих, кількість операцій тощо);

б) оплата фактичних витрат на госпіталізацію кожного пацієнта (на основі детальної калькуляції на фактично надані послуги);

в) оплата послуг стаціонару за числом фактично проведених пацієнтом ліжко-днів у відділенні стаціонару (можливе роздільне фінансування ліжко-дня і операцій, що не ввійшли до його вартості, складних досліджень, маніпуляцій);

г) оплата послуг стаціонару за середньою вартістю лікування одного хворого у профільному відділенні;

д) оплата послуг стаціонару за закінчений випадок госпіталізації за тарифами, диференційованими відповідно до прийнятої класифікації (клініко-статистичні групи, медико-економічні стандарти тощо).

Детальний економіко-управлінський аналіз кожного з цих способів показує, що жоден із них не відповідає комплексу сьогоденних вимог у системі організації охорони здоров’я [11; 12]:

• посилення матеріальної зацікавленості медичної установи в якісному наданні медичної допомоги;

• мінімізація витрат на госпіталізацію при збереженні належного сучасного рівня надання медичної допомоги – задоволення принципу необхідної достатності;

• економічне стимулювання скорочення термінів госпіталізації як сукупного чинника вартості медичної допомоги;

• уніфікація тарифів з метою забезпечення можливості автоматизованої обробки рахунків і планування діяльності медичних установ та органів управління охороною здоров’я.

Страхові премії визначаються як добуток страхової суми на страховий тариф.

Особливість визначення тарифних ставок у ДМС полягає в тому,що цей вид страхування, з одного боку, належить до видів страхування життя, що передбачає виплату страхової суми, з другого – для ДМС характерний ризиковий характер виплат, що передбачає виплати за принципом відшкодування збитку. У зв’язку з цим актуарні розрахунки в ДМС базуються на основних принципах розрахунку тарифних ставок за іншими, ніж страхування життя видами, з урахуванням особливостей страхування життя.

1. Класифікація ризиків для здоров’я у ДМС може бути здійснена за факторами, наведеними в табл. 3 у розрізі типів договорів (індивідуальні чи колективні).

Таблиця 3

Класифікація ризиків добровільного медичного страхування [13, с. 98]

| Фактор ризику | Індивідуальні договори | Корпоративні (колективні) договори | |

| з невеликою кількістю учасників | з великою кількістю учасників | ||

| Вік (вікові групи) | + | + | + |

| Стать | + | - | - |

| Сімейний стан | + | + | + |

| Місце проживання | + | + | + |

| Професія | + | + | - |

| Галузева належність працедавця | - | + | + |

| Зріст і вага | + | - | - |

| Курить / не курить | + | - | - |

| Історія хвороби | + | + | - |

| Кількість учасників | - | + | + |

| Дані щодо виплат у групі | - | + | + |

| Умови договору | + | + | + |

Для організації актуарних розрахунків класифікація ризиків може бути доповнена іншими факторами з урахування умов конкретних страхових програм ДМС, залежно від особливостей страхового покриття та лімітів страхової відповідальності [14, с. 21].

2. У практиці зарубіжних страховиків при побудові базової моделі, сутність якої полягає в оцінюванні математичного сподівання страхових виплат, найпридатнішим для ДМС методом вважається метод «чистої вартості ризику», суть якого полягає у визначенні середніх витрат на проведення різноманітних видів лікування для кожної групи ризиків, що була отримана в результаті їх класифікації, з наступною оцінкою очікуваних видатків на лікування [13, с. 100]. Тому статистика, що використовується при такій оцінці, має відповідати групі ризиків, що досліджується. Тарифна ставка-брутто складається з двох частин: нетто-ставки і навантаження. Нетто-ставка виражає ціну страхового захисту, навантаження покриває видатки страховика на організацію і проведення страхування, а також містить елемент прибутку. Медичне страхування належить до ризикових видів страхування, тому схематично структура брутто-ставки з ДМС може бути представлена так, як це відображено на рис. 1.

Рис. 1. Структура тарифної ставки для добровільного медичного страхування [15, с. 83]

Ставка-нетто призначається для створення фонду виплат страхувальникам, у медичному страхуванні вона призначається для оплати медичних послуг. У зв’язку з цим вона має бути побудована таким чином, щоб забезпечити еквівалентність відносин між страховиком і страхувальником. В основі побудови нетто-ставки за будь-яким видом страхування лежить імовірність настання страхового випадку, яка коригується на коефіцієнт, обумовлений співвідношенням середньої виплати до середньої страхової суми на один договір. При розрахунку тарифних ставок у ДМС слід ураховувати певні особливості:

1. У ДМС розрахунок тарифних ставок здійснюється відносно основних видів медичної допомоги: амбулаторно-поліклінічної, стаціонарної і комплексної (яка включає в себе амбулаторно-поліклінічну і стаціонарну допомогу разом). Додатково можуть бути виокремлені інші види медичної допомоги: швидка медична допомога, денні стаціонари, діагностичні обстеження, стоматологічна допомога, медикаментозне забезпечення тощо, залежно від напрямів ДМС у страховій компанії.

2. У межах ліцензованих видів ДМС страховики розробляють окремі програми, наприклад, такі: вагітність і пологи, стоматологічна допомога, діагностичні обстеження та інші, для яких розрахунок тарифних ставок здійснюється окремо.

3. При розрахунку тарифних ставок і розробці програм ДМС мають бути виключені ті види медичної допомоги, які фінансуються за рахунок коштів державного бюджету і повинні надаватися безоплатно.

4. Розрахунок тарифних ставок ДМС може здійснюватися на випадок виплати страхової суми або добових виплат при настанні захворювання.

5. Залежно від тривалості договорів ДМС існують відмінності в характері страхових виплат і базі статистичних даних, яка потрібна для розрахунку страхових тарифів. При укладенні договорів ДМС терміном на один рік тарифи розраховуються дискретно та диференційовано залежно від належності застрахованого до певної групи ризику для кожного віку. Поточні страхові виплати при цьому здійснюються за рахунок страхових премій, що надходять у даному поточному році. При укладенні багаторічних, довгострокових договорів ДМС для розрахунку страхових тарифів береться до уваги не лише зростання вікової захворюваності, а й зміни демографічного фактора в часі, зміна статистики захворюваності застрахованих протягом терміну страхування, можлива кумуляція застрахованих ризиків.

6. При розрахунку страхових тарифів накопичувального ДМС, яке передбачає отримання застрахованими за рахунок розміщення страховиком страхових резервів певного інвестиційного доходу, можуть бути застосовані відомі підходи за аналогією зі страхуванням життя. З урахуванням цього нетто-тариф розраховується за формулою:

, (1)

, (1)

де Тн – нетто-тариф;

Р(А) – імовірність страхового випадку;

К – коефіцієнт співвідношення середньої виплати до середньої страхової суми на один договір.

Розрахунок тарифних ставок за ДМС здійснюється за видами медичної допомоги, яка поділяється на амбулаторно-поліклінічну, стаціонарну та комплексну, що включає в себе два попередні види. Розмір брутто-ставки розраховується за формулою:

, (2)

, (2)

де Тб – брутто-ставка;

Fabc – навантаження, у %.

Нетто-ставка розраховується за формулою:

, (3)

, (3)

де Но – основна частина нетто-ставки;

Нр – ризикова надбавка.

, (4)

, (4)

де В – середня виплата, ум. од.;

С – середня страхова сума, ум. од.;

р – імовірність настання страхового випадку.

Імовірність настання страхового випадку розраховується за формулою:

Р = [1 – (1 – p1) × (1 – p2) × … ×(1 – pk)], (5)

де р1, р2, ... рk – імовірності звертання за медичною допомогою для кожного класу хвороб, передбачених умовами страхування;

Нр – ризикова надбавка, може розраховуватися різними методами залежно від наявності чи відсутності даних про укладені договори страхування або необхідності розробки нової програми ДМС.

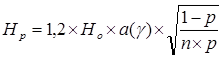

Так, за наявності даних кількості укладених договорів страхування ризикова надбавка визначається за формулою:

, (6)

, (6)

де α(γ) – гарантія безпеки;

σ2 – середньоквадратичне відхилення середнього відшкодування;

n – кількість договорів страхування.

За відсутності даних про кількість укладених договорів страхування за формулою:

, (7)

, (7)

де n – кількість років спостереження.

При розробці нової програми ДМС ризикова надбавка визначається за формулою:

, (8)

, (8)

де n – прогнозована кількість договорів ДМС.

Застосовуючи наведені вище формули, розрахунок тарифних ставок за ДМС здійснюється диференційовано за видами медичної допомоги: амбулаторнополіклінічна, стаціонарна, комплексна тощо.

Після того, як узгоджена страхова сума, страховий тариф та розмір страхової премії, андерайтер направляє страхувальникові безпосередньо або через страхового посередника офіційну пропозицію про страхування (котирування).

Третім, заключним етапом андерайтингу в ДМС є укладення договору ДМС. На цьому етапі після узгодження всіх умов страхування з клієнтом або його представником андерайтер передає акцептоване котирування кураторові, який оформляє і видає договір страхування.

Ураховуючи те, що оцінка ризику багато в чому залежить від суб’єктивної оцінки андерайтера, з метою мінімізації суб’єктивізму зарубіжні страхові компанії стали застосовувати цифрову рейтингову систему, сутність якої проявляється в розкладці ризику на його позитивні та негативні фактори, що дає змогу визначити розмір ризику у відсотках через додавання позитивних значень і віднімання негативних.

Якщо ризик захворіти, з медичного погляду, перевищує захворюваність за середнього ризику, страховик застосує надбавку до базового тарифу по групі, до якої входить страхувальник. Певно, ця методика має свої недоліки, але вона дає змогу стандартизувати процес андерайтингу.

Договір ДМС може укладатися за умови попереднього медичного обстеження або без такого. У практиці українських страховиків, як правило, колективні договори ДМС укладають без попереднього медичного обстеження застрахованих осіб. Але страховик має право проаналізувати документи, що характеризують стан здоров’я застрахованих осіб, такі, як листки непрацездатності, табелі відпрацьованого часу, щодо причин відсутності на робочому місці та її тривалості. Це здійснюється з метою визначення оптимального набору медичних закладів та сервісних організацій, через які буде надаватися медикосанітарна допомога. Що стосується індивідуальних ДМС, то попереднє медичне обстеження перед укладенням договору страхування є обов’язковим. Залежно від результатів попереднього медичного огляду застрахованій особі встановлюється відповідна група здоров’я.

Договори страхування є цивільними угодами, які передбачають можливість дострокового припинення їх дії з ініціативи страховика або страхувальника у випадках, передбачених правилами страхування і/або умовами договору страхування, а також за згодою сторін. За дострокового припинення дії договору страхування з ініціативи страхувальника повернення невикористаної страхової премії здійснюється, виходячи з величини премій, що фактично надійшли, і розраховується за формулою:

, (9)

, (9)

де СПН – невикористана страхова премія;

ΣСПД – сума страхових премій, передбачена договором страхування;

NВВС – норматив витрат на ведення справи;

nЗ – кількість днів до закінчення терміну дії договору страхування;

nД – кількість днів строку дії договору страхування.

Якщо договір страхування передбачає можливість оплати страхових премій на виплат, то повернення невикористаної страхової премії здійснюється лише щодо оплаченої частини суми страхової премії, передбаченої договором, виходячи із таких параметрів:

, (10)

, (10)

де СПН – невикористана страхова премія;

ΣСПС – сума фактично сплачених страхових премій;

NВВС – норматив витрат на ведення справи;

nЗоп – кількість днів до закінчення оплаченого періоду;

nоп – кількість днів оплаченого періоду.

З урахуванням вищезазначеного, під андерайтингом у медичному страхуванні слід розуміти комплексну роботу страховика з оцінювання якісних характеристик здоров’я та фінансового стану заявника, при прийнятті на страхування ризиків, пов’язаних із втратою здоров’я, яка передбачає визначення можливості страхування, вибір оптимального покриття, перевірку відповідності ризиків і клієнтів цілям та завданням страхової компанії щодо захищеності і збалансованості її страхового/перестрахового портфеля.

Рис. 2. Процес андерайтингу при укладенні договорів ДМС

Викладені вище рекомендації потребують певної конкретизації, що стосується умов та виду договору страхування. Не слід розглядати андерайтинг і як певну формальну процедуру, однак формалізовано процес андерайтингу в медичному страхуванні можна представити як певну послідовність дій (рис. 2).

Страховою сумою в добровільному медичному страхуванні є граничний рівень страхового забезпечення, який визначається згідно з переліком і вартістю медичних послуг, передбачених договором страхування.

Страхові внески, що їх сплачує страхувальник, залежать від обраної програми добровільного медичного страхування, рівня страхового забезпечення, строку страхування, тарифної ставки та інших умов, передбачених договором. Чим ширший перелік страхових подій, за які страховик несе відповідальність, тим вищий розмір страхового внеску.

Договір добровільного медичного страхування включає перелік умов, за яких страхова організація має право не виконувати свої зобов'язання зі страхової виплати. Страховик управі не відшкодовувати медичній установі вартість послуг, наданих застрахованому, коли той звернувся до цієї установи у зв'язку з травматичними пошкодженнями, яких він зазнав у стані алкогольного, наркотичного або токсичного сп'яніння чи іншого розладу здоров'я внаслідок здійснення умисного злочину, у разі спроби самогубства або умисного заподіяння собі тілесних пошкоджень. Крім того, страховик має право відмовити в оплаті медичних послуг, якщо застрахованим одержані послуги, які не були передбачені договором страхування.

Тарифи на медичні та інші послуги з добровільного медичного страхування мають встановлюватися за згодою страховика та медичної установи, що надає відповідні послуги. Тарифна ставка розраховується страховиком на основі статистичних даних про звернення по медичну допомогу та тривалість лікування.

Страхові внески за договором страхування можуть бути сплачені страхувальником одноразово за весь строк страхування або періодично протягом строку страхування готівкою чи бути перераховані на розрахунковий рахунок страховика безготівково. Договір страхування вступає в дію у строки, установлені в ньому. Протягом часу дії договору страхувальник має право змінити умови страхування або достроково розірвати договір.

Перейдемо до аналізу ринку медичного страхування в Україні. Розвиток галузі медичного страхування представлено Додатку А.

Рис. 4 Структура валових страхових премій у розрізі видів страхування станом на 1 квартал 2010 року (млн.грн,%)

Медичне страхування займає досить помітну частку в структурі валових страхових премій (4%), але зважаючи на стабілізацію та розвиток даної галузі можна сподіватись на зростання цієї частки. Страхові премії за видами страхування у І кв. 2009 – 2010 рр. (обсяги, структура та темпи приросту) наведено в таблиці на рис. 4.

У структурі валових страхових виплат медичне страхування займає більш вагому частину (13%), що зображено на рис.5.

Рис. 8. Структура валових страхових виплат за видами страхуванняу 1 півріччі 2010 року, ( млн. грн., %)

В першому півріччі 2010 року ринок медичного страхування зріс на 440 млн. грн., що на 17,4% більше, ніж за 1 півріччя 2009 року (375 млн. грн.). Це пояснюється поступовим виходом України із тяжкої фінансової кризи, поступовим налагодженням рівня довіри та свідомості населення, а також наявністю у останніх більшої кількості вільних коштів.

Такий результат дає можливість робити позитивні прогнози учасникам ринку. У таблиці 5 наведено топ-10 страховиків по ДМС у першому півріччі 2010 року.

Топ-10 страхових компаній, що надають послуги медичного страхування(станом на 01.06.2010)

Таблиця 5

| № | Назва компанії | Страхові премії, тис. грн. | Частка ДМС в портфелі, % | Страхові виплати, тис. грн. | Рівень виплат, % |

| 1 | ПРОВІДНА | 53803,0 | 24,70 | 55030,3 | 102,28 |

| 2 | НАФТОГАЗСТРАХ | 32004,7 | 94,29 | 27774,0 | 86,78 |

| 3 | ІНГО Україна | 30368,8 | 14,79 | 24401,6 | 80,35 |

| 4 | АХА | 27512,0 | 7,87 | 12491,0 | 45,40 |

| 5 | ІЛЬЇЧІВСЬКА | 19484,2 | 33,55 | 15103,4 | 77,52 |

| 6 | ПЗУ УКРАЇНА | 17592,2 | 14,28 | 16839,6 | 95,72 |

| 7 | УНІКА | 16333,0 | 8,03 | 25802,6 | 157,98 |

| 8 | АСКА | 13751,5 | 9,68 | 18573,9 | 135,07 |

| 9 | КРОНА | 12556,2 | 64,46 | 5791,8 | 46,13 |

| 10 | ДЖЕНЕРАЛІ ГАРАНТ | 10282,8 | 7,80 | 6586,7 | 64,06 |

Рис. 9 Показники діяльності головних страхових компаній з медичного страхування за перше півріччя 2010 року (складено автором на основі [1] )

Страхова компанія «Провідна» є лідером на ринку медичного страхування (рис.9).

Так, на думку опитаних страховиків, в 2010 р. очікувалось збільшення, порівняно з 2009 р., зборів премій по ДМС на 15-20%. Такий приріст ринку ДМС можливий за рахунок підвищення попиту на дані програми з боку вітчизняних підприємств, а також організованих колективів фізичних осіб. Експерти вважають, що зростання зборів премій на ринку ДМС в першу чергу обумовлений збільшенням вартості страхування. Аргументи в даному випадку досить прості: можна заплатити менше, але при цьому майже не отримувати медичного обслуговування або ж заплатити більше і укласти договір, що передбачає прийнятний набір страхових ризиків та медичних послуг.

Треба сказати, що чітких цінових рамок у даному виді страхування немає, тому що вартість поліса може сильно коливатися залежно від програми страхування і передбаченої страхової суми. За словами учасників ринку, є поліси ДМС вартістю від 100 грн. до 12 тис.грн. У середньому програми ДМС подорожчали в 2010 р. на 20-30% в порівнянні з 2009 р. Якщо раніше поліси ДМС в середньому коштували 1,5 тис.грн. на рік і більше, то тепер - 2,5-8 тис. грн.

При цьому потрібно враховувати, що ціни на програми медстрахування підвищуються вже не перший рік, наприклад, в 2009 р. вони виросли на 50-60% Ціни на програми ДМС досягли свого піку в кінці I кварталу 2010 р. і поступово пішли на спад.

Показово, що на ринку як і раніше спостерігається висока концентрація гравців. За підсумками першого півріччя 2010 р. двадцятка лідерів ринку зібрала близько 300 млн грн. страхових премій, а на Топ-50 СК довелося близько 350 млн грн.

Вцілому ж на ринку ДМС присутні приблизно 100 СК. Потрібно враховувати, що більшість корпоративних клієнтів українських СК за програмами медстрахування становлять дочірні компанії або представництва великих іноземних компаній, які традиційно передбачають витрати на соціальні пакети для рядових співробітників і топ-менеджменту.

Втім, не можна стверджувати, що попит на поліси ДМС з боку вітчизняних страхувальників відсутній, а страхові компанії співпрацюють лише з західними клієнтами, напрацьованими в минулі роки. На тлі низького платоспроможного попиту на інші види страхування зберігається високий попит на програми ДМС з боку в першу чергу корпоративних клієнтів. На великих підприємствах подібний договір вже давно став невід'ємною частиною соціального пакету співробітників і використовується роботодавцями як один з методів додаткової мотивації працівників.

Дата добавления: 2019-09-02; просмотров: 181; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!