Організація обліку інших операційних доходів.

Узагальнення інформації про інші доходи від операційної діяльності підприємства у звітному періоді, крім доходу (виручки) від реалізації продукції (товарів, робіт, послуг) ведеться на рахунку 71 «Інший операційний дохід».

За кредитом рахунка 71 «Інший операційний дохід» відображається збільшення (одержання) доходу, за дебетом — суми непрямих податків (податку на додану вартість, акцизного збору та інших зборів (обов'язкових платежів)) та списання в порядку закриття на рахунок 79 "Фінансові результати".

Узагальнення даних про інші операційні доходи при журнальній формі обліку здійснюється у журналі 6, а при спрощеній формі обліку — у розділі ПІ Відомості 5-м.

Аналітичний облік інших операційних доходів ведеться за видами доходів та іншими напрямами, визначеними підприємством.

Первинними документами для накопичення даних про інші операційні доходи є рахунки-фактури, товарно-транспортні накладі, платіжні вимоги, акти інвентаризації, ПКО, виписки банку, довідки та розрахунки бухгалтерії.

Відображення в бухгалтерському обліку інших операційних доходів відбувається наступним чином (табл.4).

Таблиця 4

Облік інших операційних доходів

| № оп. | Зміст господарської операції | Кореспондуючі рахунки | |

| Дебет | Кредит | ||

| 1 | Відображено суми податків і обов'язкових платежів, отриманих у складі інших операційних доходів | 71 "Інший операційний дохід" | 64 "Розрахунки за податками й платежами" |

| 2 | Віднесено інший операційний дохід на фінансові результати | 71 "Інший операційний дохід" | 791 "Результат операційної діяльності" |

| 3 | Виявлено лишки виробничої собівартості незавершеного виробництва під час інвентаризації | 23 виробництво" | 71 "Інший операційний дохід" |

| 4 | Виявлено лишки готової продукції у результаті інвентаризації | 26 "Готова продукція" | 71 "Інший операційний дохід" |

| Отримано готівкою суму штрафу | ЗО "Каса" | 71 "Інший операційний дохід" | |

| 6 | Визнано курсову різницю за валютними коштами | 33 "Інші кошти" | 7 ї "Інший операційний дохід" |

| 7 | Визнано іншим операційним доходом заборгованість дебітора, забезпечену короткостроковим векселем | 34 "Короткострокові векселі одержані" | 71 "Інший операційний дохід" |

| 8 | Визнано іншим операційним доходом заборгованість покупців або замовників | 36 "Розрахунки з покупцями та замовниками" | 71 "Інший операційний дохід" |

| 9 | Повернено дебіторську заборгованість, раніше визнану сумнівною | 38 "Резерв сумнівних боргів" | 71 "Інший операційний дохід" |

| 1О | Визнано іншим операційним доходом суму цільового фінансування, яка належить до звітного періоду | 48 "Цільове фінансування і цільові надходження" | 71 "Інший операційний дохід" |

| 11 | Списано заборгованість перед постачальниками та підрядниками після закінчення строку позовної давності | 63 "Розрахунки з постачальниками та підрядниками" | 71 "Інший операційний дохід" |

|

|

|

|

|

|

Організація обліку доходів від участі в капіталі, інших фінансових доходів.

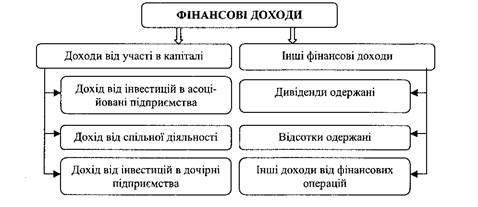

Структура фінансових доходів наведена на рис. 1.

На даному рисунку відображаються всі існуючі види фінансових доходів підприємств і організацій.

Інформація про доходи від інвестицій, які здійснені в асоційовані, дочірні або спільні підприємства та облік яких ведеться за методом участі в капіталі узагальнюється на субрахунках рахунка 72 «Дохід від участі в капіталі», а про інші фінансові доходи — на субрахунках рахунка 73 «Інші фінансові доходи».

Рис. 1. Структура фінансових доходів

За кредитом рахунка відображається збільшення (одержання) доходу, за дебетом — списання в порядку закриття на рахунок 79 "Фінансові результати".

|

|

|

Аналітичний облік доходів від участі в капіталі та інших фінансових доходів ведеться за кожним об'єктом інвестування та іншими ознаками, визначеними підприємством.

Щомісячне списання фінансових доходів на результат фінансових операцій здійснюється на підставі довідки-розрахунку, оформленої працівником бухгалтерії.

Підставою для відображення в обліку фінансових доходів можуть бути:

— прибутковий касовий ордер;

— виписка банку;

—рішення зборів акціонерів (учасників) про розподіл прибутку;

—договори купівлі цінних паперів з визначеним строком погашення;

—договори депозитного вкладу;

—договори купівлі депозитних сертифікатів;

—бухгалтерська довідка-розрахунок;

—тощо.

Узагальнення інформації про фінансові доходи при журнальній формі обліку здійснюється у журналі 6, а при спрощеній формі обліку — у розділі III Відомості 5-м.

Відображення в бухгалтерському обліку доходів від участі в капіталі відбувається наступним чином (табл. 5).

Таблиця 5

Облік доходів від участі в капіталі

| № оп. | Зміст господарської операції | Кореспондуючі рахунками | |

| Дебет | Кредит | ||

| 1 | Віднесено на фінансові результати дохід, отриманий від інвестицій в дочірні, асоційовані або спільні підприємства | 72 "Дохід від участі в капіталі" | 792 "Результат фінансових операцій" |

| 2 | Визнано дохід від інвестицій, які обліковуються за методом участі а капіталі у вигляді збільшення частки інвестора в чистих активах об'єкта інвестування за рахунок отримання прибутку або зростання власного капіталу | 14 "Довгострокові фінансові інвестиції" | 72 "Дохід від участі в капіталі" |

|

|

|

Порядок відображення в бухгалтерському обліку інших фінансових доходів наведено в табл. 6

Таблиця 6

Облік інших Фінансових доходів

| № оп. | Зміст господарської операції | Кореспондуючі рахунки | |

| Дебет | Кредит | ||

| 1 | Віднесено інші фінансові доходи на фінансові результати | 73 "Інші фінансові доходи" | 792 "Результат фінансових операцій" |

| 2 | Визнано інший фінансовий дохід у вигляді відсотків, які належать до отримання за активи, надані у фінансову оренду | 16 "Довгострокова дебіторська заборгованість" | 732 "Відсотки одержані" |

| 3 | Отримано роялті в готівковій формі | 30 "Каса" | 733 "Інші доходи від фінансових операцій" |

| 4 | Відображено нарахування іншого фінансового доходу, що належить до отримання у вигляді відсотків за облігаціями | 37 "Розрахунки з різними дебіторами" | 732 "Відсотки одержані" |

| 5 | Визнано інший фінансовий дохід у зв'язку зі зменшенням зобов'язання за довгостроковими позиками. | 50 "Довгострокові позики" | 73 "Інші фінансові доходи" |

| 6 | Відображено дохід від наданих у фінансову оренду активів | 68 "Розрахунки за іншими операціями" | 732 "Відсотки одержані" |

Дата добавления: 2019-09-02; просмотров: 132; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!