Аналіз вартісних показників діяльності банку

Результативним показником діяльності банку є величина одержаного прибутку. Рівень окупності прибутком статутного і загального капіталу, активів (у тому числі дохідних), а також витрат банку характеризує їх рентабельність. Оскільки в сучасних умовах витрати часто зростають незалежно від рівня господарської фінансової діяльності банку, а під впливом погіршення загальної економічної ситуації в державі, то прибуток, який часто за масою невисокий, не може характеризувати рівень окупності. Тому рівень ефективності діяльності банку необхідно визначати поряд з рентабельністю за прибутком ще і рентабельністю за доходом. Вартісні показники діяльності банку наведено у таблиці 2.1

Таблиця 2.1. Вартісні показники діяльності банку

| № п/п | Назва показника | Умовне позначення | Станом на | |||||

| 2006р. | 2007р. | 2008р. | ||||||

| Значення показника | Відхилення, % | Значення показника | Відхилення, % | Значення показника | Відхилення, % | |||

| 1 | Доходи загальні | Дз | 180199 | 126,6 | 228100 | 124,0 | 282844 | 156,9 |

| 2 | Процентні доходи | Дп | 120733 | 125,9 | 152067 | 124,0 | 188573 | 156,2 |

| 3 | Непроцентні доходи | Дн | 59466 | 127,8 | 76033 | 123,9 | 94271 | 158,5 |

| 4 | Інші операційні доходи | Ді | 2973 | 128,8 | 3802 | 124,0 | 4714 | 158,6 |

| 5 | Витрати загальні | Вз | 131545 | 128,3 | 168794 | 124,0 | 209305 | 159,1 |

| 6 | Витрати непроцентні | Вн | 84189 | 116,3 | 97901 | 132,3 | 129769 | 154,1 |

| 7 | Процентні витрати | Вп | 47356 | 149,7 | 70893 | 112,2 | 79536 | 167,9 |

| 8 | Балансовий прибуток | Пб | 35036 | 133,5 | 46779 | 127,8 | 59794 | 170,7 |

| 9 | Чистий прибуток | ЧП | 24525 | 133,5 | 32745 | 127,8 | 41856 | 170,6 |

| 10 | Середньорічні активи загальні |

| 1650511 | 126,6 | 2089255 | 116,0 | 2423826 | 146,8 |

| 11 | Середньорічні активи доходні |

| 1029653 | 124,0 | 1276872 | 117,6 | 1501436 | 145,8 |

| 12 | Середньорічні активи недоходні |

| 722912 | 112,4 | 812383 | 113,5 | 922390 | 127,6 |

| 13 | Середньорічний загальний капітал |

| 236112 | 112,0 | 264442 | 107,9 | 285437 | 120,9 |

| 14 | Середньорічний статутний капітал |

| 107355 | 100,3 | 107678 | 100,3 | 108000 | 100,6 |

| 15 | Надані кредити середньорічні |

| 1026348 | 111,3 | 1142405 | 117,8 | 1345853 | 131,1 |

| 16 | Підпроцентні зобов’язання | Зпп | 816071 | 121,5 | 995884 | 103,3 | 1029154 | 126,1 |

| 17 | Середньорічна чисельність працівників | СЧП | 1242 | 106,1 | 1318 | 110,6 | 1458 | 117,4 |

|

|

|

На основі даних, наведених у табл. .2.1 можна зробити висновок про те, що “Доходи загальні” у 2007 році збільшились до 228100 тис. грн. у порівнянні з 180199 тис. грн. у 2006 році. За цей період приріст становить 26,6%. У 2008 році ця тенденція збереглась і доходи вже дорівнюють 282844 тис. грн. ., а приріст становить 24,0% та 56,9% до 2007 та 2006 років відповідно. Процентні доходи в цей же період відповідно складають 120733 тис. грн. у 2006 році, 152067 тис. грн. у 2007 році та 188573 тис. грн. у 2008 році, а зростання відповідно дорівнює 25,9%, 24,0% та 56,2%. Непроцентні доходи відповідно дорівнюють 59466 тис. грн. ., 76033 тис. грн. та 92271 тис. грн. ., а в цілому непроцентні доходи за три роки зросли на 58,5%. Інші операційні доходи також зросли приблизно тими ж темпами.

|

|

|

Процентні витрати в аналізованому періоді зросли більш стрімкими темпами. Так з 47356 тис. грн. у 2006 році вони зросли до 70893 тис. грн. у 2007 році, або на 49,7%, а у 2008 році вони вже становлять 79536 тис. грн. та зростають на 16,0% по відношенню до попереднього року, і на 46,8% до 2006 року. В той же час середньорічні активи загальні зростають на 26,6% в 2007 році, та на 16,0% в 2007 році, а надані кредити середньорічні зростають всього на 11,3% в 2007 році та на 17,8% у 2008 році, тобто зростання спостерігається, але значно нижчими темпами. Поряд з цим витрати загальні зростають на 28,3%, та на 24,0% по відношенню до попередніх років і на 59,1% за аналізований період. Чистий прибуток в аналізованому періоді зростає найбільш стрімкими темпами, тобто на 33,5% у 2007 році, на 27,8% у 2008 році і на 70,6% за період, що аналізується. В порівнянні із темпами зростання балансового, чистого прибутку та загальних доходів темпи зростання загальних витрат дещо нижчі і відповідно складають 28,3%, 24,0% та 59,1% за роки діяльності банку. Найбільш низькими темпами за цей період зростає чисельність працюючих і у 2007 році вона збільшується на 6,1% або на 76 чол., а у 2008 році на 10,6% або на 140 осіб, а загальне зростання чисельності становить 216 осіб.

|

|

|

З метою більш детального аналізу вартісних показників діяльності банку проведемо аналіз показників рентабельності діяльності банку. Порядок розрахунку показників рентабельності діяльності банку наведено в таблиці 2.2, а значення цих показників наведено в табл. .2.3

Таблиця 2.2. Алгоритм розрахунку і економічний зміст показників, що характеризують ефективність управління банком

| Найменування показника | Алгоритм розрахунку | Економічний зміст показника визначає | ||

| І. Рентабельність за доходом | ||||

| 1. Загальний рівень рентабельності |

| Розмір балансового прибутку (Пб) на 1 грн доходу (Дз) | ||

| 2. Окупність витрат доходами |

| Розмір доходу (Дз) на 1 грн витрат (Вз) | ||

| 3. Чиста процентна маржа |

| Розкриває рівень дохідності активів від процентної різниці | ||

| 4. Чистий спред |

| Розкриває рівень дохідності активів від процентних операцій | ||

| 5. Інший операційний дохід |

| Свідчить про рівень дохідності активів (Аз) від інших нетрадиційних послуг і доходів інших (Ді) | ||

| 6. “Мертва точка" прибутковості банку |

| Показує мінімальну дохідну маржу для покриття всіх витрат, після чого банк починає заробляти прибуток | ||

| 7. Продуктивність праці, грн |

| Рівень доходу (Дз) на одного середньорічного працівника (СП) | ||

| ІІ. Рентабельність по чистому прибутку

| ||||

| 8. Рентабельність активів,% |

| Рівень окупності чистим прибутком (ЧП) середньорічних активів у цілому

| ||

| 9. Рентабельність дохідних активів |

| Рівень окупності чистим прибутком (ЧП) середньорічних активів у цілому

| ||

| 10. Рентабельність загального капіталу |

| Рівень окупності чистим прибутком (ЧП) середньорічного загального капіталу

| ||

| 11. Рентабельність статутного фонду (акціонерного капіталу) |

| Рівень окупності чистим прибутком (ЧП) середньорічного акціонерного капіталу

| ||

| 12. Рентабельність діяльності за витратами |

| Рівень окупності чистим прибутком (ЧП) усіх витрат банку (Вз) | ||

| 13. Продуктивність праці середньорічного працівника |

| Рівень чистого прибутку (ЧП) на одного середньорічного працівника (СП) | ||

Таблиця 2.3. Розрахунок основних коефіцієнтів ефективності управління банком

| № п/п | Назва показника | Умовне позначення | Станом на | |||||||

| 2006р. | 2007р. | Темп зміни | 2008р. | Темп зміни | ||||||

| 1 | Загальний рівень рентабельності | К1 | 0, 19 | 0,21 | +0,02 | 0,22 | 0 | |||

| 2 | Коефіцієнт окупності витрат доходами | К2 | 1,37 | 1,35 | -0,02 | 1,35 | 0 | |||

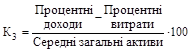

| 3 | Чиста процентна маржа,% | К3 | 4,50 | 3,90 | -0,60 | 4,50 | +0,60 | |||

| 4 | Чистий спред,% | К4 | 6,00 | 6, 20 | +0, 20 | 6,30 | +0,10 | |||

| 5 | Інший операційний доход | К5 | 0,002 | 0,002 | 0 | 0,002 | 0 | |||

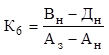

| 6 | “Мертва точка" прибутковості банку | К6 | 0,03 | 0,02 | -0,01 | 0,02 | 0 | |||

| 7 | Продуктивність праці, грн. | К7 | 145088 | 173065 | +27977 | 193995 | +20930 | |||

| 8 | Рентабельність активів, % | К8 | 1,5 | 1,6 | +0,1 | 1,7 | +0,1 | |||

| 9 | Рентабельність доходних активів,% | К9 | 2,4 | 2,6 | +0,2 | 2,8 | +0,2 | |||

| 10 | Рентабельність загального капіталу,% | К10 | 10,4 | 12,4 | +2,0 | 14,7 | +2,3 | |||

| 11 | Рентабельність статутного (акціонерного) капіталу,% | К11 | 22,8 | 30,4 | +7,6 | 38,8 | +8,4 | |||

| 12 | Рентабельність діяльності по витратах,% | К12 | 18,6 | 19,4 | +0,8 | 20,0 | +0,6 | |||

| 13 | Продуктивність праці середньорічного працівника, грн. | К13 | 19746 | 24844 | +5098 | 28708 | +3864 | |||

В той же час мертва точка прибутковості банку, що показує, яка мінімальна доходна маржа повинна бути для покриття всіх витрат, після якої можна заробляти прибуток, з 3 копійок за 2006 рік знизилась до 2 копійок на гривню робочих активів за підсумками 2007 року і залишилась на даному рівні і у 2008 році. Це сталось завдяки швидшому зростанню непроцентних доходів у порівнянні з неробочими активами при незначному рості непроцентних витрат. Надзвичайно низькі значення мертвої точки прибутковості пояснюються високою ефективністю управління, а їх зменшення - ефективною роботою по випереджаючому зростанню непроцентних доходів порівняно до аналогічних витрат.

Що стосується іншого операційного доходу, то протягом розрахункового періоду він залишався стабільним і дуже низьким, а саме 0,2 копійки на одну середньорічну гривню активів. Це свідчить про те, що банк практично не надає нетрадиційних послуг і не має інших доходів.

З тих же позицій, виходячи із рівня досягнутої рентабельності по чистому прибутку, дається оцінка ефективності управління банком.

Рентабельність активів банку, яка характеризує рівень їх окупності чистим прибутком, з 1,5% у 2006 році з кожним наступним аналізованим роком зростала на 0,1%, а тому в 2008 році її значення склало 1,7%. І хоча як значення рентабельності активів, так і їх приріст є дуже малими, проте стабільними.

Як і рентабельність загальних активів, так і рентабельність доходних активів протягом розрахункового періоду стабільно зростала з річним приростом 0,2%. Тому значення даного показника з 2,4% у 2006 році зросло до 2,8% у 2008 році. Це пояснюється стабільним ростом кредитної та інвестиційної активності, а також пропорційним ростом середньорічних доходних активів та чистого прибутку.

Рентабельність загального капіталу, як і статутного капіталу, характеризує діяльність банку з точки зору ефективності управління по розміщенню активів, тобто їх можливості приносити доход. Дані таблиці 2.9 свідчать про те, що обидва показники протягом аналізованого періоду стабільно зростали. Так, рентабельність загального капіталу протягом 2006 - 2008 років зросла з 10,4 до 14,7%, відповідно рентабельність статутного капіталу зросла з 22,8 до 38,8%. Слід також зауважити, що поступовий ріст даних показників свідчить про відсутність операцій з високим рівнем кредитного ризику, а також про кваліфіковано сформовану структуру активів банку. Показник рентабельності банку по витратах є в найбільшій мірі узагальнюючим. Дані таблиці 2.9 показують, що протягом аналізованого періоду даний показник незначними стабільними темпами зростав (у 2006, 2007 та 2008 роках значення даного показника відповідно становили 18,6%, 19,4% та 20,0%), що також свідчить про стабільну та ефективну політику управління банком.

Продуктивність праці - розмір доходу і чистого прибутку на одного середньорічного працівника, порівняно до інших вищерозглянутих показників, що характеризують ефективність управління банком, в практиці банківської діяльності застосовується в меншому ступені, на відміну від інших галузей економіки цей показник не входить в перелік основних, а тільки додатково розкриває роль персоналу в результатах діяльності. За розглянутий період значення даного показника як по доходу, так і по чистому прибутку аналогічно попереднім показникам зростали, проте у 2008 році у порівнянні з 2007 роком ріст був дещо меншим. Так, продуктивність праці по доходу з 2006 по 2007 рік зросла на 27977 тис. грн., а з 2007 по 2008 - на 20930 тис. грн., відповідно продуктивність праці по чистому прибутку зросла на 5089 тис. грн. та 3864 тис. грн. Це пояснюється тим, що прибуток та чистий доход у 2008 році зросли дещо менше, ніж середньорічна чисельність працюючих. Високі значення та ріст даних показників також підтверджують стабільну та ефективну політику управління банком.

В цілому, як свідчать дані табл. .2.9, за три роки не відбулося різкої зміни в рівнях показників, що характеризують ефективність управління банком. Для переважної більшості показників спостерігаються тенденції покращення, що є ознакою стабільної роботи банку, навіть в умовах не передбачуваних і незалежних від банку змін на фінансовому ринку України протягом останніх років.

Загальний рівень рентабельності по доходу (табл. .2.9) показує розмір балансового прибутку на 1 гривню доходу. У 2006 році значення даного показника склало 19 копійок, у наступному 2007 році його значення (показника) зросло на 2 копійки і становило 21 копійку, а у 2008 - ще 1 копійку і становило 22 копійки на 1 гривню доходу. В той же час тенденція зростання даного показника свідчить про те, що структура доходів, яка склалася, забезпечує зростання прибутку і ефективність наданих послуг і банківських операцій, що здійснюються.

Дані тієї ж таблиці (коефіцієнт окупності витрат доходами) свідчать про те, що 1 гривня витрат банку у 2006 році приносила 1 гривню 35 копійок доходу, протягом наступних двох років даний коефіцієнт дещо знизився (на 2 копійки) але залишився стабільним - 1,33 гривні доходу на 1 гривню витрат. Це свідчить про достатньо ефективне витрачання коштів.

Чиста процентна маржа, яка у 2006, 2007 та 2008 роках мала відповідні рівні 4,5%, 3,9% та 4,5%, розкриває не тільки рівень доходності активів від процентної різниці, але й характеризує ефективність контролю банку за доходними активами і дешевими ресурсами. Вказана різниця є головним видом надходжень для підтримки ліквідності, платою за ризики по кредитних, інвестиційних та лізингових операціях. Вказане низьке значення та коливання рівня процентної маржі підвищує ризикованість банківських операцій і одночасно знижує ефективність управління.

Чистий спред, що знаходився на рівні 6,0% за 2006 рік, 6,2% за 2007 та 6,3% за 2008 рік, показує не тільки підвищення рівня доходності від процентних операцій, але й характеризує, яка різниця склалася між ціною придбання ресурсів і ціною від розміщення їх в активи (головним чином в кредитний портфель). Тому значення та динаміка даного показника характеризує ефективність діяльності банку з позитивної сторони.

Дата добавления: 2019-09-02; просмотров: 208; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!