Формування фінансових результатів діяльності підприємства та задачі їх аналізу

Основною метою аналізу фінансових результатів є розробка і обґрунтованих управлінських рішень, направлених на підвищення ефективності діяльності господарюючого суб'єкта. [14, c.81]

Першочерговими завданнями аналізу фінансових результатів, завдяки яким досягається його головна мета, є: оцінка динаміки абсолютних показників фінансових результатів (прибутку і рентабельності); визначення напряму і розміру впливу окремих факторів на суму прибутку та рівень рентабельності; виявлення та оцінка можливих резервів зростання прибутку й рентабельності; розробка заходів щодо використання виявлених резервів.

Показники фінансових результатів характеризують абсолютну ефективність господарювання підприємства. Найважливіші серед них є показники прибутку, який в умовах ринкової економіки складає основу економічного розвитку підприємства. Зростання прибутку створює фінансову базу для самофінансування, розширеного виробництва, розв`язання соціальних проблем та задоволення матеріальних проблем трудових колективів. За рахунок прибутку також виконується частина зобов`язань підприємства перед бюджетом, банками та іншими підприємствами та організаціями.

Кінцевий фінансовий результат діяльності підприємства - це його чистий прибуток або збиток.

Прибуток є реальною частиною чистого доходу, створеного додатковою працею. Тільки після продажу продукту (робіт, послуг) чистий дохід приймає форму прибутку. Кількість прибутку визначається як різниця між виручкою від господарської діяльності підприємства (після сплати податку на додану вартість, акцизного податку і інших відрахувань з виручки до бюджетних і небюджетних фондів) і сумою всіх витрат на цю діяльність.

Розглянемо, які саме чинники впливають на цей підсумковий показник. Основним чинником є дохід (виручка) від реалізації продукції, що свідчить про ринковий попит на продукцію підприємства, повернення вкладених у виробництво коштів і можливість розпочати новий виробничий цикл. Розмір виручки від реалізації залежить від обсягів і структури виробництва за видами продукції та ринкових цін кожного виду. Відділи маркетингу підприємств зобов’язані постійно аналізувати ринковий попит на продукцію підприємства і своєчасно на нього реагувати. Економічне обґрунтування обсягів виробництва виконується через пошук так званого критичного обсягу, критичної точки, або точки беззбитковості.

Ще один чинник, який істотно впливає на розмір чистого прибутку, — це сукупні витрати на виробництво і збут продукції: собівартість реалізованої продукції, а також адміністративні витрати (загальногосподарські витрати, пов’язані з управлінням та обслуговуванням підприємства) та витрати на збут (витрати на утримання підрозділів, що займаються збутом продукції, рекламу, доставку продукції споживачам тощо).

Амортизаційні відрахування відіграють важливу роль у системі обліку та плануванні діяльності підприємства. Вони є внутрішнім джерелом фінансування. Розмір амортизаційних відрахувань зменшує прибуток, що оподатковується. Таким чином, амортизаційні відрахування — істотний чинник стимулювання інвестиційної діяльності підприємства.

Джерелом отримання прибутку (збитку) разом з реалізацією продукції (товарів, робіт, послуг) може бути також діяльність підприємства, не пов'язана з реалізацією продукції.

Такими джерелами можуть виступати: прибуток від пайової участі в спільних підприємствах; прибуток від здачі в оренду землі і основних фундацій; одержані і виплачені пені, штрафи; збитки від списання безнадійної дебіторської заборгованості, по якій закінчилися терміни позовної давності; доходи по акціях, облігаціях, депозитах; доходи і збитки від валютних операцій; прибутки (збитки) минулих років, виявлені в поточному році; фінансова допомога від інших організацій; збитки від стихійних лих.

Збитки від виплати штрафів виникають у зв'язку з порушенням договорів з іншими підприємствами, організаціями і установами.

Збитки від списання безнадійної дебіторської заборгованості виникають звичайно на тих підприємствах, де постановка обліку і контролю за станом розрахунків знаходиться на низькому рівні.

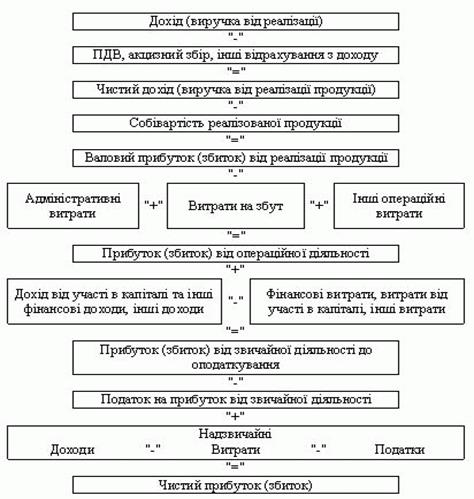

Основним джерелом інформації про фінансові результати діяльності підприємства є форма №2 бухгалтерської звітності („Звіт про фінансові результати”). Згідно з цією формою послідовність формування чистого прибутку (збитку) графічно можна зобразити як на рисунку 2 [4, c.38]

Рис. 2. Формування чистого прибутку (збитку) підприємства

З цієї схеми ми добре бачимо ті основні важелі, використовуючи які підприємство може змінювати рівень свого прибутку. Такі як: об’єм та ціна реалізації; витрати на виробництво, керівництво, реалізацію та ін.; обсяги та напрямки інвестицій.

2. Організація фінансового аналізу ВАТ “Виробничо-технічне підприємство “Укренергочормет”

Дата добавления: 2019-09-02; просмотров: 155; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!