Синтетичний і аналітичний облік тварин на вирощуванні та відгодівлі.

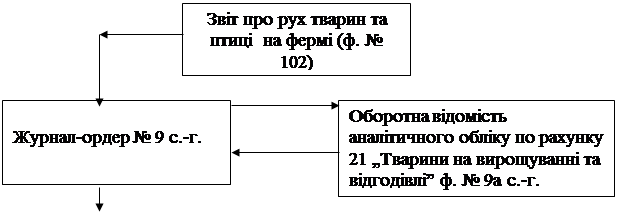

Синтетичний та аналітичний облік наявності та руху тварин, що перебувають на вирощуванні та відгодівлі, птиці, звірів, кролів, сімей бджіл, а також худоби, вибракуваної з основного стада та реалізованої без постановки на відгодівлю, тварин, прийнятих у населення для реалізації, при журнально-ордерній формі бухгалтерського обліку ведуть у Журналі-ордері №9 с.-г. і відомості №9 с.-г. та оборотній відомості аналітичного обліку №9а с.-г. по рахунку 21 „Тварини на вирощуванні та відгодівлі”, який складається з двох частин – прибуткової (відомості), де відображають надходження тварин та видаткової (безпосередньо Журнал-ордер № 9), де відображають вибуття тварин. Записи в Журналі-ордері виконують на підставі „Звітів про рух тварин і птиці на фермі”. При цьому одержаний за місяць приплід та приріст живої маси оцінюється за плановою собівартістю поточного року, переведені тварини з основного стада за їх балансовою вартістю, куплені тварини за плановими цінами 1 ц живої маси.

Після перевірки „Звіту про рух худоби і птиці” (ф. № 102) бухгалтер здійснює оцінку надходження та вибуття тварин, птиці, звірів, сімей бджіл, а також худоби, вибракуваної з основного стада, згідно з П(С)БО 9 „Запаси”, П(С)БО 16 „Витрати”, П(С)БО 7 „Основні засоби” і відображає записи за каналами надходження та вибуття за кореспондуючими рахунками в Журнал-ордері №9с.-г. та відомості.

У відомості до Журнал-ордера №9 с.-г. за фермами накопичують дані про наявність та рух за каналами надходження і вибуття поголів’я за місяць та наростаючим підсумком з початку року за видами тварин за обліковими групами.

|

|

|

Дані за місяць за кожним видом тварин та статевими групами у вартісному вираженні про наявність худоби на початок і кінець місяця, їхнім рухом за відповідними каналами переносять до оборотної відомості №9а с.-г. аналітичного обліку по рахунку 21 „Тварини на вирощуванні та відгодівлі”.

Підсумкові дані по дебету і кредиту рахунка 21 за кореспондуючими рахунками переносять на лицьовий бік Журналу-ордера №9 с.-г. для подальшого внесення кредиту рахунка в кореспонденції з іншими рахунками до Головної книги.

Аналітичний облік поголів’я робочої і продуктивної худоби основного стада також здійснюють у Журналі-ордері №9с.-г. та відомості на підставі „Звіту про рух тварин та птиці на фермі” (ф. № 102). Облік ведуть за видами робочої та продуктивної худоби.

Підсумкові дані аналітичного обліку з наявності та руху робочої і продуктивної худоби по субрахунку 107 „Робоча і продуктивна худоба” переносять до Журналу-ордеру №13 с.-г. до розділу „Аналітичні дані до рахунків 10, 11, 12, 15, 18”.

|

|

|

Відображення в обліку тварин на вирощуванні та відгодівлі в регістрах бухгалтерського обліку наочно показано на такій схемі:

Схема запису в регістрах з обліку тварин на вирощуванні та відгодівлі.

| ||

|

| |

|

3.3 Кореспонденція рахунків по руху тварин на вирощуванні та відгодівлі.

| Пор. № | Зміст господарської операції | Дебет | Кредит |

| 1. Облік надходження тварин на вирощуванні та відгодівлі | |||

| 1 | Оприбутковано приплід: Ø від продуктивних тварин Ø від робочих тварин | 211 211 | 23 23 |

| 2 | Оприбутковано молодняк тварин, придбаний від інших підприємств: Ø вартість тварин Ø податок на додану вартість | 211 641 | 63 63 |

| 3 | Списані витрати по придбанню молодняку тварин на вирощуванні і відгодівлі: Ø вартість транспортних послуг сторонніх організацій Ø податок на додану вартість Ø нарахована оплата праці робітникам, які займалися придбанням тварин Ø відрахування на соціальні заходи Ø вартість кормів, які згодовані при транспортуванні Ø витрати на відрядження | 211 641 211 211 211 211 | 685 685 661 65 208 372 |

| 4 | Оприбутковано молодняк тварин, закуплений у громадян: Ø справедлива вартість | 211 | 685 |

| 5 | Оприбутковано молодняк тварин, придбаний підзвітними особами: Ø вартість придбання Ø податок на додану вартість | 211 641 | 372 372 |

| 6 | Надійшов молодняк тварин як внесок в статутний капітал підприємства | 211 | 46 |

| 7 | Надійшов безкоштовно отриманий молодняк тварин від інших підприємств | 211 | 718 |

| 8 | Поставлені на відгодівлю тварини, вибракувані з основного стада | 212 | 107 |

| 9 | Переведено молодняк тварин з однієї вікової групи в іншу, від однієї матеріально відповідальної особи до іншої, передача на відгодівлю громадянам | 21 | 21 |

| 10 | Оприбутковано надлишки тварин, виявленні при проведенні інвентаризації | 21 | 719 |

| 11 | Надійшов молодняк тварин в рахунок погашення заборгованості по претензіях | 211 | 374 |

| 12 | Оприбутковано приріст живої маси тварин на вирощуванні і відгодівлі | 21 | 23 |

| 13 | Відображені в кінці року калькуляційні різниці по приросту живої маси: Ø методом до проводки (якщо фактична собівартість вище планової) Ø методом „червоного сторно” (якщо фактична собівартість нижче планової) | 21 21 | 23 23 |

|

|

|

|

|

|

2. Облік вибуття тварин на вирощуванні та відгодівлі

Дата добавления: 2019-09-02; просмотров: 283; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!