Вплив забезпечення кредитування на результати доходності комерційного банку

Вплив факторів на результати доходності комерційного банку проводиться за допомогою факторного аналізу.

Для розрахунку впливу факторів на зміну чистого доходу банку використовують порівняльні дані відповідних форм звіту про фінансові результати, табл. 2.10.

Таблиця 2.10

Факторний аналіз чистого доходу ЗАТ КБ «ПриватБанк» за кредитами під заставу у 2006 році

| Показник | Базовий період | Фактично за базовими цінами та витратами | Фактичний період |

| 1. Доходи, тис. грн.. | До 61864,51 | Д’ 65721,34 | Дф 79665,83 |

| 2. Витрати, тис. грн.. | Во 30379,38 | В’ 49171,27 | Вф 77612,97 |

| 3. Чистий прибуток, тис. грн.. | По 30534,72 | П’ 16550,07 | Пф 2052,86 |

Загальне відхилення чистого доходу (ΔП) становить:

ΔП = ПФ – По(2.8)

що за даними умови дорівнюватиме:

ΔП = 2052,86 – 30534,72 = –28481,86 тис. грн.

Визначимо вплив вищеперелічених факторів на цю зміну.

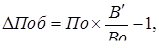

Між зміною доходів і прибутком існує прямий зв'язок за умови незмінної рентабельності окремих операцій. Щоб розрахувати вплив обсягу доходів на відхилення прибутку, треба базове значення прибутку скоректувати на приріст доходів при незмінних відсоткових ставках:

(2.9)

(2.9)

що за даними умови дорівнюватиме:

Зміна структури доходів може призвести до зміни прибутку, якщо обсяг надання кредитних послуг не змінюється, внаслідок різної рентабельності окремих операцій. Щоб розрахувати вплив структурних зрушень, потрібно знайти відхилення між прибутком фактичної реалізації за базовими цінами і витратами та базовим прибутком, а отриманий результат скоректувати на вплив обсягу доходів:

(2.10)

(2.10)

що за умовами табл. 2.10 дорівнюватиме:

ΔПстр = (16550,07 – 30534,72) – 1903,63 = –15888,28 тис. грн.

Між зміною витрат і прибутком існує зворотний зв'язок, за яким величина зниження (зростання) витрат є адекватною до відповідного приросту (зменшення) прибутку. Для того щоб розрахувати вплив витрат на зміну прибутку, треба від витрат фактично реалізованих кредитних послуг відняти витрати фактичної реалізації за базовими витратами і змінити значення одержаного результату:

(2.11)

(2.11)

що за даними умовами становитиме:

ΔПстр= –(77612,97 – 49171,27) = – 28441,7 тис. грн.

Між зміною відсоткової ставки на кредитні послуги і прибутком від їх реалізації існує прямий зв'язок, за яким приріст прибутку при незмінних інших умовах пропорційний до індексу приросту відсоткової ставки. Щоб розрахувати вплив цін на кредит, потрібно від доходу фактично реалізованих послуг відняти фактичну реалізацію за базовими відсотками:

(2.12)

(2.12)

що за даними умовами становитиме:

ΔПц = 79665,83 – 65721,34 = 13944,49 тис. грн.

Узагальнений результат розрахунку впливу факторів у 2006 році має вигляд.

- зміна доходів –1903,63 тис. грн.

- структурні зміни у доходах ––15888,28 тис. грн.;

- зміна витрат –– 28441,7 тис. грн.

- зміна відсоткової ставки ––28481,86 тис. грн.

- сума відхилень —70908,21 тис. грн.

Для розрахунку впливу факторів на прибуток ЗАТ КБ «ПриватБанк» за кредитами під заставу у 2007 році, складемо табл. 2.11.

Таблиця 2.11

Дата добавления: 2019-09-02; просмотров: 128; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!