Активізація інноваційної діяльності промислових підприємств

Вступ

У сучасних умовах вплив зовнішнього економічного середовища для більшості підприємств має нерідко негативний характер. При цьому зміст та інтенсивність розвитку зовнішнього економічного середовища, як правило, не підлягає безпосередньому регулюванню з боку підприємств.

Після проголошення курсу на розвиток інноваційної економіки, що підтверджено відповідними указами Президента і постановами уряду у рамках виконання цього завдання передбачено не менш як 25% коштів, отриманих від приватизації державного майна, спрямовувати на інноваційне інвестування державних підприємств і окремих господарських товариств.

З теоретичної точки зору, для вирішення питання активізації інноваційної діяльності промислових підприємств на мікрорівні треба створити відповідне економіко-правове середовище, яке б стимулювало товаровиробника впроваджувати науково-технічні розробки й інновації. Отже, треба застосовувати механізми активного державного регулювання.

При реалізації інвестиційно-інноваційних програм абсолютні обсяги фіксованих витрат у зіставленні з базовим варіантом діяльності підприємства зростатимуть. Зауважимо, що в окремих випадках може збільшуватися і питома вага фіксованих витрат у структурі собівартості одиниці продукції.

І все-таки система державного управління інноваційною діяльністю ще недосконала і досі перебуває у стадії формування. Функції управління наукою здійснює Міністерство освіти і науки України, наукові й науково-прикладні дослідження проводять установи НАН України та галузеві науково-дослідні й проектні інститути, а впровадженням у виробництво займаються Міністерство промислової політики та галузеві відомства. Діє і корпоративна (або заводська) наука. З метою координації розв'язання проблеми науково-практичного й інноваційного забезпечення економіки була утворена Рада з питань науки та науково-технічної політики, але цей орган виконує дорадчі функції і не має владних повноважень. Єдиним органом, який комплексно вивчає стан розвитку науково-технічної та інноваційної діяльності в Україні, є Державний комітет статистики.

|

|

|

Огляд літератури

За ринкової орієнтації підприємств мету їх розвитку визначають обсяги продажу продукції та очікуваного прибутку. Досягнення необхідного рівня цих показників значною мірою залежить від якісних характеристик продукції та сучасного рівня цін. За умови гострої конкуренції на ринку товарів слід, на нашу думку, забезпечити суттєве поліпшення якісних характеристик продукції і відносним зниженням цін на неї. При цьому якість продукції і виробничі витрати на її виготовлення визначаються здебільшого технічним рівнем основних виробничих фондів підприємства й прогресивністю застосовуваних технологій. І все ж досі для багатьох підприємств різних форм власності характерні досить високі обсяги витрат на виготовлення продукції і недостатній рівень якості [12].

|

|

|

У більшості випадків це пов'язане із низьким рівнем технічної бази виробництва, потенціал якої практично вичерпаний. У зв'язку з цим зростає актуальність оновлення технічної бази виробництва за рахунок умілої реалізації інвестиційно-інноваційних програм. Правильна організація інвестиційної діяльності дає можливість підприємствам у режимі запобігання виникненню проблем і своєчасного їх розв'язання забезпечувати поліпшення якості продукції, послідовне зменшення витрат на її виготовлення, збільшення обсягів грошових надходжень від операційної діяльності й на цій основі постійно підтримувати необхідний рівень фінансово-економічного стану.

Кандидат економічних наук Яковець Ю.В. зазначає, що інвестиційно-інноваційні програми, ґрунтуючись на загальних принципах циклічного розвитку науково-технічного прогресу [18], визначають об'єктивну потребу зміни поколінь техніки і технологій; розглядають можливі альтернативні варіанти впровадження науково-технічних нововведень; оцінюють вартість необхідного рівня ефективності й термінів їхнього впровадження. Безперервний процес реалізації інвестиційно-інноваційних програм, зрозуміло, передбачає вкладення значних ресурсів і в удосконалення загальної і професійної освіти, проведення фундаментальних і прикладних наукових досліджень, формування нової, досконалішої науково-технічної бази виробництва, впровадження техніко-технологічних нововведень.

|

|

|

Інвестиційно-інноваційні програми - це довготривалі за часом і досить високовартісні заходи економічної діяльності. Рішення щодо їх практичної реалізації стратегічні за змістом і потребують всебічного й детального теоретичного обґрунтування. Результати впровадження інвестиційно-інноваційних програм мають забезпечувати значне підвищення рівня фінансової ефективності функціонування підприємства.

Бінкін Б.А. вважає, що відповідно до закономірностей ефективного розвитку виробничих систем реалізація інвестиційно-інноваційних програм має забезпечувати випереджувальне зростання фінансових результатів порівняно зі збільшенням ресурсів і витрат [3].

|

|

|

Як уже зазначалося, при реалізації інвестиційно-інноваційних програм може зростати технічний рівень виробництва, збільшуватися вартість основних виробничих фондів і відповідно збільшуватися частка витрат у структурі сумарних операційних витрат [5]. При цьому питома вага сумарних операційних витрат у розрахунку на одиницю (1 грн.) продукції має зменшуватися щодо базового рівня діяльності підприємства. У зв'язку з цим при проведенні попередніх, прогнозно-діагностичних оцінок рівня економічної ефективності інвестиційно-інноваційних програм, Твісс зазначив, що можуть бути використані прийоми фінансового аналізу, відомого під назвою "витрати-обсяги-прибуток" [15].

Сутність цього аналізу полягає у розкритті показників порогу рентабельності, запасу фінансової стійкості, маржинального доходу, операційного важеля. Зазначені показники дають змогу обґрунтувати можливі обсяги надходження прибутку залежно від структури операційних витрат і обсягів продажу продукції та розраховуються як аналітичним, так і графічним способами. У межах стандартних прийомів аналізу "витрати-обсяги-прибуток", за визначенням Стоянова Є.С., операційні витрати підприємства групуються на фіксовані й змінні, тобто на такі, що не залежать і залежать від обсягів виробництва та реалізації продукції. До фіксованих належать насамперед витрати, пов'язані з амортизацією основних засобів і менеджментом підприємств. Змінними є витрати на сировину, матеріали, енергоресурси й зарплату виробничому персоналу [14].

При реалізації інвестиційно-інноваційних програм абсолютні обсяги фіксованих витрат у зіставленні з базовим варіантом діяльності підприємства зростатимуть. Зауважимо, що в окремих випадках може збільшуватися і питома вага фіксованих витрат у структурі собівартості одиниці продукції. Частка змінних витрат при цьому має зменшуватися таким чином, щоб сумарні операційні витрати у розрахунку на 1 грн. реалізованої продукції були меншими, ніж у базовому варіанті (до реалізації інвестиційно-інноваційної програми) [12]. Це положення обов'язкове за очікуваних наслідків упровадження технічних нововведень у процесі інвестиційної діяльності підприємства.

Рис.1. Залежність фінансових результатів від структури витрат.

На рис.1. з урахуванням вищевикладених теоретичних засад наведено залежності окреслених показників діяльності підприємства до і після впровадження інвестиційно-інноваційної програми. Базовий стан діяльності підприємства (до впровадження інвестиційно-інноваційної програми) характеризують показники: QД - обсяги продажу продукції; F0 - обсяги фіксованих витрат; tg α0 - питома вага змінних витрат у розрахунку на 1 грн. реалізованої продукції; QД tg α0 - сума змінних витрат; QРБ - поріг рентабельності діяльності підприємства; ЗФСБ - запас фінансової стійкості підприємства. Відповідно після впровадження інвестиційно-інноваційної програми фінансовий стан підприємства характеризують показники: QД, F1, tgα1, QД tg α1, QРБ, ЗФСБ.

У наведеному на рисунку варіанті для забезпечення порівняльності результатів аналітичних розрахунків обсяги продажу до і після впровадження інвестиційної програми прийняті на одному рівні. Це може бути високотехнічний варіант інвестицій у виробництво продукції з обмеженим ринком її збуту. Здебільшого реальна господарська практика впровадження технічних нововведень пов'язана зі значним, помітним зростанням обсягів виробництва і реалізації продукції [4].

За таких умов забезпечуються значні грошові надходження і прибутки підприємства як за рахунок збільшення обсягів виробництва і реалізації продукції у фізичних одиницях, так і за рахунок зменшення питомої ваги операційних витрат у розрахунку на 1 грн. реалізованої продукції й поліпшення водночас її якісних характеристик [12].

Відповідно до механізму операційного фінансового аналізу зі зростанням фіксованих витрат поріг рентабельності, як правило, зміщується вправо по осі абсцис. За незмінних обсягів продажу продукції така ситуація може призвести до зменшення запасу фінансової стійкості підприємства, що і показано на рисунку. Маса прибутку від операційної діяльності підприємства у межах прийомів фінансового аналізу "витрати-обсяги-прибуток" визначається так:

де КМД - коефіцієнт маржинального доходу;

де МД - обсяги маржинального доходу підприємства.

Тобто обсяги операційного прибутку залежать як від розмірів запасу фінансової стійкості підприємства, так і від величини коефіцієнта маржинального доходу, який, у свою чергу, залежить від структури операційних витрат підприємства.

У наведеному на рисунку варіанті обсяги прибутку від операційної діяльності після впровадження інвестиційно-інноваційної програми, за умови зменшення запасу фінансової стійкості підприємства, зросли. Ця ситуація пояснюється тим, що збільшення фіксованих витрат у частині вартості впроваджених нововведень і використання сучасного менеджменту забезпечили гаку інтенсивність зменшення частки змінних витрат, що абсолютні обсяги зменшення змінних витрат перевищили обсяги зростання фіксованих витрат. Виходячи із залежностей, наведених на рисунку, обсяги прибутку від операційної діяльності підприємства до і після впровадження інвестиційно-інноваційної програми можна визначити таким чином:

де ПБ, ПП - відповідно обсяги операційного прибутку підприємства до й після впровадження інвестиційно-інноваційної програми.

Напрями й обсяги зміни фінансових результатів діяльності підприємства після впровадження програми можуть бути визначені так:

де ΔП - фінансовий результат (прибуток чи збиток) діяльності підприємства після впровадження інвестиційно-інноваційної програми; tg α0 - tg α1 = ΔЗ - зменшення рівня змінних витрат у розрахунку на 1 грн. реалізованої продукції після впровадження інвестиційно-інноваційної програми; F1 - F0 = ΔF - обсяги зростання фіксованих витрат після впровадження інвестиційно-інноваційної програми.

Як було зазначено раніше, умовою ефективності впровадження інвестиційно-інноваційних програм є випереджувальне зростання фінансових результатів відносно зростання ресурсів і витрат [9]. Таку умову ефективності інвестиційно-інноваційних програм характеризує коефіцієнт випереджувального зростання фінансових результатів, який для розглянутого варіанта програми може бути такий:

де KВ - коефіцієнт випереджувального зростання фінансових результатів упровадження інвестиційно-інноваційних програм.

Звернемо також увагу на те, що до розгляду відносно практичної реалізації беруться ті з інвестиційно-інноваційних програм, для яких коефіцієнт випередження фінансових результатів більший за одиницю.

Отже, обґрунтування рішень щодо практичного впровадження інвестиційно-інноваційних програм потребує детального аналізу широкого кола показників, зокрема якості технічних нововведень, обсягів капіталовкладень, схем їхнього фінансування й окупності. Визначальним тут є фінансово-економічний аналіз умов впровадження і результатів інвестиційно-інноваційних програм.

Комплексний фінансовий аналіз рівня їхньої ефективності тісно пов'язаний із визначенням звичайного й дисконтованого періоду окупності, чистої теперішньої вартості грошових потоків, рівня звичайної та модифікованої внутрішньої норми прибутку. Серед цих методів важливе місце посідає і прийом фінансового аналізу "витрати-обсяги-прибуток", який на попередніх стадіях дає змогу отримувати прогнозно-діагностичні оцінки можливого рівня фінансової ефективності впровадження інвестиційно-інноваційних програм на підприємствах, що конче потрібно для кращої адаптації суб'єктів господарювання до здорових ринкових відносин [12]. .

В Україні джерелом інвестицій на 80% є власні кошти підприємств. Тільки 11% цих коштів спрямовується на освоєння нової продукції, а решта - на капітальні вкладення. Створений у 1992 році Державний інноваційний фонд мав на меті фінансувати освоєння нової продукції, однак статистика свідчить про вкрай низький рівень державного фінансування (1,9%).

На сьогодні Держіннофонд реорганізовано в Українську державну інноваційну компанію, покликану стимулювати інноваційну діяльність підприємств. Проте фіксований відсоток відрахувань від валового доходу не може сприяти розробкам нової продукції на підприємстві. Такого роду стимулювання повинне мати непрямий характер. Особливо популярні у цьому плані вільні економічні зони (у Харкові - Спеціальний режим інвестиційної діяльності - СРІД). Суть функціонування такої зони полягає у звільненні від низки податків підприємств, що є об'єктами інвестицій. Так прибуток, отриманий у результаті інвестування, перші три роки не оподатковується, що стимулює підприємство реінвестувати цей прибуток у власне виробництво [16].

Аналіз інвестиційних заявок підприємств міста Харкова свідчить про тенденцію вкладення більшої частини отриманих інвестицій (57%) в оновлення основних фондів, що значно збільшує можливості виробництва нової продукції. Умовами прийняття інвестиційного проекту є термін окупності, менший за період реалізації проекту, й внутрішня норма рентабельності, більша за прийняту ставку дисконтування. Вхідним бар'єром у так звану інвестиційну зону є прийнята на рівні 20-25% ставка дисконтування, до якої входять 14-відсотковий рівень банківського відсотка за валютними вкладами, рівень інфляції та ризик-премія. Інвестиційні проекти розроблюються також виходячи з періоду дії більшості пільг - до шести років. Таким чином, підприємства, основним напрямом вкладення інвестицій яких є основні фонди, змушені за шість років забезпечити рентабельність, вищу за середній рівень по галузі, що є досить складним завданням. Співвідношення різних показників діяльності підприємств - учасників СРІД у межах інвестиційних проектів подано в таблиці.

З неї видно, що важливими показниками, які впливають на внутрішню норму рентабельності підприємства у межах інвестиційного проекту, а також протягом терміну окупності проекту, є розмір інвестицій і, відповідно, їхня питома вага у загальній вартості майна підприємства. Лінійна залежність між внутрішньою нормою рентабельності й розміром інвестицій свідчить про те, що розраховані підприємствами показники мають скоріше нормативний характер, ніж відбивають реальні прогнози. Це виходить також із розрахунку внутрішньої норми рентабельності із зростаючим підсумком в інвестиційних заявках підприємств, тобто бажання підприємств завищити свій запас фінансової міцності [16].

Таблиця 1.1. Деякі показники діяльності підприємств - учасників СРІД

| Назва підприємства

| Обсяг інвестицій дол. США | Основні напрями використання, % | Внутрішня норма рентабельності, % | Термін окупності, років | Питома вага інвестицій в обсязі власного майна підприємства | ||

| основні фонди | обігові кошти |

| |||||

| НВО "Електроважмаш" | 11490000 | 24,2 | 43,2 | 22 | 7,4 | 2,06 | |

| ВАТ "Турбоатом" | 11466764 | 52 | 35 | 16,75 | 4,8 | 0,081 | |

| ВАТ "Завод їм. Фрунзе" | 3017000 | 81 | 0 | 13,25 | 9,07 | 0,171 | |

| ВАТ "Електромашина" | 3134905 | 28,71 | 22,97 | 40,29 | 4,5 | 0,545 | |

| Харківський вагонобудівний завод | 300000 | 21.1 | 49,13 | 21,25 | 3,2 | 0,169 | |

| AT “ХарП” | 20060000 | 27,5 | 22 | 34,1 | 5,1 | 0,676 | |

| фірма "Брокер" | 2058300 | 88,4 | 11,6 | 47,24 | 1,8 | 3,08 | |

| AT “Росс” | 3000000 | 58,24 | 0 | 25,24 | 5,9 | 15,958 | |

| Харківська панчішна фабрика | 1000000 | 44,8 | 55,2 | 16,7 | 3,4 | 12,62 | |

| Підприємство "Агросинтез" | 1500000 | 93 | 7 | 29,24 | 4,8 | 7,92 | |

| ДКП "Харківкомуночиствод" | 2350000 | 68,1 | 7,4 | 25,24 | 4,9 | 0,15 | |

| ВАТ "фабрика театрального реквізиту" | 501560 | 65 | 30 | 27,8 | 4 | 1,78 | |

| Компанія кольорової поліграфії | 3240000 | 73,2 | 6,65 | 23,24 | 5,33 | 1 | |

| Поліграфічне об'єднання "Фоліо-Плюс" | 900000 | 72,2 | 16 | 45,24 | 3,55 | 17,08 | |

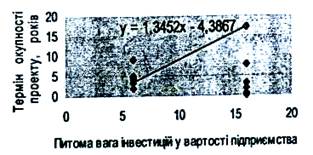

На рис.2 також простежується лінійна залежність між питомою вагою інвестицій у вартості підприємства й зростанням терміну окупності. Із рисунка видно, що із зростанням питомої ваги інвестицій у загальній вартості підприємства (тобто із зростанням незабезпечених інвестицій) термін окупності збільшується. З іншого боку, підприємства, інвестиційні кошти яких "розпорошилися" за статтями "Основні фонди" (див. рис.3), "Обігові кошти", "Ремонт і модернізація наявного обладнання", мають значно менший термін окупності проекту й кращі економічні показники. Це свідчить про дефіцит обігових коштів, але аж ніяк не про інвестиції в інновації, оскільки базою інновації, як відомо, є оновлення основних фондів, упровадження прогресивних технологій, наукові розробки.

Рис.2. Залежність терміну окупності проекту від питомої ваги інвестицій у вартості підприємства.

Рис.3. Залежність терміну окупності проектів промислових підприємств від питомої ваги інвестицій, спрямованих в основні фонди.

Така тенденція свідчить про невелике прагнення підприємств вкладати кошти у неліквідні статті активу. Це підтверджує і низький рівень інвестицій у наукові розробки (близько 2% загальних вкладень), що не є ознакою пріоритетного напряму розвитку інноваційного процесу [16]. Для того, щоб фінансовий стан підприємства залишався сталим, уже на стадії зрілості життєвого циклу товару необхідно модернізувати виріб або запропонувати ринку новий товар, тобто проводити інноваційну політику. Тому для підприємств - учасників СРІД необхідно створити спеціальні умови для її реалізації, наприклад, збільшити період дії податкових пільг за нульовою ставкою із 3 до 5 років, а за 50-відсотковою ставкою - до 10 років.

При розробці інвестиційних проектів щодо участі у вільних економічних зонах має бути контроль за правильністю розрахунків і реальністю прогнозів підприємств щодо обсягів продажу на довшу, наприклад десятирічну, перспективу. Такий прогноз має ґрунтуватися на аналізі макроекономічного стану, змін кон'юнктури ринків, маркетингових досліджень, що потребує створення галузевих баз даних [13]. Нормативні показники при розгляді інвестиційних проектів мають бути обчислені адекватно реальним економічним умовам і рівню розпитку галузі.

Активізація інноваційної діяльності промислових підприємств

З точки зору Захаріна С.В. Економічний розвиток країни має супроводжуватися стабільним підвищенням конкурентоспроможності промислової продукції. Основою національної промислової політики повинне стати утвердження України як високотехнологічної держави, промисловість якої здатна випускати найновішу якісну продукцію [8].

Є два шляхи підвищення конкурентоспроможності промислової продукції: зниження ціни і підвищення якості. Цінова складова майже вичерпана: за даними Держкомстату, рентабельність промислового виробництва становить лише 4,8% (зниження триває з 1991 року), 40% підприємств збиткові. Тому товаровиробники зрозуміли, що промислове підприємство може вижити тільки за умов постійного удосконалення технічних, економічних, ергономічних, маркетингових показників виготовлюваної продукції. Вирішити це завдання можна лише через постійне впровадження інноваційних проектів, перехід на траєкторію інноваційного розвитку усієї промисловості.

Інноваційний тип сучасного економічного зростання змінює його основу - рушійною сферою розвитку стає не промислове виробництво, а розробка і технології. Відтепер головне не валовий випуск, а комерційна діяльність із продажу нової продукції (яка зазвичай випускається малими серіями). Інтелектуальна складова стає провідним фактором виробництва.

Станом на початок 2007 року інноваційну діяльність в Україні вели 1,5 тис. підприємств, тому частка інноваційне активних підприємств дуже низька - лише 9% (зокрема, у промисловості - 14,8%). Для порівняння: у 1999 році інновації впроваджували 13,5% підприємств, у 1998-му - 15,1%, у 1997-му - 17,0%, у 1995-му - 22,9%. Воднораз протягом 2007-2008 років зафіксовано певні позитивні тенденції. Зросла чисельність підприємств, що впроваджують засоби автоматизації і механізації. Активніше впроваджуються прогресивні технології (це робить третина інноваційне активних підприємств).

Протягом 2006 року у промисловості використано 1,4 тис. нових технологічних процесів (зростання за рік - 16,6%). На реалізацію технологічних інновацій у 2006 році спрямовано 175,7 млн. грн. (зростання за рік - 66,7%).

Найбільшу частку інновацій упроваджують підприємства авіабудування, медичної, суднобудівної, скляної, електротехнічної промисловості, хімічного, нафтового, сільськогосподарського машинобудування, металургії. Найпоширеніший напрям інноваційної діяльності - оновлення продукції (кількість таких підприємств становить 1,4 тис), у середньому освоюється 20 тис. найменувань нових видів продукції на рік. Проте кількість упроваджених ресурсозберігаючих технологій зросла лише на 1,7% [8].

За даними обстеження, проведеного Держкомстатом, інноваційну діяльність вітчизняних підприємств стримують: відсутність фінансування (на це вказали 86% респондентів), великі витрати (40%), відсутність коштів у замовника (40%), високі кредитні ставки (39%), недосконалість законодавства (32%), труднощі з сировиною і матеріалами (29%), високий економічний ризик (24%), відсутність попиту на продукцію (15%), недостатність інформації про ринки збуту (11%) [17]. На думку Александрової В.П. вплив інноваційної складової на розвиток промисловості невеликий, Спеціальним опитуванням було встановлено, що у 1999 році питома вага продукції, виробленої на основі нових технологій, становила у машинобудуванні 26,5% (при цьому частка приросту прибутку в результаті впровадження інновацій у загальному зростанні прибутку дорівнювала лише 11,3%). Ще гірша ситуація склалася у металургії (відповідно 22% і 8,4%), хімічній промисловості (20% і 8,4%), на підприємствах харчової і легкої промисловості [2].

Багато підприємств і організацій залучено до виконання "Програми виробництва технологічних комплексів машин і обладнання для агропромислового комплексу на 1998-2005 роки" ("НДІферммаш", "УкрНДІпродмаш", "Київсільмаш", "Томак", "Київтрактородеталь", "Київпродмаш", "Харчо-маш", "Укртрактор" та ін). Зокрема, у межах цієї програми київські машинобудівні підприємства виготовили у 2007 році товарної продукції на суму 98,3 млн. грн., а реалізували лише на суму 89,7 млн. грн. Таким чином, приблизно 10% інноваційної продукції залишилися нереалізованими.

Нині в Україні діють чотири технологічних парки - "Напівпровідникові технології і матеріали, оптоелектроніка та сенсорна техніка", "Інститут електрозварювання ім. Є.О. Патона", "Інститут монокристалів" та "Вуглемаш", які функціонують на умовах, визначених Законом України "Про спеціальний режим інвестиційної та інноваційної діяльності технологічних парків". Але нові технологічні парки не створюються.

Міністерством промислової політики сформовано перелік інноваційних проектів, які пропонуються для фінансування на засадах партнерства. До списку увійшло 182 проекти на суму 806,9 млн. грн. Проте протягом 2007 року був профінансований лише один інноваційний проект, запропонований ВАТ "Мотор-Січ", - "Підготовка серійного виробництва двигунів Д-27 для літака АН-70" на суму 4 млн. грн. Отже, потенційні інвестори не ризикують фінансувати інноваційних проектів промислових підприємств.

Економічна політика держави в останні роки була спрямована на підтримання макроекономічної стабільності, в результаті чого вдалося досягти певних позитивних результатів: три роки поспіль фіксується зростання ВВП та обсягів промислового виробництва, пожвавлюється інвестиційна діяльність, збільшуються валютні резерви, підвищується ліквідність банківської системи. Водночас необхідно зрозуміти, що досягнення макроекономічної стабільності - важливе, але не головне завдання (адже це передбачає "консервування" певних тенденцій, у тому числі негативних). Економічний апарат держави має працювати на перспективу - забезпечувати функціонування інноваційної моделі розвитку економіки і промисловості, розробляти гнучкі механізми підтримки інноваційних виробництв, реформувати амортизаційну політику, вживати заходів щодо підвищення рівня самофінансування компаній, активніше інтегруватися у міжнародний інвестиційний ринок тощо. Так, це складно. Але іншого шляху немає.

Україна належить до числа країн із високим науковим потенціалом. Вітчизняні наукові школи відомі унікальними досягненнями у сферах розробки нових матеріалів, дослідженнями в галузі фізики низьких температур, електрозварювання, інформатики і в багатьох інших. Пріоритетом для діяльності органів державної влади сьогодні має стати створення умов, що забезпечують не лише збільшення цього потенціалу, а насамперед його максимальну реалізацію в інтересах суспільства. Але ланцюжок "наука-техніка-виробництво" є фактично розірваним, оскільки технологічний та виробничий потенціал промисловості України вкрай низький. Ми імпортуємо чимало споживчих товарів, які можемо виробляти самостійно, у тому числі на рівні світових стандартів (агропромислова продукція, одяг, взуття, побутові прилади, канцелярські товари тощо). І це при тому, що три чверті інноваційних підприємств, які здійснюють заходи з оновлення продукції, випускають споживчі товари.

Як було зауважено, Абібулаєвим М.С. у журналі “Фінанси України”, проблеми розвитку інноваційного процесу у промисловості спричиняються високим рівнем невизначеності, непередбачуваності й непрогнозованості (або, інакше кажучи, ризикованістю). І це цілком природно. Світовий досвід підтверджує, що навіть у розвинутих країнах ці ризики мінімізуються за допомогою заходів державної підтримки інновацій. Наприклад, загальновідомі інноваційні досягнення французьких концернів "Concorde", "Superphenix", TGV (швидкісні поїзди) стали можливими тільки через активну підтримку уряду [1]. Тим паче така підтримка необхідна в перехідній економіці. Держава зобов'язана стати безпосереднім провідником інноваційного розвитку, замовником і організатором досліджень і розробок на найсучасніших напрямах науково-технічного розвитку.

У нашій державі проголошено курс на розвиток інноваційної економіки, що підтверджено відповідними указами Президента і постановами уряду. У рамках виконання цього завдання передбачено не менш як 25% коштів, отриманих від приватизації державного майна, спрямовувати на інноваційне інвестування державних (у тому числі казенних) підприємств і окремих господарських товариств (де частка держави становить до 50%) [4]. Ці ресурси мають іти на скорочення технологічних витрат виробництва, реалізацію енергозберігаючих технологій, екологічних програм, інноваційне оновлення матеріально-технічної бази підприємств, будівництво нових та реконструкцію діючих виробничих потужностей, підвищення експортного потенціалу і збільшення обсягів реалізації кінцевої продукції, реалізацію проектів, спрямованих на впровадження у виробництво прогресивних науково-технічних розробок і технологій, освоєння випуску наукомістких видів продукції, забезпечення переведення виробництв на випуск продукції за міжнародне визнаними стандартами, розширення науково-дослідних робіт і підвищення наукомісткості виробництва.

До 2005 року буде реалізовано низку державних науково-технічних програм у промисловості. Найприбутковіші з них (за прогнозними даними): "Екологічно чисті технології, машини й устаткування для контролю і захисту навколишнього середовища (приріст прибутку - 3,8 млрд. грн), "Розвиток суднобудування" (приріст прибутку - 3,4 млрд. грн), "Розвиток авіаційної промисловості" (приріст прибутку - 2,2 млрд. грн), "Розвиток автомобілебудування" (приріст прибутку - 1,2 млрд. грн).

І все-таки система державного управління інноваційною діяльністю ще недосконала і досі перебуває у стадії формування. Функції управління наукою здійснює Міністерство освіти і науки України, наукові й науково-прикладні дослідження проводять установи НАН України та галузеві науково-дослідні й проектні інститути, а впровадженням у виробництво займаються Міністерство промислової політики та галузеві відомства [8]. Діє і корпоративна (або заводська) наука. З метою координації розв'язання проблеми науково-практичного й інноваційного забезпечення економіки була утворена Рада з питань науки та науково-технічної політики, але цей орган виконує дорадчі функції і не має владних повноважень. Єдиним органом, який комплексно вивчає стан розвитку науково-технічної та інноваційної діяльності в Україні, є Державний комітет статистики.

З теоретичної точки зору, для вирішення питання активізації інноваційної діяльності промислових підприємств на мікрорівні треба створити відповідне економіко-правове середовище, яке б стимулювало товаровиробника впроваджувати науково-технічні розробки й інновації. Отже, треба застосовувати механізми активного державного регулювання.

Як довів Лапко О.О., інноваційна модель розвитку потребує здійснення витрат на фінансування науки не менш як 1,74% ВВП [10]. В Україні цей показник має бути більшим з огляду на кілька чинників: невисоким рівень виробництва ВВП надушу населення, деформовану структуру економіки і промисловості, вкрай низький рівень фінансування інновацій протягом останніх десяти років тощо. Фактично ж українська наука фінансується на рівні 1% від ВВП, причому з держбюджету надходить лише третина коштів, решта - за рахунок проведення науково-практичних досліджень на замовлення і здійснення госпрозрахункових операцій (у тому числі здавання приміщень в оренду).

На основі вивчення досвіду зарубіжних країн (зокрема Росії, де наука фінансується на рівні 4% ВВП) Крупкою М.І. зроблені пропозиції щодо збільшення фінансування вітчизняної науки та інноваційної діяльності щонайменше у 5 разів, але далі пропозицій справа не йде [11]. Припинив існування Інноваційний фонд, який фінансував приблизно 5% інноваційних проектів. Урядом і досі не створено механізму надання пільг промисловим підприємствам, що впроваджують інновації. Обсяг фінансування технологічних інновацій за рахунок держбюджету скоротився із 118,4 млн. грн. у 1999 році до 7,7 млн. грн. у 2006 році (а цей рік був для економіки найуспішнішим). Частка витрат на впровадження ресурсозберігаючих технологій у структурі фінансування науки і техніки впала з 29% протягом 1994-1996 років до 22% у 2006 році, а частка витрат на перспективні інформаційні технології - відповідно з 22-25% до 12 - 15%, вивільнені кошти перерозподілені на користь охорони навколишнього середовища, дослідження проблем державотворення та інших напрямів. Воднораз за розрахунками науковця Інституту економічного прогнозування НАНУ Данько М.С., у рейтинговій оцінці перспективності основних науково-технічних напрямів перше місце посідають програми з ресурсозбереження, друге - із впровадження інформаційних технологій, а передостаннє і останнє - з охорони навколишнього середовища і здоров'я людини [7]. Отже, можна дійти висновку, що державні фінансові ресурси, які спрямовуються на забезпечення інноваційної діяльності, недостатні.

Настав час реформувати систему моніторингу розвитку інноваційної сфери. Так, статистика враховує показники щодо введення вдію автоматичних та механізованих ліній, обсягу випуску нової продукції, впровадження нових технологій та ін. Тобто, відповідає на запитання "що зроблено?". Настав час відповісти на питання "що це дало?". Інакше кажучи, слід увести у практику розрахунків показники щодо ефективності інноваційної діяльності, збільшення обсягу реалізації (а не випуску) інноваційної продукції, експансії принципово нової продукції на внутрішньому і зовнішньому ринках тощо. Крім того, стан інноваційної сфери й досі оцінюється в основному за параметрами технічного розвитку, майже не беруться до уваги економічні, організаційні та маркетингові показники.

Підприємства колишнього СРСР мають унікальний досвід організації масової інноваційної діяльності, коли за допомогою різних матеріальних і моральних стимулів заохочувався винахідницький та раціоналізаторський рух серед інженерно-технічних працівників промислових підприємств. Щорічний економічний ефект від такої діяльності оцінювався у кілька мільярдів карбованців. Ці напрацювання, до речі, широко використовуються за кордоном - на багатьох потужних підприємствах розвинутих країн діють гуртки якості. Нині така робота у нас майже не ведеться [4].

Активізувати процес впровадження інноваційних проектів має сучасний механізм надання пільг (у тому числі податкових) промисловим підприємствам. Щодо доцільності надання преференцій у сфері інвестиційної та інноваційної діяльності існують різні думки, але закордонний досвід переконує, що преференції є дієвим важелем підтримки такої діяльності. У науковій літературі наводиться багато прикладів ефективної реалізації науково-технічних проектів і програм корпораціями США, Японії, Франції, Німеччини та інших країн. Зокрема, в умовах високого рівня оподаткування і високих процентних ставок промислові підприємства Німеччини активно впроваджують інновації завдяки перерахуванню прибутку у численні власні звільнені від оподаткування резервні фонди.

Із загального обсягу капітальних вкладень, спрямованих на розвиток промисловості, лише 16% іде на фінансування інноваційних і науково-технічних проектів [8]. Підприємства змушені спрямовувати значні кошти на екстенсивний розвиток - підтримання застарілої матеріально-технічної бази, ремонт обладнання, фінансування неефективних систем енергозабезпечення тощо.

Треба активніше створювати (і заохочувати вже створені) технопарки, технологічні інкубатори, інноваційні виробництва передусім у пріоритетних галузях: радіоелектроніці та приладобудуванні, сільськогосподарському машинобудуванні, важкому машинобудуванні, суднобудуванні, літакобудуванні, хімічній промисловості, а також у "споживчих" галузях - легкій, харчовій, меблевій промисловості.

Певну роль у розв'язанні цього питання може відіграти місцева влада. Цікавим є досвід Київської міської державної адміністрації. Зокрема, з ініціативи КМДА реалізується програма "Київська якість", у рамках якої потужні промислові підприємства столиці беруть участь у конкурсі якості технологій, процесу виробництва і кінцевого продукту. Робота підприємств оцінюється на основі висновку експертної комісії, враховуються також фінансовий стан, інвестиційна активність, своєчасність сплати податків, відгуки споживачів. Підприємствам-переможцям гарантується, по-перше, надання податкових пільг, по-друге, подальше рекламно-інформаційне та маркетингове супроводження за рахунок бюджету оргкомітету конкурсу, по-третє, певна організаційно-економічна підтримка під час реалізації продукції на внутрішньому та зовнішньому ринках.

У Києві управління промисловістю забезпечується на основі підтримки випереджаючого розвитку інноваційне орієнтованих підприємств. І ця робота має конкретні результати. Впроваджують інновації підприємства, які ще донедавна не могли вчасно сплатити податків та розрахуватися з працівниками із заробітної плати - "Більшовик", "Будшляхмашина", "Київтрактородеталь", "Ленінська кузня", "Київський суднобудівний судноремонтний завод", "Буревісник", НВО "Славутич", "Авіант", "НТК "Електронприлад", КБ "Луч", "Артем", "Фотон", "Лакма", "Київхімволокно", "Київгума", "Радіовимірювач", "НВП "Сатурн", "Меридіан" та багато інших. Активізується інноваційна діяльність і у недержавному секторі. Тут можна згадати корпорацію "Квазар-Мікро", AT "Оболонь", завод "Росинка", фармацевтичні й телекомунікаційні компанії [8].

Комплексно вирішити питання державного регулювання розвитку інноваційної сфери економіки України допоможе науково-практична конференція "Утвердження інноваційної моделі розвитку економіки України", яка відбудеться у лютому 2009 року за участю Президента України. Мета конференції - обґрунтування стратегії інноваційного розвитку, механізмів та інструментів її реалізації, визначення науково-технічних, технологічних пріоритетів української економіки. Передбачається, що в роботі конференції, візьмуть участь провідні вчені Національної академії наук, вищих освітніх закладів країни, галузевих інститутів та науково-конструкторських установ, народні депутати, керівники міністерств і відомств, голови облдержадміністрацій, представники реального сектору економіки. Проведення цього форуму стане яскравим прикладом позитивного впливу на інноваційну сферу промисловості за допомогою організаційно-економічних важелів державного регулювання.

Дата добавления: 2019-09-02; просмотров: 181; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!