Схема бухгалтерських проводок по операціях, пов'язаних з поверненням товарів

ЗМІСТ

ВСТУП

1. ТЕОРЕТИЧНІ ОСНОВИ ОБЛІКУ РЕАЛІЗАЦІЇ СІЛЬСЬКОГОСПОДАРСЬКОЇ ПРОДУКЦІЇ, РОБІТ І ПОСЛУГ.

1.1 Економічний зміст реалізації продукції

1.2 Нормативне регулювання обліку реалізації продукції

1.3 Огляд літературних джерел

2. ОРГАНІЗАЦІЯ ОБЛІКУ РЕАЛІЗАЦІЇ ПРОДУКЦІЇ В ТОВ “КУЗЕМИНСЬКЕ”.

2.1 Організаційно-економічна характеристика господарства

2.2 Первинний облік реалізації продукції, робіт і послуг

2.3.Аналітичний і синтетичний облік реалізації продукції, робіт і послуг

3. ШЛЯХИ ВДОСКОНАЛЕННЯ ОБЛІКУ РЕАЛІЗАЦІЇ ПРОДУКЦІЇ, РОБІТ І ПОСЛУГ.

3.1 Шляхи вдосконалення первинного обліку реалізації продукції, робіт і послуг

3.2 Шляхи вдосконалення аналітичного і синтетичного обліку реалізації продукції, робіт і послуг

4. АВТОМАТИЗАЦІЯ ОБЛІКУ РЕАЛІЗАЦІЇ ПРОДУКЦІЇ, РОБІТ, ПОСЛУГ

5. ОБҐРУНТУВАННЯ ЕКОНОМІЧНОЇ ЕФЕКТИВНОСТІ ЗАХОДІВ ПО ОХОРОНІ ПРАЦІ ПРИ ВИРОЩУВАННІ ЦУКРОВИХ БУРЯКІВ В ТОВ “КУЗЕМИНСЬКЕ”.

Висновки і пропозиції

Список використаної літератури

Додатки

ВСТУП

Для того, щоб бухгалтерський облік був ефективним в кожній галузі народного господарства, він повинен бути відповідним чином організований, тобто йому потрібна організація облікового процесу, що включає в себе збирання облікової інформації, її реєстрацію, групування і обробку.

Реалізація - це процес продажу готової продукції, товарів або виконаних робіт і наданих послуг.

|

|

|

Процес продажу завершує кругообіг засобів і створює передумови для відновлення нового кругообігу. Важливість даного процесу полягає в тому, що на цьому етапі продукція підприємства знаходить своє суспільне застосування Якщо продукт потрібен суспільству для задоволення виробничих або особистих потреб, то він буде реалізований (із урахуванням ринкового закону попиту і пропозиції) і за нього підприємство отримає грошові кошти, за рахунок чого буде придбана нова партія сировини, з якої знову буде виготовлена продукція. З'являться кошти і для оплати праці робітників і службовців, для розширення виробництва тощо.

У роботі розглядається облік реалізації сільськогосподарської продукції з врахуванням нових нормативних документів.

Складність ведення обліку реалізації цінностей полягає в тому, що в нормативних документах є недостатньо чітко викладені та суперечливі положення, що допускають можливість неоднозначного їх трактування і застосування.

Бухгалтерський облік реалізації (продажу) сільськогосподарської продукції, виконаних робіт і наданих послуг, визначення та відображення в обліку доходів і витрат, податку на додану вартість, а також фінансових результатів від реалізації цінностей є однією з основних, найбільш відповідальних ділянок бухгалтерської роботи. Правильне визначення і відображення в бухгалтерському обліку зазначених показників має велике значення для забезпечення ефективної господарсько-фінансової діяльності підприємства.

|

|

|

У процесі розробки та реалізації нових проектів стосовно обліку реалізації продукції, робіт та послуг залишається невирішеним ряд питань, що потребують врегулювання. Зокрема, це питання нарахування та відображення ПДВ (податкового кредиту), відображення в бухгалтерському та податковому обліку розрахунків бартерними угодами.

Об’єктом дослідження було обрано ТОВ “Куземинське” Охтирського району Сумської області.

Метою написання даної роботи являється розробка шляхів вдосконалення організації обліку реалізації сільськогосподарської продукції.

Відповідно до поставленої мети в роботі були визначені такі основні задачі:

- проаналізувати законодавчі акти та вимоги до організації обліку реалізації продукції, робіт та послуг;

- дати загальну характеристику теоретичних основ обліку реалізації продукції, робіт та послуг;

- дати оцінку стану організації бухгалтерського обліку розрахунків на підприємстві;

|

|

|

- розкрити порядок складання первинних та зведених документів, які застосовуються при обліку реалізації продукції, робіт та послуг;

- відобразити синтетичний і аналітичний облік реалізації продукції, робіт та послуг, навести основні проводки, які його забезпечують;

- на основі аналізу нормативних документів висвітлити проблеми, розробити та запропонувати шляхи удосконалення організації обліку реалізації продукції, робіт та послуг.

Інформаційну базу роботи склали законодавчі та нормативні акти Верховної Ради і Кабінету Міністрів України, нормативні документи, які регламентують реалізацію продукції, робіт та послуг, первинні та звітні документи підприємства.

В процесі дослідження застосовувались загальнонаукові методи та прийоми. При дослідженні теоретичних аспектів побудови та функціонування бухгалтерського обліку застосовувався системний підхід і моделювання для визначення та побудови сучасної системи бухгалтерського обліку як комплексу взаємопов’язаних підсистем, об’єднаних єдиною метою, розкриття її властивостей, внутрішньої структури та зовнішніх зв’язків з урахуванням сучасних умов господарювання. Застосування історичного методу, а також методів спостереження та порівняння при досліджені вибраної теми через виявлення причинно-наслідкового зв’язку з іншими явищами та предметами дійсності дозволило встановити загальні та відмінні риси об’єкта дослідження та визначити основні етапи з удосконалення обліку реалізації сільськогосподарської продукції в Україні.

|

|

|

1. ТЕОРЕТИЧНІ ОСНОВИ ОБЛІКУ РЕАЛІЗАЦІЇ СІЛЬСЬКОГОСПОДАРСЬКОЇ ПРОДУКЦІЇ, РОБІТ І ПОСЛУГ

1.1 Економічний зміст реалізації продукції

Вибір форми організації обліку відвантаження і реалізації значною мірою залежить від характеру технологічного процесу виробництва продукції, ступеня централізації фінансово-збутових служб, місцезнаходження виробничих одиниць, наявності у них рахунків у банку для розрахунків з покупцями.

Відвантажена продукція - це продукція, відвантажена покупцям або здана транспортним організаціям для доставки її покупцям. Відвантаження або відпуск готової продукції, виконаних робіт і послуг зі складу покупцям проводяться на підставі наступних первинних документів: наказів, накладних або розпоряджень відділу збуту. У первинній документації зазначається номер замовлення та адреса, за якою відправляється продукція; кількість місць; вид упаковки; маса та інші дані, що характеризують відвантажену продукцію.

Критерії визнання доходу застосовуються до кожного типу операцій, проте стандартом бухгалтерського обліку 15 "Дохід" визначено обставини, за яких вони застосовуватимуться до кожної з трьох категорій доходу. Ці критерії, звичайно, застосовуються окремо до кожної операції. Водночас, за певних обставин, додержуючи принципу превалювання сутності над формою (операції обліковуються відповідно до їх сутності, а не лише виходячи з юридичної форми), критерії визнання застосовуються до:

• окремих тотожних елементів операції, коли компенсація охоплює одночасно і реалізацію продукції (товарів), і окремо супутню послугу (наприклад, коли ціна реалізації продукції (товару) включає певну суму за подальше обслуговування, ця сума відстрочується і визначається як дохід за період, впродовж якого здійснюється обслуговування);

• двох чи більше операцій разом, якщо це випливає із суті господарської операції (операцій) (наприклад, підприємство може продати товари (продукцію) і одночасно укласти окрему угоду на придбання товарів (продукції) у майбутньому. У такому разі дві операції розглядаються разом). Визнання доходу за сутністю операції подано на рис. 1 [24].

Рис. 1. Визнання доходу за сутністю операції

Дохід від реалізації продукції (товарів, інших активів) повинен визнаватися у разі наявності всіх таких умов:

· покупцеві передані ризики й вигоди, пов'язані з правом власності на продукцію (товар, інший актив);

· підприємство не здійснює надалі управління та контроль за реалізованою продукцією (товарами, іншими активами),

· сума доходу може бути достовірно визначена;

· впевненість, що в результаті операції збільшаться економічні вигоди підприємства,

· втрати, пов'язані з операцією, можуть бути достовірно визначені.

Достовірність вимірювання витрат, які були або будуть понесені в зв'язку з операцією, визначає визнання доходу від продажу. Так, якщо понесені витрати або ті, що будуть понесені в зв'язку з операцією, неможливо достовірно виміряти, дохід від продажу не визнається. Цей критерій випливає з принципу відповідності доходів і витрат. За цим принципом для визначення фінансового результату звітного періоду необхідно порівняти доходи звітного періоду з витратами, що були здійснені для отримання цих доходів. Інакше кажучи, коли визнається дохід, визнаються і пов'язані з ним витрати, включаючи оцінку майбутніх витрат. Звичайним прикладом майбутніх витрат, які будуть оцінені і нараховані, є гарантійні витрати. Якщо майбутні витрати не можна достовірно оцінити, визнання доходу відкладається доти, поки сума таких витрат буде найбільш достовірно оцінена або фактично понесена.

За таких обставин будь-яка вже отримана компенсація за реалізацію товарів визнається як зобов'язання або відкладений прибуток.

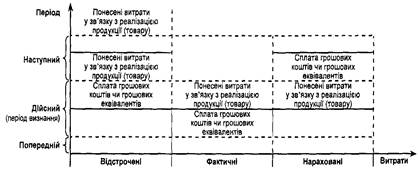

Застосування принципу нарахування та принципу відповідності доходів та витрат, фактичне надходження грошових коштів чи грошових еквівалентів під час визнання доходів зумовлюють розподіл доходів та витрат відповідно на фактичні, відстрочені та нараховані.

Схематично розподіл доходу та витрат показано на рис. 2 і 3 [24].

Рис. 2. Розподіл доходу

Рис. 3. Розподіл витрат

Продукція вважається реалізованою з моменту її оплати, а інколи і після оформлення її відповідними документами. Вартість модернізації, капітального і середнього ремонтів власного устаткування і транспортних засобів, а також робіт промислового характеру, виконаних для власного підприємства, включається у реалізовану продукцію з моменту відбиття їх на рахунках обліку реалізації. Арифметично реалізована продукція дорівнює відвантаженій продукції мінус зміна залишків відвантаженої, але неоплаченої продукції.

Реалізована продукція оцінюється в оптових цінах підприємства, що закладені у план виробництва, і фактично діючих оптових цінах підприємства та використовується для визначення суми прибутку від реалізації й пов'язаних з ним фінансових показників.

Облік в сільському господарстві має ряд особливостей.

Враховуючи те, що багато підприємств - з тих, що мають відповідні технічні можливості, а сільськогосподарські підприємства виходять на рівень автоматизації обліку, - останнім часом переходять на поасортиментний облік продукції, важливим є визначення об’єктів аналітичного обліку в сільському господарстві.

Собівартість товарної продукції (продукції, що реалізується) характеризують витрати на виробництво та збут протягом усього циклу.

Фінансові результати підприємств складають прибутки від реалізації продукції, виконаних робіт, наданих послуг, а також від позареалізаційної діяльності.

Прибуток у підприємствах визначають як різницю між виручкою за реалізовану продукцію, надані послуги, одержані доходи від позареалізаційної діяльності і виробничою собівартістю реалізованої продукції, наданих послуг, різних витрат і втрат від позареалізаційної діяльності.

Прибуток або збиток — це кінцевий фінансовий результат діяльності підприємства. Він залежить від обсягу і структури реалізованої продукції в натуральних вимірах (центнери, тонни), зміни собівартості реалізованої продукції та реалізаційних цін на сільськогосподарську продукцію.

Прибуток є частиною додаткового продукту, вираженого в грошовій формі, який повністю або частково надходить у розпорядження підприємства після реалізації продукції. Основні складові частини формування фінансових результатів — валова продукція, валовий і чистий доход (прибуток). Ці показники мають вартісний вираз і знаходять своє відображення у .звітах сільськогосподарських підприємств.

Реалізація продукції є завершальною стадією циклу кругообігу господарських засобів. В процесі реалізації стабільно працююче підприємство повертає всі витрати на вироблення продукції та її збут, а товар перетворюється в гроші.

Для виявлення фінансового результату від реалізації необхідно порівняти такі показники: фактична собівартість реалізованої продукції, яка склалась на підприємстві і фактичну виручку за неї, одержану від покупців.

В бухгалтерському обліку використовується система рахунків, де обліковують процес реалізації продукції, виконаних робіт і наданих послуг.

Це рахунок 90 – “Собівартість реалізації”. На ньому узагальнюється інформація про собівартість готової продукції, виконаних робіт і наданих послуг. За дебетом цього рахунку відображається фактична собівартість реалізованої продукції, а за кредитом – списання цієї суми в дебет рахунку 79 “Фінансові результати”.

Рахунок 90, як правило, закривається в кінці звітного періоду.

На рахунку 70 "Доходи від реалізації" відображається виручка від реалізації продукції (товарів, робіт, послуг), нарахована або отримана підприємством у звітному періоді наростаючим підсумком з початку року. Для визначення на цьому рахунку чистого доходу підприємства на дебеті рахунку 70 "Доходи від реалізації" відображають податки, що підлягають сплаті з доходу (податок на додану вартість і акцизний збір), а також частину доходу, що передається іншим підприємствам за договорами про спільну діяльність, за договорами комісії і ін.

З метою розмежування доходів і витрат від звичайної діяльності (операційної або основної та іншої), а також надзвичайних подій для обліку доходів і витрат Планом рахунків передбачені відповідні взаємопов’язані субрахунки. Наприклад, доходи і витрати підприємства обліковуються на окремих субрахунках до рахунків 70 "Доходи від реалізації", 90 "Собівартість реалізації" і 79 "Фінансові результати".

Рахунок 70 "Доходи від реалізації" для розмежування доходів від основної діяльності має субрахунки:

701 "Дохід від реалізації готової продукції",

702 "Дохід від реалізації товарів",

703 "Дохід від реалізації робіт і послуг",

704 “Вирахування з доходу.

Рахунок 90 "Собівартість реалізації" для розмежування витрат на основну діяльність має субрахунки:

901 "Собівартість реалізованої готової продукції",

902 "Собівартість реалізованих товарів",

903 "Собівартість реалізованих робіт і послуг".

Аналітичний облік прибутків (доходів) і збитків ведуть за статтями, передбаченими бухгалтерською звітністю.

Записи на цих аналітичних рахунках протягом року здійснюють за плановою собівартістю реалізованої продукції, наданих послуг і робіт, а наприкінці року, після визначення фактичної собівартості продукції, коригують планову собівартість і фінансові результати на рахунках обліку реалізації.

Важливе значення для ефективного розвитку підприємств має оптимальний розподіл прибутку.

Державний вплив на основні напрями використання прибутку здійснюється через податки, податкові пільги, економічні санкції тощо. Та частина прибутку, яка залишається після відрахувань у бюджет, самостійно розподіляється підприємством за передбаченими напрямами його використання у плані економічного і соціального розвитку підприємства.

1.2 Нормативне регулювання обліку реалізації продукції

Бухгалтерський облік в сільському господарстві ведеться за єдиними з іншими галузями народного господарства принципами з застосуванням нового Плану рахунків, затвердженого Наказом МФУ № 291 від 30.11.2009 року, де виділяються рахунки специфічні тільки для сільського господарства (с/г).

При організації і веденні бухгалтерського обліку відвантаження і реалізації цінностей треба виходити із положень (стандартів) бухгалтерського обліку 15 “Дохід” , 16 “Витрати” та Інструкції про застосування в обліку реалізації відповідних бухгалтерських рахунків.

Базові засади організації бухгалтерського обліку витрат підприємств встановлені Положенням (стандартом) бухгалтерського обліку 16 “Витрати”.

Елементом витрат є сукупність економічно однорідних витрат підприємства.

Витрати відображаються в бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов’язань.

Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені. Витрати, які неможливо прямо пов’язати з доходом певного періоду, відображаються в складі витрат того звітного періоду, в якому вони були здійснені.

Якщо актив забезпечує одержання економічних вигод протягом кількох звітних періодів, то витрати визнаються шляхом систематичного розподілу його вартості (наприклад, у вигляді амортизації) між відповідними звітними періодами.

Не визнаються витратами:

1. Платежі за договорами комісії, агентськими угодами та іншими аналогічними договорами на користь комітента, принципала тощо.

2. Попередня (авансова) оплата запасів, робіт, послуг.

3. Погашення одержаних позик.

4. Інші зменшення активів або збільшення зобов’язань, що не відповідають ознакам, вказаним вище ( п. 6 ПСБО 16).

5. Витрати, які відображаються зменшенням власного капіталу відповідно до положень (стандартів) бухгалтерського обліку

Склад витрат визначається пунктами 10 – 31 ПСБО 16 “Витрати”.

Положенням (стандартом) бухгалтерського обліку 15 "Дохід" визначено критерії визнання доходу для трьох типів операцій: реалізації продукції (товарів), надання послуг і використання активів підприємства, які приносять відсотки, роялті та дивіденди іншими сторонами.

Критерії визнання доходу застосовуються до кожного типу операцій, проте стандартом визначено обставини, за яких вони застосовуватимуться до кожної з трьох категорій доходу. Ці критерії, звичайно, застосовуються окремо до кожної операції. Водночас, за певних обставин, додержуючи принципу превалювання сутності над формою (операції обліковуються відповідно до їх сутності, а не лише виходячи з юридичної форми), критерії визнання застосовуються до:

• окремих тотожних елементів операції, коли компенсація охоплює одночасно і реалізацію продукції (товарів), і окремо супутню послугу

(наприклад, коли ціна реалізації продукції (товару) включає певну суму за подальше обслуговування, ця сума відстрочується і визначається як дохід за період, впродовж якого здійснюється обслуговування);

• двох чи більше операцій разом, якщо це випливає із суті господарської операції (операцій) (наприклад, підприємство може продати товари (продукцію) і одночасно укласти окрему угоду на придбання товарів (продукції) у майбутньому.

Огляд літературних джерел

Ф.Ф. Бутинець [24; с. 459] в ряді публікацій висвітлює проблеми обліку ПДВ при реалізації продукції та рекомендує згідно з пунктом 2 Інструкції з бухгалтерського обліку податку на додану вартість при умові надходження від покупців і замовників авансових платежів за цінності (передоплат) в бухгалтерському обліку на суми податкових зобов’язань з податку на додану вартість робити записи:

Дт 643 "З податкових зобов’язань"

Кт 641 "Розрахунки за податками", аналітичний рахунок "З податку на додану вартість" – при зарахуванні коштів на рахунки в банку за цінності, що підлягають відвантаженню, і після відвантаження цінностей:

Дт 70 "Доходи від реалізації"

Кт 643 "З податкових зобов’язань” - на списання суми нарахованих при передоплаті покупцями і замовниками цінностей податкових зобов’язань з ПДВ Аналогічно відображається в обліку акцизний збір.

Як правило, в сільському господарстві відвантажуються цінності на умовах наступної оплати (без передоплати); тоді на суму податкового зобов’язання з ПДВ необхідно скласти бухгалтерську проводку:

Дт 70 "Доходи від реалізації"

Кт 641 аналітичний рахунок "З податку на додану вартість" – на суму ПДВ на відвантажені цінності, в оплату яких грошові кошти не одержано або одержано готівкою.

Інші бухгалтерські записи, пов’язані з відвантаженням і реалізацією продукції, автором не розкриваються.

При аналізі публікацій виявлено декілька спірних питань. Наприклад, торгові знижки на рахунку 704 враховуються тільки в разі продажу в кредит, який майже не використовується в сільському господарстві.

Важливим є питання щодо торгових знижок. Американці у термін "торгова знижка" вкладають таке значення: зменшення відсотків за наданими покупцям товарними кредитами у разі, якщо оплата від них надходить раніше за зумовлений договором (або зазначений у рахунку-фактурі) термін, що на даному етапі дуже актуально для сільськогосподарських підприємств.

Глен А. Велш, Деніел Г. Шорт. [25; с. 127] визначають два методи обліку торговельних знижок: чистий і валовий. При валовому методі обліку рахунок-фактура покупцю виписується на всю суму відразу (відпускна вартість товару плюс відсотки, що належать за відстрочення платежу, розраховані на весь зумовлений договором термін), а це означає, що бухгалтер реєструє в обліку дохід з урахуванням усіх можливих до отримання відсотків. А у разі якщо покупець розраховується за товар раніше вказаного в рахунку терміну, - бухгалтер реєструє "недоотримані" відсотки на окремому контрдохідному рахунку, аналогічному нашому 704-му.

При чистому методі обліку цей рахунок використовується як дохідний. А саме: при відпуску товарів у кредит бухгалтер не реєструє можливі відсотки як нараховані доходи - доходами вони стануть при отриманні оплати. Як не парадоксально, але ці, раніше не нараховані, але фактично отримані, відсотки американці також називають знижкою. І реєструють їх на тому ж, аналогічному нашому 704-му, рахунку, але на цей раз не по дебету цього рахунка, а по кредиту. Отже, цей рахунок у цьому разі не може вважатися контрдохідним - він є звичайнісіньким прибутковим рахунком. Судячи з вищенаведеної цитати з Інструкції №291, - а саме з того, що жодних інших операцій, крім закриття накопичених оборотів на фінансовий результат, оборотами по кредиту рахунка 704 Інструкцією не передбачається, - нічого подібного найближчим часом у нашій практиці не планується. Принаймні чистий метод обліку знижок нам "не загрожує", а валового ми просто не знаємо. А все тому, що ми, виявляється, не знаємо, що таке знижка у тому розумінні, в якому цей термін використовується в міжнародній практиці.

Вважається за краще спочатку виписувати покупцю рахунок "на всю котушку", а потім, при отриманні дострокової оплати, сказати, що надали йому знижку, тобто рахунок - тільки на вартість реалізованого товару, а відсотки - потім, скільки "набіжить" до дати отримання оплати. Валовий метод обліку знижок - дуже тонкий маркетинговий прийом. І хоч сам метод викликає навіть серед американців суперечки, - оскільки тут, як вони кажуть (і з цим ми згодні), завищується дохід, а отже, має місце порушення принципу передбачливості, - все ж покупцю набагато приємніше усвідомлювати, що він отримує знижку, ніж те, що він платить відсотки.

Що стосується випадків негайної оплати, що є неабиякою рідкістю в сільськогосподарських підприємствах, то сенсу відкривати окремий рахунок для обліку наданих покупцям знижок немає. І зовсім не тому, що знижок тут не може бути, - дуже навіть може, - але вся справа в тому, що такого роду зниження - не знижка, а цінова уступка.

В світовій практиці та іноземних виданнях розрізняють терміни: торгова знижка і цінова уступка. У нас поки що цю відмінність не визначено, однак це зовсім не означає, що цінових уступок у нас немає. Радше немає торгових знижок у правильному розумінні цього терміна. Якби вони були - ми б обов'язково зіткнулися з труднощами в нарахуванні податків "за першою подією". Застосовуй тут хоч чистий метод, хоч валовий - при відпуску продукції в кредит ніколи достовірно не відомо, наскільки покупець скористається наданим відстроченням.

Інша річ, якби на правила нашого вітчизняного оподаткування поширювалися бухгалтерські стандарти, які диктують бухгалтеру, що дохід визнається лише у разі, якщо його розмір у момент нарахування може бути виміряно з високим ступенем достовірності, тимчасом як податковому інспектору ці самі стандарти - не указ, він усе що завгодно може визнати доходом, навіть примарні відсотки. І доти, доки це питання не буде врегульовано, - платники податків побоюватимуться відпускати продукцію (роботи, послуги) у кредит під відсотки, а отже, і облік знижок у правильному (міжнародному) розумінні цього терміна не цікавитиме їх.

Отже, якщо брати до уваги той факт, що жодного такого "валового методу" обліку знижок ми поки що не знаємо, то все, що називається у нас знижкою, насправді цінова уступка.

Скирпан О.Л визначив два методи обліку продукції [29; с. 95]. Але вести облік продукції на складі одночасно двома методами (ідентифікаційної собівартості і ціни продажу) стандартом 9 не допускається (пункт 16 П(С)БО 9, останній абзац). Чи, можливо, автор цього вислову вирішив, що облік вибуття відбувається десь, крім складу? Найімовірніше, так він і гадає, вважаючи, що "оцінка вибуття" може розглядатися окремо від складського обліку.

До "стандартного" аргументу хочеться додати ще один - логічний.

Річ у тім, що метод обліку в цінах продажу застосовується на тих підприємствах, де будь-який інший метод обліку при вибутті продукції технічно неможливий. Якщо ж вибуття продукцію можна проконтролювати в цінах, що історично склалися (первісних), то в обліку придбання продукції тим більше можна обійтися без урахування націнок. Нісенітницею можна назвати випадок, про який було згадано та запропоновано використати в практичній роботі (“Все про бухгалтерський облік”; 2009; № 35), тобто коли націнка, списана в реалізацію, насправді виявилася нереалізованою, точніше - недореалізованою; простіше кажучи, сума валового прибутку виявилася меншою за суму списаних у реалізацію націнок.

У номері "Вісника податкової служби України" (№19/2007) на стор. 37-39 дуже стисло і змістовно відомий аудитор і автор багатьох публікацій Лариса Церетелі виклала схеми проводок з повернення продукції.

Надійшла продукція на суму 1200 грн, у т.ч. ПДВ - 200 грн.

Вся продукція, що надійшла, продана за 1800 грн, у т. ч. ПДВ – 300 грн. Частину продукції повернено.

Сума повернення 180 грн.

Таблиця 1.

Схема бухгалтерських проводок по операціях, пов'язаних з поверненням товарів

| № оп. | Зміст операції | Обіги | Сума, грн | |

| Д-т | К-т | |||

| Надходження продукції | ||||

| 1. | а) продукцію оприбутковано на склад | 271 | 23 | 1200 |

| Продаж продукції | ||||

| 2. | а) отримано виручку в касу б) ПДВ в складі виручки | 301 701 | 701 641 | 1800 300 |

| 3. | а) виручку за відрахуванням ПДВ визнано прибутком б) продукцію реалізовано | 701 901 791 | 791 271 901 | 1500 1500 1500 |

| Часткове повернення продукції

Мы поможем в написании ваших работ! | ||||||