Аналіз структури, стану та ефективності використання оборотного капіталу

Важливість оборотного капіталу у фінансово-господарській діяльності будь-якого підприємства беззаперечна. Тому зрозуміло, що ефективне управління формуванням оборотного капіталу є необхідною умовою функціонування підприємства на ринку та його виживання в конкурентній боротьбі. Управління оборотним капіталом, прийняття управлінських рішень, пов’язаних з його розміщенням та використанням, неможливе без надійного й достовірного інформаційного забезпечення, всебічного та ґрунтовного аналізу отриманої інформації. Для проведення фінансового аналізу формування, існуючого стану та використання оборотного капіталу, відповідальні за аналітичну роботу (бухгалтерія, фінансовий відділ та інші), мають бути забезпечені відповідною інформацією.

Інформаційною базою для аналізу оборотного капіталу підприємства слугують показники про надходження і витрачання грошових коштів: виписки банку про стан рахунків; платіжні календарі, які складаються фінансовим відділом підприємства, та інші дані бухгалтерського та оперативного обліку; баланс (Ф№1), звіт про фінансові результати (Ф№2) та інші форми бухгалтерської звітності; показники статистичної звітності; відомості, які містяться у фінансовому плані підприємства (баланси доходів і витрат).

Основним джерелом інформації для аналізу оборотного капіталу є бухгалтерський баланс, складений на певну дату. Усі його показники взаємозв'язані між собою. Їх достатність для своєчасної та якісної оцінки оборотного капіталу підприємства залежить від достовірності та дати, на яку складається баланс.

Отже, проведемо аналіз, який передбачає дослідження структури оборотного капіталу ВАТ “Полтавський ТРЗ” за видами активів, що дозволяє оцінити основні тенденції у зміні складу поточних активів. Аналіз складу та структури оборотного капіталу ВАТ “Полтавський ТРЗ” за 2006 – 2008 роки наведено у додатку В.

Згідно з даними додатку В у структурі оборотного капіталу тепловозоремонтного заводу переважають розрахунки з дебіторами та інші оборотні активи. Їх питома вага у загальному обсязі оборотного капіталу складає 54,59 %; 65,29 % та 55,49 % відповідно по роках 2006, 2007, 2008.

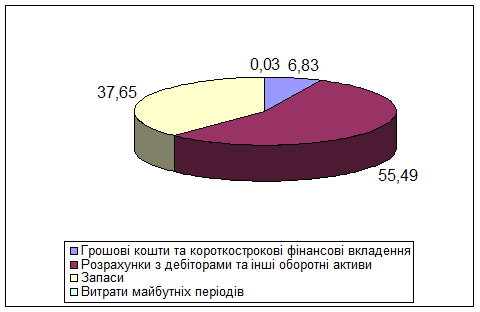

Наочно склад і структуру оборотного капіталу тепловозоремонтного заводу за 2008 рік подано на рис. 2.1

Сума розрахунків з дебіторами в основному складається із заборгованості покупців за товари, векселів одержаних, заборгованості з бюджетом, за виданими авансами та іншої поточної дебіторської заборгованості. Питома вага дебіторської заборгованості за товари є значною і складала у 2006 році – 40,68% питомої ваги загальної вартості оборотного капіталу, у 2007 – 32,86%, у 2008-25,56%.

Слід підкреслити, що протягом періоду з 2006 по 2008 рік спостерігалося поступове скорочення питомої ваги дебіторської заборгованості за товари, роботи, послуги, але це відбувалося за рахунок появи заборгованості з бюджетом та за виданими авансами.

Рис. 2.1 Склад і структура оборотного капіталу ВАТ “Полтавський ТРЗ” за 200 8 рік ( у%)

Проаналізуємо структуру оборотного капіталу ВАТ “Полтавський ТРЗ”. Найбільшу частку в оборотному капіталі мають розрахунки з дебіторами – 55,49, запаси мають 37,65%, при цьому частки грошових коштів та витрати майбутніх періодів складають відповідно 6,83% і 0,03%.

Заборгованість же покупців за товари, роботи послуги зростала і становила у 2006 році – 10881,5 тис.грн., у 2007 – 15016,2 тис.грн., у 2008 році проти 2007 відбулося зменшення на 68,5 тис.грн., але вона залишалася досить значною і складала 14947,7 тис.грн. Це свідчить про необачну кредитну політику підприємства щодо покупців та труднощі в реалізації виробленої продукції.

У 2007 році на підприємстві виникла дебіторська заборгованість за виданими авансами у сумі 12594,7 тис.грн., а у 2008 році ця заборгованість досягла 13878,2 тис.грн., хоча питома вага її знизилась з 27,56 % до 23,72 %.

Зростання цієї заборгованості свідчить про відволікання грошових коштів з обороту, тому керівництву заводу потрібно здійснювати постійний контроль за станом розрахунків з замовниками.

Інші статті розрахунків з дебіторами через їх малий розмір мали порівняно незначний вплив на структуру оборотного капіталу.

Питома вага запасів у загальній сумі оборотного капіталу є також значною і складала 44,79%; 33,28%; 37,65% відповідно у 2006, 2007, 2008 роках. Хоча і відбулося зменшення питомої ваги, але вартість запасів збільшилась. Так, у 2007 році проти 2006 запаси збільшилися на 3233,1 тис.грн., у 2008 проти 2006 на 6807,6 тис.грн.

Слід зазначити, що основною складовою частиною запасів є виробничі запаси, незавершене виробництво та готова продукція, що пов’язано з характером діяльності підприємства. Розмір виробничих запасів у 2007 році в порівнянні з 2006 роком збільшився на 1758,2 тис.грн. і складав 6907,1 тис.грн., хоча питома вага зменшилася на 4,14 п.п. У 2008 році проти 2007 відбулося зменшення вартості виробничих запасів на 1756,4 тис.грн., а зниження питомої ваги складало 6,3 п.п. Вартість виробничих запасів у 2008 році складала 5150,7 тис грн., а питома вага у загальному обсязі оборотного капіталу 25,98 %.

Частка незавершеного виробництва у загальному обсязі оборотного капіталу становила 15%, 8,32% та 9,61% відповідно по роках 2006, 2007 та 2008. Протягом періоду, що аналізується відбувалося зменшення обсягів незавершеного виробництва, але у 2008 році проти 2007 ця позиція збільшилася на 1821,3 тис.грн., а питома вага зросла на 1,3 п.п. Зменшення обсягів незавершеного виробництва вплинуло на збільшення обсягів готової продукції.

Обсяг готової продукції за 2006-2008 роки збільшився з 2799,9 тис.грн. до 11227,6 тис.грн. Це свідчить про нагромадження продукції на складі, разом с тим завод несе витрати по зберіганню готової продукції.

Грошові кошти ВАТ “Полтавський ТРЗ” у національній валюті знаходяться на поточному рахунку заводу в установі банку та у касі, в національній валюті - на валютному рахунку у банку. Їх розмір невеликий, тому питома вага найбільш ліквідної частини оборотних активів у їх загальній вартості не перевищує 6,83%. На цей рівень підприємство вийшло протягом 2006 – 2008 років, коли сума грошових коштів збільшилась з 164,5 тис.грн. до 4000,3 тис.грн. У 2008 році з’явилися короткострокові фінансові вкладення (завод придбав акції іншого підприємства за аналогічною сферою діяльності) на суму 122,4 тис.грн. Збільшення частки грошових коштів у складі оборотного капіталу є позитивним показником у фінансово-господарській діяльності ВАТ.

Питома вага витрат майбутніх періодів у вартості оборотного капіталу ВАТ “Полтавський ТРЗ” є незначною і не перевищує 0,03%. У 2006 році розмір витрат майбутніх періодів складав 2,9 тис.грн., у 2007 – 12,5 тис.грн., у 2008 – 19,5 тис.грн.

Отже, у структурі оборотного капіталу ВАТ “Полтавський ТРЗ” за 2006 – 2008 рік відбулись не надто серйозні зміни. Розрахунки з дебіторами та запаси зберегли вагому частку у структурі оборотного капіталу.

Дата добавления: 2019-07-15; просмотров: 181; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!