Анализ ценовой политики предприятия

Для того чтобы иметь представление о ценообразовании в ЗАО "Агрофирма Павловская нива" необходимо описать структуру управления отдела цен и ценовую политику предприятия.

Цели ценовой политики в ЗАО "Агрофирма Павловская нива":

Достижение заданного уровня прибыли (либо рентабельности капитала).

Стабилизация цен, прибыльности и рыночной позиции.

Расширение доли рынка.

Максимизация прибыли (либо рентабельности капитала).

Достижение наиболее высоких темпов роста продаж.

Формируют ценовую политику в ЗАО "Агрофирма Павловская нива" в несколько этапов. На первом этапе они формируют стратегические цели, которые являются основой для определения направлений его деятельности и устанавливаются на длительный период. Такими целями являются проникновение на рынок и закрепление на нем, увеличение своей доли продаж на рынке и пр. На втором этапе реализуют выбранную стратегию при помощи решения задач в самых разнообразных видах деятельности предприятия: производстве, ценообразовании, управлении затратами и пр. Если анализ рыночной ситуации подтверждает, что стратегические цели предприятия могут быть обеспечены за счет решения конкретных задач в области ценообразования, приступают к разработке тактики ценообразования. Тактика ценообразования - это конкретные практические меры по управлению ценами на продукцию предприятия, которые используют для решения задач, поставленных перед специалистами по ценообразованию. В ЗАО "Агрофирма Павловская нива" к числу таких мер относят установление скидок и надбавок к ценам. И, наконец, определение тактики ценообразования создает основу для разработки ценовой политики и определения на ее основе уровня цен.

|

|

|

Определяя возможный уровень цен, следует хорошо понимать взаимоотношения между ценой, с одной стороны, и покупками потребителей и их представлениями, с другой. С позиции экономической теории эта взаимосвязь определена тем, что рыночная равновесная цена на товар достигается при соответствии спроса со стороны покупателя и предложения со стороны продавца. Покупателя интересует потребительная стоимость, определяющая, являются ли эти издержки общественно необходимыми (способен ли товар удовлетворять общественные потребности), продавца - стоимость, обусловливаемая затратами предприятия.

Главной задачей отдела цен и ценовой политики ЗАО "Агрофирма Павловская нива" является разработка эффективной ценовой политики на основе контроля, анализа, разработки рекомендаций, расчета и корректировки текущих цен с целью обеспечения надежной адаптации предприятия к колебаниям рыночной конъюнктуры, ценовой политики к изменениям внешней среды и внутренних факторов для обеспечения рентабельности хозяйственной деятельности предприятия.

|

|

|

ЗАО "Агрофирма Павловская нива" относится к предприятиям - ценовым последователям, которые следуют рыночным ценам. Эти предприятия обладают слишком малой властью над рынком, чтобы проводить собственную ценовую политику, а потому в этих компаниях цены устанавливает рынок (спрос и предложение). Такие предприятия не могут существенно влиять на цены реализации продукции. Подобные ситуации характерны для рынков таких товаров, как пшеница, рис, сахар, кофе и некоторых других.

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Проведем анализ ценовых показателей при помощи индексного метода. Сущность его заключается в построении ряда экономически обоснованных относительных величин, на основе которых делаются определенные выводы о состоянии организации и ее ассортимента на рынке либо в определенный момент времени, либо за определенный период деятельности организации.

|

|

|

По способу построения различают индивидуальные и сводные индексы цен (ценовые показатели). Индивидуальные индексы рассчитываются на основе данных, относящихся к одному и тому же товару. Это могут быть данные за отчетный и базовый периоды, данные о ценах реализации на территории А и территории Б:

(4)

(4)

где ро, р1 - цена на товар в базисном и отчетном периоде соответственно.

Рассчитаем индивидуальный индекс цены для одного из товаров ЗАО "Агрофирма Павловская нива".

Стоимость 1 кг. пшеницы в первом квартале 2007 года составляла 12 руб., стоимость 1 кг. пшеницы во втором квартале 2007 года составляла 13 руб.

Для организаций, торгующих как одним наименованием товара, так и несколькими позициями, необходима информация о среднем уровне цен реализации. Эти данные используются для определения планируемого объема выручки, а, следовательно, и прибыли предприятия.

Расчет среднего уровня цен производится по формуле средней хронологической простой или взвешенной.

Дело в том, что цены реализации фиксируются в момент совершения сделок купли-продажи, то есть собранные сведения представляют собой моментный ряд динамики, как с равными, так и с неравными промежутками времени между наблюдениями (продажа может осуществляться не периодично).

|

|

|

Расчет средней хронологической простой и средней хронологической взвешенной производится соответственно по следующим формулам:

(5)

(5)

(6)

(6)

где рi - средний уровень цены в промежутке от n - 1 до n, рассчитывается по формуле средней арифметической простой;

ni - длина i-го промежутка.

Формула (6) используется при моментном ряде динамики с неравными периодами между наблюдениями.

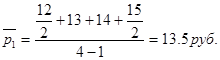

Рассчитаем средний уровень цен за год на муку по формуле 5.

В первом квартале 2007 года цена 1 кг. пшеницы составляла 12 руб., каждый следующий квартал цена вырастала на 1 руб.

Для более точного определения среднего уровня цен одного вида товара используется следующая формула:

(7)

(7)

где q - объем реализованного товара в натуральных единицах.

Рассчитаем более точно среднегодовой уровень цен на муку.

Объем продаж пшеницы в первом, втором и третьем квартале известен, в четвертом квартале 2007 года по прогнозу он составит 4000 кг.

При расчете средних ценовых показателей, относящихся к качественно разным товарам, необходимо приводить эти показатели к одному измерителю. В экономике универсальным является денежное измерение наряду с натуральным и условно-натуральным. Поэтому в качестве своеобразного веса выступает количество реализуемого товара, которое при умножении его на цену дает объем реализации, выраженный в деньгах.

Для совокупности нескольких видов товаров или товарных групп количество реализованного товара, зафиксированного на уровне базисного периода (индекс Ласпейреса), определяется следующим образом:

(8)

(8)

где рi, рi0 - цена в отчетном и базисном периодах соответственно;

qi0 - объем реализации в натуральных единицах в базисном периоде.

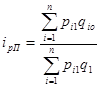

Количество реализованного товара, зафиксированного на уровне отчетного (текущего) периода (индекс Паше), определяется так:

(9)

(9)

где qi1 - объем реализации в натуральных единицах в отчетном периоде.

Формула Ласпейреса используется для расчета ценового показателя при условии, что структура потребления в базисном и отчетном периодах остается постоянной. Также эту формулу используют для расчета индекса потребительских цен (ИПЦ).

Индекс Паше, наоборот, в свою очередь фиксирует цены отчетного периода и отражает изменения в структуре потребления товаров.

Поскольку и индексу Ласпейреса, и индексу Паше присущи определенные недостатки в методике расчета, на практике довольно часто используется так называемый индекс Фишера, который представляет собой корень квадратный из произведения этих индексов:

(10)

(10)

Для проведения индексного анализа динамики ценовых показателей выстраивают временные ряды, которые по принципу своего построения могут быть цепными (отражают изменение текущего значения ценового показателя по сравнению с предыдущим значением) и не привязанными к уровню предыдущего показателя.

Комплексное наблюдение за ценами началось в РФ в 1992 г. По настоящий момент этим наблюдением занимается Федеральная служба государственной статистики (Росстат). Приоритетной задачей Росстата в области мониторинга ценовых показателей является отслеживание динамики потребительских цен. Эти данные служат основой для расчета прожиточного минимума, уровня потребительских расходов населения (уровня потребления), а также уровня накопления.

Основная задача индекса потребительских цен - элиминирование действия инфляции и инфляционных ожиданий, которые существуют на рынке среди потребителей. Использование этого индекса (иногда его называют коэффициентом-дефлятором) позволяет проводить сравнения потребительских расходов населения в их сопоставимом выражении.

Использование коэффициента-дефлятора важно не только с точки зрения макроэкономических задач государства, но и с точки зрения микроэкономического анализа деятельности торговой организации. При составлении и разработке финансовых планов и расчетов, графиков потоков денежных средств и прогнозировании финансового состояния организации применение коэффициента-дефлятора позволяет исключить инфляционный фактор из рассматриваемых моделей и, более того, учесть его при планировании своих будущих поступлений.

Таким образом, использование коэффициента-дефлятора позволяет установить соответствие между текущими (номинальными) величинами и этими же величинами в их реальном выражении. Планирование ценовых показателей с учетом уровня инфляции целесообразно либо в условиях осуществления торговой деятельности, в которой момент заключения сделки купли-продажи и момент оплаты отстают, друг от друга во времени, либо в условиях быстро растущих или падающих цен (обвалы и прорывы рынка).

Цель индексного метода анализа ценовых показателей - управление ценой. Как правило, организация заинтересована в снижении цены своего товара, поскольку это создает довольно веское преимущество в борьбе конкурентов за покупателя. Однако снижение цены неизменно ведет к уменьшению размера прибыли, при условии того, что объем реализованных товаров в натуральном выражении останется на прежнем уровне. Следовательно, прежде чем принимать решение о снижении цены, организация должна четко знать, насколько ей необходимо увеличить количество реализованного товара, чтобы остаться хотя бы на прежнем уровне прибыли.

Другими словами, при снижении цены организация должна четко представлять источники увеличения товарной массы и свою способность компенсировать потери прибыли из-за снижения цены увеличением объема реализованных товаров.

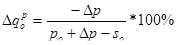

Расчет производится следующим образом: для начала определяется значение величины  , которая отражает, как в количественном выражении (как правило, в процентах) должен измениться объем реализации товаров при снижении цены на изначально заданное количество денежных единиц. Для сохранения прежнего уровня прибыли от прежней цены (начальной цены) необходимо отнять величину переменных издержек, приходящихся на одну единицу реализованного товара:

, которая отражает, как в количественном выражении (как правило, в процентах) должен измениться объем реализации товаров при снижении цены на изначально заданное количество денежных единиц. Для сохранения прежнего уровня прибыли от прежней цены (начальной цены) необходимо отнять величину переменных издержек, приходящихся на одну единицу реализованного товара:

(11)

(11)

где  - изменение цены (разность цен прогнозного значения и фактического).

- изменение цены (разность цен прогнозного значения и фактического).

Предположим, что организация решила снизить цену на муку на 3 руб. за 1 кг. для более быстрой реализации.

Рассчитаем на сколько должен увеличиться объем реализации с условием сохранения прежней прибыли. Переменные расходы в цене 1 кг. товара составляют 9,93 руб.

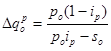

В противном случае, если организация планирует увеличить цену реализации, ей необходимо знать, какое минимальное количество товара придется реализовать, чтобы остаться на прежнем уровне прибыли:

(12)

(12)

где s0 - начальный уровень переменных расходов на единицу товара (фактическое значение).

Теперь предположим, что организация желает увеличить цену 1 кг. пшеницы на 3 руб. от настоящей стоимости в 15 руб. за 1 кг.

Рассчитаем уровень снижения объемов продаж для сохранения прежнего объема прибыли.

В данном случае величина  будет отрицательным числом, что свидетельствует о снижении объема реализации.

будет отрицательным числом, что свидетельствует о снижении объема реализации.

Т. е. будущий объем продаж составит: 100% - 37% = 63% - от первоначального объема.

В экономике существует модель, которая объединяет безрисковые варианты изменения цены. Объединение в модели происходит через индивидуальный индекс цены (отношение текущего (планируемого) уровня цены к цене предыдущего (базового) периода):

(13),

(13),  (14),

(14),  (15)

(15)

Если результат необходимо оценить в процентах, то формула выглядит следующим образом:

(16)

(16)

рo - начальный уровень цены (фактическое значение);

q0 - начальный уровень объема продаж (фактическое значение) - количество единиц реализуемого товара;

ip - индекс цен;

iq - индекс объема продаж;

q1 - прогнозируемый уровень объема продаж.

Произведем расчеты по формулам 13, 14, 15, 16 по предыдущим исходным данным.

Сначала рассчитаем индекс цены:

По формуле 13:

По формуле 14:

По формуле 15:

По формуле 16:

В деятельности организаций встречаются ситуации, когда необходимо выйти на заранее заданный объем продаж и при этом сохранить прежний уровень прибыли. Тогда необходимо определить то изменение цены (как положительное, так и отрицательное), которое бы обеспечило решение этой задачи. Формула для расчета изменения цены при заранее известном объеме реализации в натуральном выражении выглядит следующим образом:

(17)

(17)

Зададим уровень объема продаж в 80% от первоначального, т.е. в натуральных единицах это составит: 4000 * 0,8 = 3200 кг.

Рассчитаем изменение цены, необходимое для сохранения прежнего уровня прибыли:

Таким образом, при помощи экзогенно заданных переменных в каждом конкретном случае ЗАО "Агрофирма Павловская нива" может рассчитать параметры цены, количества и удельных переменных издержек для более рациональной организации своей деятельности.

На динамику объема реализации, вызванную изменением ценовых показателей, влияет не только сама динамика цены, но и структура постоянных и переменных расходов, а точнее, их соотношение в цене товара. Чем выше доля переменных расходов в структуре цены, тем большее изменение в объеме реализации вызовут ее вариации. Поэтому чтобы комплексно оценить происходящие изменения в объеме реализации, необходимо отслеживать не только динамику цен, но и соотношение постоянных и переменных издержек в структуре цены, а также их динамику в отдельности. При росте цены и переменных издержек изменение объема реализации будет описываться следующей моделью:

(18)

(18)

где is - индекс переменных расходов на единицу товара.

Общая модель, отражающая безубыточный вариант продаж при изменении цены, переменных и постоянных расходов, выглядит следующим образом:

(19)

(19)

где а0 - начальный уровень постоянных расходов;

ia - индекс постоянных расходов.

Чтобы не допустить ошибки в расчетах, необходимо, чтобы все величины, входящие в модель, обладали одинаковой размерностью (либо все относительные, либо все абсолютные).

Организации, торгующие несколькими видами товаров или товарных групп, должны учитывать не только динамику таких основных экономических показателей, как цены, объем реализации, постоянные ипеременные расходы.

Особое внимание следует уделить товарным группам и их взаимосвязи.

Из экономической теории известно, что все товары по отношению к другим товарам делятся на товары-заменители (товары-субституты, причем под ними следует понимать товары, удовлетворяющие одну иту же потребность) идополняющие (комплементы). Эти сведения должны непосредственно учитываться в анализе стратегий ценообразования.

Таблица 16 - Анализ ценовых показателей ЗАО "Агрофирма Павловская нива" в 2007 г.

| Показатель | Результат |

| 1. Индивидуальные индексы | 1,8 |

| 2. Средний уровень цен | 13,5 руб. |

| 3. Увеличение объема реализации | 144% |

| 4. Снижение объема реализации | 37% |

| 5. Индекс цены | 1,2 |

| 6. Безрисковые варианты изменения цены | -0,3%, 0,7%, 4800 тыс. руб. |

| 7. Изменение цены при заранее известном объеме реализации | 1,084 |

Таким образом, индексный анализ ценовых показателей на основе информации о цене, ее структуре, количестве товара, а также об уровне постоянных и переменных издержек позволяет организации выработать рациональную стратегию ценообразования, которая по своему построению позволит учесть все условия быстро меняющейся конъюнктуры рынка.

Для разработки и успешной реализации ценовой политики предприятия рекомендуется иметь постоянно действующее структурное подразделение, отвечающее за вопросы ценообразования на продукцию предприятия. Деятельность этого подразделения осуществляется при непосредственном контроле руководителя структурного подразделения предприятия, которое отвечает за маркетинг или сбыт продукции предприятия, и может входить в состав либо этого подразделения, либо планово - экономического подразделения.

Работу по вопросам ценообразования целесообразно проводить совместно со структурными подразделениями предприятия, отвечающими за оценку и прогнозирование себестоимости продукции при различных вариантах ценовой политики и соответствующей ей производственно-сбытовой политики, за обоснование финансовых показателей, на достижение которых должна быть нацелена ценовая политика, а также за разработку финансовых аспектов реализации такой политики, а также со структурными подразделениями, отвечающими за сбор информации о текущей рыночной конъюнктуре, определение реальной структуры (сегментации) рынка продукции предприятия, прогнозирование объемов сбыта, возможных при различных уровнях цен на продукцию, оценку возможных действий конкурентов при тех или иных вариантах ценовой политики, обоснование возможностей увеличения сбыта и улучшение его финансовых показателей без изменений цен, и с подразделениями, ответственными за проведение рекламных кампаний, формирование имиджа товарной марки и распространение информации, позволяющей воздействовать на коммерческие решения конкурентов.

Так как ЗАО "Агрофирма Павловская нива" не является монополистом на рынке сельскохозяйственной продукции, то оно не может в значительной степени влиять на оптовые цены на свою продукцию. Это связано еще и с тем обстоятельством, что основная продукция предприятия - мука, является стратегическим продуктом и используется для производства хлебобулочных изделий и рост цен на подобные группы продовольствия в значительной степени контролируется региональными и федеральными властями. Поэтому предприятие проводит планомерное повышение цены в соответствии с примерным уровнем годовой инфляции. Среднегодовая инфляция в России в последние годы составляет 12-13%.

Соответственно, примерно на такую же величину, предприятие поднимает цену на различные виды своей продукции. Так, например, цена пшеницы в 2007 году по сравнению с 2006 годом выросла на 12,4%.

В качестве рекомендаций по дальнейшему совершенствованию системы цен в ЗАО "Агрофирма Павловская нива" можно выделить следующее:

· ценовая политика ЗАО "Агрофирма Павловская нива" на данном этапе разработана в правильном направлении. Основными целями ценообразования, являются обеспечение выживаемости, максимизация прибыли, завоевание лидерства по показателям качества.

· в ценообразование общества применяется затратный метод, однако учитывается существующая конъюнктура рынка.

· для дальнейшего снижения себестоимости продукции путем снижения стоимости закупок может способствовать ликвидация монополизма менеджера, ответственного за номенклатуру комплектующих, независимый конъюнктурный анализ внутренних и внешних предложений.

· целесообразно организовать постоянный динамический пересчет себестоимости, проводить ежемесячный анализ зависимости проданного объема продукции и цены продажи для последующего нормативного планирования.

В целом по второму разделу можно сделать вывод, что, проведя анализ финансовой деятельности ЗАО "Агрофирма Павловская нива", мы выяснили, что имеет достаточно высокую финансовую устойчивость и является экономически выгодным предприятием, а также оно довольно привлекательно для инвесторов. Главной задачей отдела цен и ценовой политики ЗАО "Агрофирма Павловская нива" является разработка эффективной ценовой политики на основе контроля, анализа, разработки рекомендаций с целью обеспечения надежной адаптации предприятия к колебаниям рыночной конъюнктуры, ценовой политики к изменениям внешней среды и внутренних факторов для обеспечения рентабельности хозяйственной деятельности предприятия.

3. Рекомендации по совершенствованию ценообразования в системе финансового планирования и контроля ЗАО Агрофирма "Павловская нива"

3.1 Формирование финансового плана предприятия на основе плановых цен на сельскохозяйственную продукцию

Любые действия персонала ЗАО Агрофирма "Павловская нива" должны осуществляться в рамках исполнения финансового плана.

Большинство методов и моделей финансового планирования базируются на определенных предположениях о будущем.

На основании этих предположений генерируют ожидаемые значения для большого числа переменных. Финансовая модель может включать следующие элементы:

прогноз объемов продаж;

планирование затрат и цен;

планирование инвестиций;

планирование источников финансирования;

планирование новых областей деятельности;

анализ рисков.

Прогноз объемов продаж по ЗАО "Агрофирма Павловская нива" составлялся следующие образом.

Исходя из сложившегося в настоящее время спроса и фактических объемов реализации производимой продукции за последние годы, в ЗАО "Агрофирма Павловская нива" маркетинговой службой, в декабре 2007 года, был проведен анализ возможного увеличения реализации сельскохозяйственной продукции. При этом были получены следующие данные.

Наибольшим спросом на рынке пользуется зерновая продукция, преимущественно пшеница (80-90% от объема производимого зерна), подсолнечник и сахарная свекла.

Маркетинговые исследования показали, что можно увеличить реализацию продукции с фактических, до вероятно возможных показателей в таком объеме.

Таблица 17 - Сопоставление фактического и прогнозного объема реализации продукции

| Вид продукции | Фактические показатели, тонн | Плановые показатели, тонн |

| 1. Зерновая продукция | 11500 - 12000 | 18000 - 20000 |

| 2. Подсолнечник | 3000 - 3300 | 5000 - 5200 |

| 3. Сахарная свекла | 30000 - 31000 | 43000 - 45000 |

Поэтому в 2008-2009 г. г руководством ЗАО "Агрофирма Павловская нива" запланировано значительное увеличение производства сельскохозяйственных культур в основном за счет увеличения урожайности.

Увеличение урожайности и валового сбора сельскохозяйственной продукции потребует значительных финансовых вложений:

закупка новой современной техники;

закупка семян элитных, высокоурожайных сортов сельскохозяйственных культур;

закупка удобрений;

освоение новых высокопроизводительных технологий;

Дата добавления: 2019-07-15; просмотров: 216; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!