Учет амортизации нематериальных активов

Нематериальные активы используются длительное время , и в течение этого времени стоимость нематериальных активов включается в себестоимость продукции путем начисления износа. Амортизация в бухгалтерском учете может начисляться одним из следующих способов:

· линейным;

· списания стоимости пропорционально объему продукции;

· уменьшаемого остатка.

Применение одного из способов по группе однородных нематериальных активов производится в течение всего срока их полезного использования. Причем в течение этого срока начисление амортизации не приостанавливается , кроме случаев консервации организации. До 2001 года данная норма не применялась.

Если срок службы актива определить не представляется возможным (например, изобретение), то он принимается равным 20 годам (но не более срока действия предприятия). При этом ежегодная норма амортизации составит 100/20 = 5%.

Приобретенная деловая репутация организации должна быть скорректирована в течение двадцати лет (но не более срока деятельности организации).

Амортизационные отчисления по положительной деловой репутации организации отражаются в бухгалтерском учете путем уменьшения ее первоначальной стоимости. Отрицательная деловая репутация организации отражается в бухгалтерском учете предприятия как расходы будущих периодов (счет 98), а затем ежемесячно списывается на финансовые результаты.

|

|

|

Учет выбытия нематериальных активов

Основными видами выбытия нематериальных активов являются их реализация (продажа), списание вследствие непригодности, безвозмездная передача, передача нематериальных активов в счет вклада в уставные капиталы других организаций.

Выбытие нематериальных активов отражается на счете 91 «Прочие доходы и расходы». В кредит этого счета списывают остаточную стоимость выбывающих активов, расходы, связанные с их выбытием, а также сумму выручки от реализации или другого дохода от выбытия нематериальных активов в корреспонденции со счетами учета денежных средств, расчетов (62,76) и др., по дебету счета 91 списывают сумму НДС по реализуемым активам. Финансовый результат от выбытия нематериальных активов списывается со счета 91 «Прочие доходы и расходы» на счет 99 «Прибыли и убытки».

При этом если сумма выручки от реализации нематериальных активов ( без НДС) превышает их остаточную стоимость и расходы, связанные с выбытием, то разница списывается в дебет счета 91 и кредит счета 99. Если же остаточная стоимость нематериальных активов не возмещается выручкой от их реализации ( без НДС), то разница между ними списывается с кредита счета 91 в дебет счета 99.

|

|

|

При передаче нематериальных активов в счет вклада в уставные капиталы других организаций договорная стоимость может превышать балансовую стоимость активов. В этом случае сумма превышения отражается по кредиту счета 99 «Прибыли и убытки» в корреспонденции со счетом 91.

Инвентаризация нематериальных активов

При инвентаризации нематериальных активов необходимо проверить:

· наличие документов, подтверждающих права организации на использование нематериальных активов;

· правильность и своевременность отражения нематериальных активов в балансе.

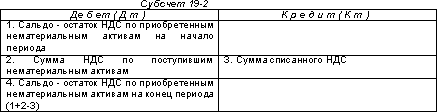

Для учета нематериальных активов используются счета 04 «Нематериальные активы» и 05 «Износ по нематериальным активам», а также субсчет 19-2 «НДС по приобретенным нематериальным активам». Структура этих счетов выглядит следующим образом:

В случае приобретения нематериальных активов для использования в производстве товаров, работ и услуг, освобожденных от обложения НДС, сумма уплаченного НДС относится на счет 04.

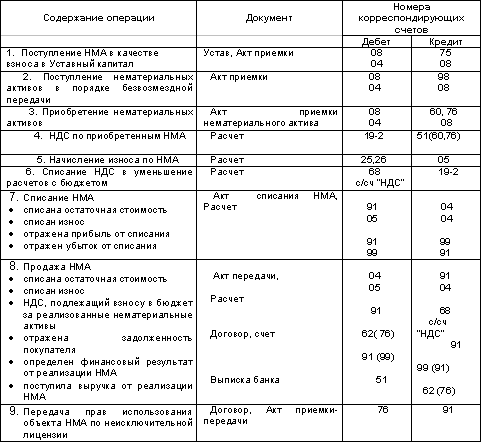

Основные проводки по учету нематериальных активов

Заключение

Изучение этой брошюры должно было помочь Вам усвоить следующие положения учета нематериальных активов:

|

|

|

· определение нематериальных активов в бухгалтерском учете;

· классификация нематериальных активов;

· оценка нематериальных активов;

· учет нематериальных активов.

Следующая брошюра из блока «Бухгалтерский учет-1» называется «Учет производственных запасов»

«БУХГАЛТЕРСКИЙ УЧЕТ 2»

Учет оплаты труда

Учет затрат на производство

Определение себестоимости продукции

Учет готовой продукции, ее отгрузки и реализации

Учет финансовых результатов

Учет фондов и резервов

Балансовый отчет

Отчет о прибылях и убытках

Учет у индивидуальных предпринимателей

Компьютерные системы бухгалтерского учета

Переход на новый план счетов

УЧЕТ ОПЛАТЫ ТРУДА

1. Учет оплаты труда

2. Учет отработанного времени

3. Учет численности работников

4. Учет начисления заработной платы

5. Учет удержаний из заработной платы

6. Начисление пособий по временной нетрудоспособности

7. Заключение

Учет оплаты труда

Ваше предприятие, скорее всего, не сможет обойтись без привлечения определенного количества работников.

Вы можете установить с ними трудовые отношения, заключив трудовой договор или контракт.

|

|

|

Вы можете также привлечь работников по гражданско-правовым договорам подряда, которые заключаются, как правило, на небольшой срок (1-3 месяца).

В любом случае, у Вас возникнет необходимость учета отработанного времени, а также начисления и выдачи заработной платы и других видов оплат.

Основные нормативные документы:

· Трудовой кодекс Российской Федерации от 30.12.2001г.;

· Налоговый Кодекс (часть 2);

· Постановление Госкомстата РФ от 5 января 2004 г. N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты";

· Порядок заполнения и представления формы федерального государственного статистического наблюдения N ПМ "Сведения об основных показателях деятельности малого предприятия"(утв. постановлением Госкомстата РФ от 15 декабря 2003 г. N 112);

· Постановление Правительства РФ от 11 апреля 2003 г. N 213 "Об особенностях порядка исчисления средней заработной платы".

Учет отработанного времени

Для учета рабочего времени используется табель, который ведется непосредственно в отделах предприятия. С его помощью фиксируются сведения об отработанном времени, обеспечивается текущее наблюдение за выходами на работу.

Ведение табелей учета рабочего времени должно осуществляться в соответствии с требованиями трудового законодательства всеми предприятиями с использованием отраслевых унифицированных форм. На данный момент по учету труда разработаны унифицированные формы №Т-12 и №Т-13.

Форма №Т-12 "Табель учета рабочего времени и расчета оплаты труда" и форма №Т-13 "Табель учета рабочего времени" применяются для ежедневного отражения времени прихода работников на работу и ухода с работы, продолжительности рабочего времени, случаев опоздания на работу, неявок, простоев (с указанием причин). Кроме того, в табеле фиксируются часы, отработанные сверхурочно, в ночное время, в выходные и праздничные дни и т.д.

Заполненный табель подписывается лицом, ответственным за его ведение, и руководителем, после чего сдается в бухгалтерию предприятия, где на его основе начисляется заработная плата.

Затраты рабочего времени группируются по следующим признакам:

· отработанное время (в пределах рабочего дня, сверхурочные часы, работа в выходные и праздничные дни, служебные командировки);

· оплачиваемое неотработанное время (ежегодные отпуска, вынужденные простои, временная нетрудоспособность, выполнение государственных и общественных обязанностей);

· неоплачиваемое неотработанное время (прогулы, опоздания);

Неявки и опоздания на работу по уважительным причинам оформляются различными документами: листками временной нетрудоспособности, справками о выполнении государственных и общественных обязанностей и другими. Эти документы после отметки в табеле передаются в бухгалтерию для расчетов с работниками.

Учет численности работников

Различают списочную численность, среднюю численность и среднесписочную численность работников предприятия.

В списочную численность работников за каждый календарный день включаются как фактически работающие, так и отсутствующие на работе по каким-либо причинам постоянные работники предприятия. При этом каждый из них принимается за единицу. Исходя из этого, в списочную численность целыми единицами включаются, в частности, работники:

· фактически явившиеся на работу;

· находившиеся в служебных командировках, если за ними сохраняется заработная плата в данной организации;

· не явившиеся на работу по болезни и т.д.

Не включаются в списочную численность работники:

· принятые на работу по совместительству из других организаций (внешних совместителей),

· выполнявшие работу по договорам гражданско-правового характера,

· привлеченные для работы на предприятии согласно специальным договорам с государственными организациями и т.п.

Учет численности таких работников ведется отдельно.

Расчет списочной численности производится на конкретную дату.

Средняя численность работников организации за какой-либо период (месяц, квартал, с начала года, год) включает:

· среднесписочную численность работников;

· среднюю численность внешних совместителей;

· среднюю численность работников, выполнявших работы по договорам гражданско-правового характера.

Средняя численность работников показывается в целых единицах.

Средняя численность внешних совместителей исчисляется в соответствии с порядком определения средней численности лиц, работавших неполное рабочее время, т.е. пропорционально отработанному времени.

Если у работающих в организации неполное рабочее время составляет 4 часа в день, то эти работники учитываются как 0,5 человека за каждый рабочий день. Например, в сентябре Иванов отработал 22 рабочих дня, Петров — 10, Сидоров — 5. Средняя численность не полностью занятых работников составила 0,8 человека (0,5 х 22 + 0,5 х 10 + 0,5 х 5) : 22 рабочих дня в сентябре).

Средняя численность работников, выполнявших работу по договорам гражданско-правового характера, за месяц исчисляется по методологии определения среднесписочной численности. Эти работники учитываются за каждый календарный день как целые единицы в течение всего срока действия этого договора. За выходной или праздничный (нерабочий) день принимается численность работников за предшествующий рабочий день.

Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, т.е. с 1 по 30 или 31 число (для февраля — по 28 или 29 число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца. Аналогичный расчет производится за другие временные отрезки (квартал, год).

Численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день.

Расчет среднесписочной численности работников производится на основании ежедневного учета списочной численности работников, которая должна уточняться на основании приказов о приеме, переводе работников на другую работу и прекращении трудового договора (контракта).

Численность работников списочного состава за каждый день должна соответствовать данным табеля учета использования рабочего времени работников, на основании которого устанавливается численность работников, явившихся и не явившихся на работу, в организации.

Основными унифицированными формами первичной документации по учету труда и его оплаты являются: приказы (распоряжения) о приеме на работу, переводе на другую работу, предоставлении отпуска, прекращении трудового договора (контракта) (ф. ф. №№ Т-1, Т-5, Т-6, Т-8), личная карточка (ф. № Т-2), табель учета рабочего времени и расчета оплаты труда (ф. № Т-12), табель учета рабочего времени (ф. № Т-13), расчетно-платежная ведомость (ф. № Т-49) и другие документы, утвержденные Постановлением Госкомстата РФ от 5 января 2004 г. N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты".

Дата добавления: 2019-07-15; просмотров: 204; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!