Виды детерминированных факторных моделей.

Технико-экономический анализ

1. Ключевые понятия технико-экономического анализа деятельности предприятия НГК. Классификацию видов технико-экономического анализа.

ОТВЕТ: Технико-экономический анализ – это научный способ познания сущности экономических явлений и процессов, основанный на разделении их на составные части и изучении их во всем многообразии связей и зависимостей.

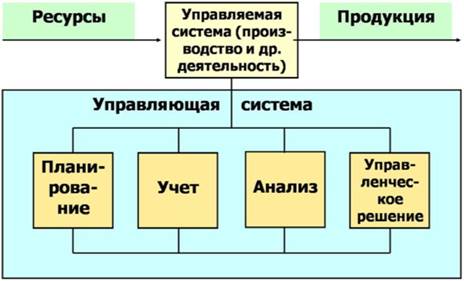

В настоящее время ТЭА занимает важное место среди наук. Его рассматривают в качестве одной из функций управления производством. Место анализа в системе управления упрощенно можно отразить схемой (рисунок 1).

Рисунок 1 – Место ТЭА в системе управления предприятием

Как известно, система управления состоит из следующих взаимосвязанных функций: планирования, учета, анализа и принятия управленческих решений.

С помощью планирования определяются направление и содержание деятельности предприятия, его структурных подразделений и отдельных работников. Учет обеспечивает постоянный сбор, систематизацию и обобщение данных, необходимых для управления производством и контроля за ходом выполнения планов и производственных процессов. Связующим звеном между учетом и принятием управленческих решений является техникоэкономический анализ. ТЭА является основой научного управления производством, обеспечивает его объективность и эффективность. На основе результатов анализа разрабатываются и обосновываются управленческие решения.

Вопрос 2. Классификация технико-экономического анализа.

Классификация ТЭА осуществляется соответственно отраслевому, временному, пространственному, функциональному признакам, периодичности проведения, объектам управления, методике исследования, полноте охвата объектов, содержанию программы, потребителям анализа (таблица 1).

Таблица 1 – Классификация видов экономического анализа

| Признак классификации | Вид анализа | Содержание |

| по отраслевому признаку | отраслевой | учитывает специфику отдельных отраслей экономики (промышленности, сельского хозяйства, строительства, транспорта, торговли и т.д.) |

| межотраслевой | является теоретической и методологической основой ТЭА во всех отраслях национальной экономики, или, теорией анализа хозяйственной деятельности | |

| по временному признаку | предварительный (перспективный, прогнозный) | проводится до осуществления хозяйственных операций и делится на краткосрочный (до одного года) и долгосрочный (свыше года) анализ |

| последующий (ретроспективный , исторический) | проводится после совершения хозяйственных актов и делится на оперативный (ситуационный) анализ, проводится сразу после совершения или изменения хозяйственных операций, и итоговый (результативный, заключительный) анализ, проводится за отчетный период времени | |

| по пространственному признаку | внутрихозяйствен ный | изучает деятельность только исследуемого предприятия и его структурных подразделений |

| межхозяйственны й | сравниваются результаты деятельности двух или более предприятий | |

| по функциональному признаку | финансовый | проводится с целью изучения, диагностики и прогнозирования финансового состояния предприятия и выявления резервов повышения его устойчивости |

| операционный (техникоэкономический) | изучает взаимодействие технических и экономических процессов, их влияние на экономические результаты деятельности предприятия | |

| социальноэкономический | изучает взаимосвязь социальных и экономических процессов, их влияние друг на друга и на экономические результаты хозяйственной деятельности | |

| экономикостатистический | применяется статистическими органами для изучения массовых общественных явлений на разных уровнях управления: предприятия, отрасли, региона | |

| экономикоэкологический | изучает взаимодействие экологических и экономических процессов, связанных с сохранением и улучшением окружающей среды и затратами на экологию | |

| функционально- стоимостной | исследует функции, которые выполняет объект, и методы их реализации | |

| инвестиционный | используется для разработки программы и оценки эффективности инвестиционной деятельности предприятия | |

| логистический | исследуются товарные потоки, начинающиеся | |

| от поставщиков сырья, проходящие через предприятие и заканчивающиеся у покупателей | ||

| по субъектам (пользователям) анализа | внутренний | осуществляется непосредственно на предприятии для нужд оперативного, краткосрочного и долгосрочного управления производственной, коммерческой и финансовой деятельностью |

| внешний | проводится на основании финансовой и статистической отчетности органами хозяйственного управления, банками, финансовыми органами, акционерами, инвесторами | |

| по методике исследования | качественный анализ | основан на качественных сравнительных характеристиках и экспертных оценках исследуемых явлений и процессов |

| количественный (факторный) анализ | основан на количественных сопоставлениях и исследовании степени чувствительности экономических явлений к изменению различных факторов | |

| экспресс-анализ | диагностика состояния экономики предприятия на основе типичных признаков, характерных для определенных экономических явлений | |

| фундаментальный анализ | представляет собой углубленное, комплексное исследование сущности изучаемых явлений с использованием математического аппарата и другого сложного инструментария | |

| маржинальный анализ | оценка и обоснование эффективности управленческих решений в бизнесе на основании причинно-следственной взаимосвязи объема продаж, себестоимости и прибыли, деления затрат на постоянные и переменные | |

| экономико- математический анализ | выбор наиболее оптимального варианта решения экономической задачи, выявление резервов повышения эффективности производства за счет более полного использования имеющихся ресурсов | |

| по степени охвата изучаемых объектов | сплошной | выводы делаются после изучения всех без исключения объектов анализа |

| выборочный | выводы делаются после по результатам обследования только части объектов, что позволяет ускорить аналитический процесс и выработку управленческих решений | |

| по содержанию программы | комплексный | деятельность предприятия изучается всесторонне |

| тематический | изучаются только отдельные стороны деятельности предприятия, представляющие в определенный момент наибольший интерес |

Каждая из названных форм анализа своеобразна по содержанию, организации и методике его проведения.

2. Основные задачи проведения факторного анализа деятельности предприятия НГК. Основные этапы проведения факторного анализа деятельности предприятия НГК.

ОТВЕТ:

Факторный анализ – методика изучения и измерения воздействия факторов на величину результативных показателей.

Типы факторного анализа:

− детерминированный и стохастический;

− прямой и обратный;

− одноступенчатый и многоступенчатый;

− статический и динамичный;

− ретроспективный и перспективный (прогнозный).

Детерминированный факторный анализ – методика исследования влияния факторов, связь которых с результативным показателем носит функциональный характер (когда результативный показатель представлен в виде произведения, частного или алгебраической суммы факторов).

Стохастический факторный анализ – методика исследования факторов, связь которых с результативным показателем является неполной, вероятностной (корреляционной).

При прямом факторном анализе исследование ведется дедуктивным способом – от общего к частному. Обратный факторный анализ осуществляет исследование причинноследственных связей способом логичной индукции – от частных, отдельных факторов к обобщающим.

Факторный анализ может быть одноступенчатым и многоступенчатым. Первый тип используется для исследования факторов только одного уровня (одной ступени) подчинения без их детализации на составные части. При многоступенчатом факторном анализе проводится детализация факторов различных уровней соподчиненности на составные элементы с целью изучения их поведения.

Необходимо различать также статический и динамический факторный анализ. Первый вид применяется при изучении влияния факторов на результативные показатели на соответствующую дату. Другой вид представляет собой методику исследования причинноследственных связей в динамике.

Факторный анализ может быть ретроспективным, который изучает причины изменения результативных показателей за прошлые периоды, и перспективным, который исследует поведение факторов и результативных показателей в перспективе.

Основные задачи и этапы проведения факторного анализа:

1. Отбор факторов, определяющих исследуемые результативные показатели.

2. Классификация и систематизация факторов.

3. Определение формы зависимости между факторами и результативным показателем.

4. Моделирование взаимосвязей между результативным и факторными показателями.

5. Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

6. Работа с факторной моделью.

Классификация факторов представляет собой распределение их по группам в зависимости от общих признаков. Она позволяет глубже разобраться в причинах изменения исследуемых явлений, точнее оценить место и роль каждого фактора в формировании величины результативных показателей. Исследуемые в анализе факторы могут быть классифицированы по разным признакам.

Большое значение для оценки деятельности предприятий имеет деление факторов на количественные и качественные.

Количественными считаются факторы, которые выражают количественную определенность явлений (количество рабочих, оборудования, сырья, фонд скважин и т.д.). Качественные факторы определяют внутренние качества, признаки и особенности изучаемых объектов (производительность труда, качество продукции, скорость бурения и т.д.).

Систематизация в целом – это размещение изучаемых явлений или объектов в определенном порядке с выявлением их взаимосвязи и соподчиненности. Одним из способов систематизации факторов является создание детерминированных факторных систем. Создать факторную систему – значит представить изучаемое явление в виде алгебраической суммы, частного или произведения нескольких факторов, определяющих его величину и находящихся с ним в функциональной зависимости.

Например, объем валовой продукции нефтегазового предприятия можно представить в виде произведения двух факторов первого порядка: среднего количества рабочих и среднегодовой выработки продукции одним рабочим за год, которая в свою очередь зависит непосредственно от количества отработанных дней одним рабочим в среднем за год и среднедневной выработки продукции рабочим. Последняя также может быть разложена на продолжительность рабочего дня и среднечасовую выработку (рисунок 1).

Рисунок 1 – Детерминированная факторная система валовой продукции

Классификация и систематизация факторов позволяет более глубоко изучить взаимосвязь факторов при формировании величины изучаемого показателя, что имеет очень важное значение на следующих этапах анализа, особенно на этапе моделирования исследуемых показателей.

Одной из задач факторного анализа является моделирование взаимосвязей между результативными показателями и факторами, которые определяют их величину. Сущность его заключается в том, что взаимосвязь исследуемого показателя с факторными передается в форме конкретного математического уравнения.

В факторном анализе различают модели детерминированные (функциональные) и стохастические (корреляционные).

С помощью детерминированных факторных моделей исследуется функциональная связь между результативным показателем (функцией) и факторами (аргументами).

3. Типы детерминированных (функциональных) моделей факторного анализа. Типы стохастических (корреляционных) моделей факторного анализа.

ОТВЕТ:

Детерминированный факторный анализ имеет достаточно жесткую последовательность выполняемых процедур:

· построение экономически обоснованной детерминированной факторной модели;

· выбор приема факторного анализа и подготовка условий для его выполнения;

· реализация счетных процедур анализа модели;

· формулирование выводов и рекомендаций по результатам анализа.

Первый этап особенно важен, так как неправильно построенная модель может привести к логически неоправданным результатам. Смысл этого этапа состоит в следующем: любое расширение жестко детерминированной факторной модели не должно противоречить логике связи “причина – следствие”. В качестве примера рассмотрим модель, связывающую объем реализации (Р), численность (Ч) и производительность труда (ПТ). Теоретически можно исследовать три модели:

;

;  ;

;  ;

;

Все три формулы верны с позиции арифметики, однако с позиции факторного анализа только первая имеет смысл, поскольку в ней показатели, стоящие в правой части формулы, являются факторами, т. е. причиной, порождающей и определяющей значение показателя, стоящего в левой части (следствие).

На втором этапе выбирается один из приемов факторного анализа: интегральный, цепных подстановок, логарифмический и др. Каждый из этих приемов имеет свои достоинства и недостатки. Краткую сравнительную характеристику этих способов мы рассмотрим ниже.

Виды детерминированных факторных моделей.

Существуют следующие модели детерминированного анализа:

аддитивная модель, т. е. модель, в которую факторы входят в виде алгебраической суммы, в качестве примера можно привести модель товарного баланса:

,

,

где Р - реализация;

- запасы на начало периода;

- запасы на начало периода;

П - поступление товаров;

- запасы на конец периода;

- запасы на конец периода;

В - прочее выбытие товаров;

мультипликативная модель, т. е. модель, в которую факторы входят в виде произведения; примером может служить простейшая двухфакторная модель:

,

,

где Р - реализация;

Ч - численность;

ПТ - производительность труда;

кратная модель, т. е. модель, представляющая собой отношение факторов, например:

,

,

где  - фондовооруженность;

- фондовооруженность;

ОС - стоимость основных средств;

Ч - численность;

смешанная модель, т. е. модель, в которую факторы входят в различных комбинациях, например:

,

,

где Р - реализация;

- рентабельность;

- рентабельность;

ОС - стоимость основных средств;

Об - стоимость оборотных средств.

Жестко детерминированная модель, имеющая более двух факторов, называется многофакторной.

Стохастический анализ представляет собой методику исследования факторов, связь которых с результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной). Если при функциональной (полной) зависимости с изменением аргумента всегда происходит соответствующее изменение функции, то при корреляционной связи изменение аргумента может дать несколько значений прироста функции в зависимости от сочетания других факторов, определяющих данный показатель. Например, производительность труда при одном и том же уровне фондовооруженности может быть неодинаковой на разных предприятиях. Это зависит от оптимальности сочетания других факторов, воздействующих на этот показатель.

Методы стохастического факторного анализа:

-Способ парной корреляции. Метод корреляционного и регрессионного (стохастического) анализа широко используется для определения тесноты связи между показателями, не находящимися в функциональной зависимости, т.е. связь, проявляется не в каждом отдельном случае, а в определенной зависимости. С помощью парной корреляции решаются две главные задачи: оставляется модель действующих факторов (уравнение регрессии); дается количественная оценка тесноты связей (коэффициент корреляции).

-Матричные модели. Матричные модели представляют собой схематическое отражение экономического явления или процесса с помощью научной абстракции. Наибольшее распространение здесь получил метод анализа «затраты-выпуск», строящийся по шахматной схеме и позволяющий в наиболее компактной форме представить взаимосвязь затрат и результатов производства.

-Математическое программирование – это основное средство решения задач по оптимизации производственно-хозяйственной деятельности.

-Метод исследования операций направлен на изучение экономических систем, в том числе производственно-хозяйственной деятельности предприятий, с целью определения такого сочетания структурных взаимосвязанных элементов систем, которое в наибольшей степени позволит определить наилучший экономический показатель из ряда возможных.

-Теория игр как раздел исследования операций - это теория математических моделей принятия оптимальных решений в условиях неопределенности или конфликта нескольких сторон, имеющих различные интересы.

Дата добавления: 2019-07-15; просмотров: 433; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!