Принципы депозитной политики коммерческого банка

Тема 1.3 Формирование депозитной политики коммерческого банка

В. 1.Сущность депозитной политики банка

В. 2. Элементы депозитной политики

В. 3. Активная депозитная политика

В. 4. Пассивная депозитная политика

В.5.Стандартное содержание договора банковского вклада (депозитного договора), основные условия, права и ответственность сторон

В. 6. Процентные ставки по вкладам (депозитам)

В. 7. Капитализация процентов

В современной экономической литературе вопрос определения понятия «депозит» является дискуссионным. Рассмотрев разные подходы к определению дефиниции «депозит», внесено уточнение в существующую трактовку и дано следующее определение. Депозит – это денежные средства клиента банка (юридического или физического лица), право распоряжения, которыми оформляется в виде сберегательной книжки, ценных бумаг (депозитные, сберегательные сертификаты) или банковской пластиковой карты (платежной, кредитной и др.) и фиксируется в депозитном договоре банка с клиентом. Депозитная политика коммерческого банка является неотъемлемым элементом банковской политики и представляет собой совокупность:

а) последовательно связанных действий по привлечению денежных средств клиентов в банки на условиях возвратности и платности;

б) методов и способов её (политики) осуществления, обеспечивающих эффективное управление депозитами с целью достижения приемлемого уровня рентабельности и ликвидности банка.

|

|

|

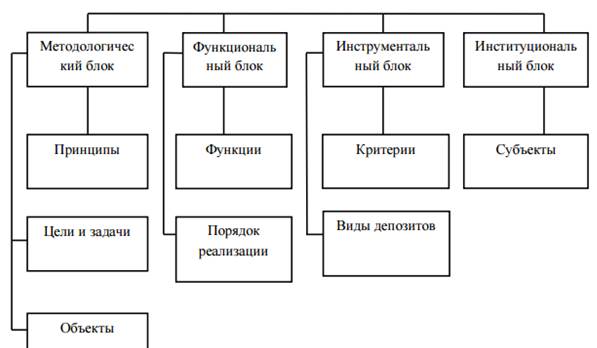

Депозитную политику следует рассматривать комплексно как совокупность образующих ее элементов. Поэтому укрупненно депозитная политика включает в себя следующие основные блоки (совокупность элементов), представленные на рис. 1.

Рисунок 1. Элементы депозитной политики коммерческого банка ·

Методологический блок включает: основные принципы депозитной политики, объекты депозитной политики, цели и задачи, выполнение которых способствует улучшению количественных и качественных показателей деятельности коммерческого банка и, как следствие, его развитию.

Целью депозитной политики банка является привлечение банком денежных средств в достаточном объеме и с минимальными затратами, а также обеспечение такой комбинации ресурсов, которая создаст условия для эффективного (с точки зрения ликвидности, надежности и прибыльности) размещения привлеченных средств.

В соответствии с целью депозитной политики банка могут быть поставлены следующие задачи:

развитие депозитных операций за счет расширения перечня предлагаемых видов депозитов и возможностей по распоряжению денежными средствами, повышение качества и культуры обслуживания вкладчиков банка.

|

|

|

· формирование структуры депозитного портфеля, способствующей поддержанию необходимого уровня ликвидности банка;

· привлечение в депозиты необходимого объема ресурсов, диверсифицированных по суммам, категориям вкладчиков и срокам;

· привлечение депозитов с минимальными затратами для банка;

· поддержание сбалансированности депозитов и кредитов, вложений в ценные бумаги по срокам, суммам и процентным ставкам;

· получение прибыли в процессе проведения депозитных операций или создание условий для получения прибыли в будущем; ·

маневрирование процентными ставками по депозитам для обеспечения приемлемого уровня рентабельности банка.

Функциональный блок объединяет элементы депозитной политики, характеризующие ее функции, порядок их выполнения, имея в виду, что управление депозитными ресурсами банка осуществляется, в том числе для обеспечения приемлемого уровня ликвидности и рентабельности банка.

Инструментальный блок включает:

совокупность приемов, способов, методов и средств достижения целей депозитной политики, в том числе критерии качества депозитной политики;

виды депозитных счетов клиентов банка;

|

|

|

материально-вещественные документы, подтверждающие наличие депозита в банке и т.д.

Институциональный блок объединяет субъектов депозитной политики, включая коммерческие банки.

Основным документом, регламентирующим в коммерческих банках процесс привлечения временно свободных средств предприятий, организаций и населения на счета в банк, в депозиты (вклады), является «Депозитная политика банка». Этот документ разрабатывается каждым банком самостоятельно на основе стратегического плана банка, анализа структуры, состояния и динамики ресурсной базы банка и, исходя из перспектив развития, а также в тесной увязке с такими документами, которые определяют основные направления и условия размещения привлеченных средств, как «Кредитная политика банка» и «Инвестиционная политика банка».

В документе «Депозитная политика банка» должна быть определена его стратегия по привлечению средств для выполнения уставных требований, целей и задач, определенных на поддержание банком своей ликвидности и обеспечение прибыльной работы, конкретно в нем банк предусматривает:

- перспективы роста собственных средств банка (капитала), а отсюда и соотношение между собственными средствами и привлеченными;

|

|

|

- структуру привлеченных и заемных средств (вклады, депозиты, межбанковские кредиты, в том числе кредиты ЦБ РФ);

- предпочтительные виды вкладов и депозитов, сроки их привлечения; соотношение между срочными депозитами и на срок «до востребования»;

- основной контингент по вкладам и депозитам, т.е. категорию вкладчиков; географию привлечения и заимствования средств;

- желательные банки-кредиторы по межбанковским кредитам, сроки привлечения последних;

- условия привлечения депозитов (вкладов), способы привлечения депозитов (на основе договоров банковского счета, корреспондентского счета, банковского вклада (депозита), путем выпуска собственных сертификатов, векселей);

- соотношение между рублевыми и валютными депозитами (вкладами);

- новые формы привлечения средств в депозиты;

- особые условия открытия отдельных видов депозитов (вкладов);

- меры по соблюдению нормативов риска банка по привлеченным средствам.

Для осуществления практической деятельности по привлечению средств банки разрабатывают положения по депозитным (вкладным) операциям (отдельно по вкладам физических лиц и по депозитам юридических лиц), в которых оговариваются правила и условия приема депозитов (вкладов);

- правовой статус субъектов договорных отношений;

- порядок заключения договора банковского вклада; его содержание;

- способы приема и выдачи вклада (депозита);

- перечень документации, необходимой для открытия и пользования вкладом (депозитом), и требования, предъявляемые к нему;

- права вкладчиков и обязанности банка;

- способы начисления и выплаты процентов по вкладам (депозитам).

Во внутрибанковских инструкциях о порядке совершения конкретных депозитных операций, которые разрабатываются банком в развитие положений о депозитах, прописываются:

- организация работы филиала (подразделения) банка с различными категориями вкладчиков;

- порядок оформления документов, соответствующих совершению этих операций, схема их документооборота;

- отражение в бухгалтерском учете операций по приему и выдаче депозитов, начислению и уплате процентов по ним.

Принципы депозитной политики коммерческого банка

На конкретные принципы депозитной политики коммерческих банков влияет ряд факторов, которые определяются как непосредственно финансовыми, так и социальными соображениями. В число основных принципов депозитной политики входят следующие:

· получение банком прибыли от привлечения банковских вкладов и их дальнейшего целевого использования;

· создание и поддержание оптимального уровня банковской ликвидности (то есть как ликвидности отдельно взятых операций с депозитами, так и всей финансово-экономической деятельности банка в целом);

· формулирование оптимального для данного банка объема привлеченных средств (то есть банковских вкладов) и достижение полученного показателя на практике;

· обеспечение наличия различных форм и видов банковских депозитов, гарантия их совместимости и построение системы диверсификации депозитных операций (то есть выбор различных субъектов депозитных операций для снижения рисков и повышения прибыли);

· активное использование «привязки» величины процентной ставки по вкладам с и длительностью срока их хранения (создание ситуации, когда вкладчику выгодно вкладывать средства в банк на длительный срок);

· согласованность депозитных операций и операций по выдаче ссуд по суммам и срокам депозитов и кредитов;

· обеспечение социально-экономической защищенности вкладчиков в условиях инфляционных процессов (проценты по вкладам должны обеспечивать своего рода страховку для вкладчиков, превышать размер инфляции);

· стремление к минимизации свободных, не находящихся «в работе» средств на депозитных счетах (сведение к минимуму «мертвого груза»);

· выявление, теоретическая разработка и практическое применение средств и возможностей для сокращения величины процентных расходов по привлеченным банковским вкладам.

Договор банковского вклада

"Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 28.03.2017)

Дата добавления: 2019-07-15; просмотров: 461; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!