II. Методические указания к выполнению контрольной работы №2

Показатели оценки результатов деятельности интернет-компании. Доходный период.

Для оценки эффективности функционирования интернет-компании необходимо использовать две группы показателей. Первая группа предназначена для оценки текущих результатов деятельности. К этой группе относятся:

- общее количество посетителей за определенный период;

- число повторных посетителей в течении определенного времени;

- удельный вес посетителей, сделавших покупки, от общего их числа;

- удельный вес повторных посетителей, сделавших покупки, от общего их числа;

- объем сделанных покупок в денежном выражении, приходящийся на одного покупателя;

- минимальный и максимальный объем покупок, приходящийся в среднем на одного покупателя;

- динамика объема продаж за определенный период;

- динамика валовой и чистой прибыли за определенный период.

Вторая группа показателей предназначена для оценки конечных результатов деятельности.

Состав показателей для оценки результатов деятельности интернет-компаний может отличаться от применяемых в традиционной экономике показателей.

Предприятия, относящиеся к сфере электронного бизнеса, целесообразно классифицировать на две группы. Первую группу образуют компании, которые в результате своей деятельности получают ежегодно стабильную по объему прибыль. Во вторую группу входят высокорисковые, высокотехнологичные с быстро растущими ежегодными объемами оборота и одновременно несущие весьма значительные убытки в начальном периоде деятельности.

|

|

|

Для каждой из названных выше групп предприятий, реализующих свою деятельность в области электронного бизнеса, должен быть рекомендован соответствующий состав экономических показателей, предназначенных для оценки конечных результатов их предпринимательской деятельности.

1. Для первой группы таких компании может быть предложена следующая система основных экономических показателей.

• Объемы полученной валовой (Rв) и чистой (RN) прибыли за истекший период:

RB = Q — Z; RN = RB — Н, где

Q- объем производства и реализации продукции и оказания услуг (объем оборота);

Z-затраты на производство и реализацию продукции (услуг);

H - всевозможные выплаты из полученных доходов (проценты за кредит, штрафы, пени, неустойки).

• Темпы роста объемов валовой (I B) и чистой (I N) прибыли по сравнению с предыдущим периодом:

IB =  × 100%, IN =

× 100%, IN =  × 100%, где

× 100%, где

RB 0 - объем валовой прибыли, полученной в предыдущем периоде;

RN 0 - объем чистой прибыли, полученной в предыдущем периоде.

• Общая (Р0) и расчетная (Рр) рентабельность оборота предприятия:

PO =  × 100%, PP =

× 100%, PP =  × 100%,

× 100%,

|

|

|

Эти показатели характеризуют долю валовой и чистой прибыли соответственно в общем объеме продаж.

• Объем продаж, приходящийся на одного покупателя Qk:

Qk =  , где

, где

k - количество потребителей продукции предприятия.

• Общая (Рo) и расчетная (PN) рентабельность основного капитала:

PO =  × 100%, P Р =

× 100%, P Р =  × 100%, где

× 100%, где

КO - величина основного капитала предприятия.

Эти показатели характеризуют прибыльность предприятия, возможность получения достаточного объема валовой и чистой прибыли в расчете на единицу стоимости основного капитала.

• Общая (РO0) и расчетная (РN0) рентабельность чистого оборотного капитала:

PO О =  × 100%, P РО =

× 100%, P РО =  × 100%, где

× 100%, где

КОБ - величина чистого оборотного капитала.

Чистый оборотный капитал в данном случае определяется как разница между краткосрочными активами и краткосрочными пассивами или, иначе, как сумма оборотного капитала за минусом величины краткосрочного заемного капитала (сумма краткосрочных обязательств и краткосрочных резервных фондов, если таковые имеются).

• Общая (РOС) и расчетная (РРС)рентабельность собственного капитала компании:

PO С =  × 100%, P РС =

× 100%, P РС =  × 100%, где

× 100%, где

КС - величина собственного капитала предприятия.

Данные показатели отражают эффективность использования собственного капитала. Обычно их сравнивают с рентабельностью вложений в различные ценные бумаги. Эти показатели отражают, сколько денежных единиц валовой или чистой прибыли приходится на единицу собственного капитала.

|

|

|

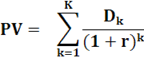

• Общая величина дисконтированных денежных доходов за определенное время ( PV , Present Value):

где Dk- величина прибыли в k-мпериоде;

k-номер периода;

К - количество периодов в рассматриваемом временном сроке;

r - ставка (норма) дисконта.

Рассчитанный таким образом денежный поток отражает действительную сумму денег, которую получит предприятие с учетом их временной стоимости.

• Чистый дисконтированный эффект (NPV, Net Present Value) за расчетный срок:

где I - объем инвестиционных капиталовложений, необходимых для создания и организации работы предприятия в сетевой экономике.

Если стоит вопрос о создании интернет-компании, то при NPV > 0 его следует решить положительно, так как в этом случае ценность предприятия со временем будет увеличиваться.

В качестве ставки дисконтирования, от которой зависит временная стоимость денег, могут выступать ставка банковского депозита, ставка кредитора, процентная ставка на финансовом рынке, достигнутая доходность активов фирмы, доходность собственного капитала фирмы.

|

|

|

Дата добавления: 2019-07-15; просмотров: 217; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!