Взаимосвязь денежной базы и денежной массы. Денежный мультипликатор

Мультипликатор (Multiplier) - числовой коэффициент, показывающий, во сколько раз сумма прироста/сокращения национального продукта, дохода или денежного обращения превышает инициирующую такое изменение сумму инвестиций, правительственных расходов, налоговых отчислений или вкладов в финансово-кредитные учреждения.

Рассматривая процесс депозитного расширения, мы предположили, что:

деньги не покидают банковскую сферу и не оседают в виде наличности;

кредитные возможности используются банками полностью;

предложение денег определяется только поведением банковского сектора.

Однако, изучая предложение денег, следует иметь в виду, что на его величину оказывает влияние поведение домохозяйств и фирм (небанковского сектора), а также важно учесть тот факт, что коммерческие банки могут использовать свои кредитные возможности не полностью, оставляя у себя избыточные резервы, которые они не выдают в кредит. И при таких условиях изменение величины депозитов имеет мультипликативный эффект, однако его величина будет иной.

Денежная масса (М1) состоит из средств на руках у населения (наличные деньги) и средств на текущих банковских счетах (депозиты):

М = С + D, (1)

где М - денежная масса;

С - наличные деньги;

D - депозиты.

Однако центральный банк, который осуществляет контроль за предложением денег не может непосредственно воздействовать на величину предложения денег, поскольку не он определяет величину депозитов, а может только косвенным образом влиять на их величину через изменение нормы резервных требований. Центральный банк регулирует только величину наличности (поскольку он сам ее пускает в обращение) и величину резервов (поскольку они хранятся на его счетах). Сумма наличности и резервов, контролируемых центральным банком, носит название денежной базы (monetary base) илиденег повышенной мощности (high-powered money) и обозначается Н:

|

|

|

Н=С+R, (2)

где Н - величина денежной базы;

Центральный банк может контролировать и регулировать денежную массу через регулирование величины денежной базы, поскольку денежная масса представляет собой произведение величины денежной базы на величину денежного мультипликатора.

Чтобы вывести денежный мультипликатор, введем следующие понятия:

норма резервирования rr (reserve ratio), которая равна отношению величины резервов к величине депозитов: rr = R/D или доле депозитов, помещенных банками в резервы. Она определяется экономической политикой банков и регулирующими их деятельность законами;

норма депонирования сr, которая равна отношению наличности к депозитам: сr = С/D. Она характеризует предпочтения населения в распределении денежных средств между наличными деньгами и банковскими депозитами.

|

|

|

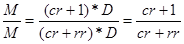

Поскольку С = сr х D, а R = rr х D, то можно записать:

М = С + D = сr х D + D = (сr + 1) х D, (3)

Н = С + R = сr х D + rr х D = (сr + rr) х D, (4)

Разделим (3) на (4), получим:

, (5)

, (5)

Отсюда:

, (6)

, (6)

, (7)

, (7)

, (8)

, (8)

Величина [ (сr + 1) / (сr + rr)] представляет собой денежный мультипликатор или мультипликатор денежной базы, то есть коэффициент, который показывает, во сколько раз увеличится (сократится) денежная масса при увеличении (сокращении) денежной базы на единицу. Как любой мультипликатор, он действует в обе стороны. Если центральный банк хочет увеличить денежную массу, он должен увеличить денежную базу, а если он хочет уменьшить предложение денег, то денежная база должна быть уменьшена.

Как видно из формулы денежного мультипликатора, изменения коэффициента депонирования будут влиять на величину денежного мультипликатора и, следовательно, предложения денег. Можно выделить следующие факторы изменений:

эффект изменения богатства. Богатые люди предпочитают большую часть своих ресурсов хранить на депозитах по сравнению с бедными, имеющими дело лишь с наличностью. С повышением благосостояния коэффициент cr имеют тенденцию к снижению;

|

|

|

ставка процента по чековым счетам. Чем выше процентная ставка, тем больше денег граждане стремятся положить на депозит;

банковская паника вызывает резкий рост величины сr;

теневая экономика. Объем нелегальной деятельности и величина cr положительно взаимосвязаны, так как экономические субъекты, занимающиеся хозяйственной деятельностью вне правого поля, предпочитают использовать наличные деньги, а не счета в банке, которые легко контролировать налоговым органам;

повышение ставок налогообложения тесно связано с теневой экономикой. Рост налоговой нагрузки уводит экономику в "тень", а это повышает коэффициент депонирования.

Заметим, что если предположить, что наличность отсутствует (С=0), и все деньги обращаются только в банковской системе, то из денежного мультипликатора мы получим банковский (депозитный) мультипликатор: multD = 1/ rr. Не случайно банковский мультипликатор часто называют "простым денежным мультипликатором" (simple money multiplier), а денежный мультипликатор - сложным денежным мультипликатором или просто денежным мультипликатором (money multiplier).

Величина денежного мультипликатора зависит от нормы резервирования и нормы депонирования. Чем они выше, то есть чем больше доля резервов, которую банки не выдают в кредит и чем выше доля наличности, которую хранит население на руках, не вкладывая ее на банковские счета, тем величина мультипликатора меньше.

|

|

|

При неизменной величине денежной базы Н1 рост нормы депонирования от сr1 до сr2 сокращает величину денежного мультипликатора и увеличивает наклон кривой денежной массы (предложения денег), в результате предложение денег сокращается от М1 до М2. Чтобы при снижении величины мультипликатора денежная масса не изменилась (сохранилась на уровне М1, центральный банк должен увеличить денежную базу до Н2. Итак, рост нормы депонирования уменьшает величину мультипликатора. Аналогично можно показать, что рост нормы резервирования (увеличения банками доли депозитов, хранимых в виде резервов), то есть чем больше величина избыточных, не выдаваемых в кредит, банковских резервов, тем меньше величина мультипликатора. [13]

Коэффициент мультипликации никогда не достигает максимальной величины, так как всегда часть свободного резерва используется для других, не кредитных операций (например, в соответствии с установленным лимитом в кассе любого предприятия и банке должны быть наличные деньги для совершения кассовых операций).

Процесс мультипликации непрерывен, поэтому коэффициент мультипликации рассчитывается за определенный период времени, например за год. Коэффициент мультипликации показывает, насколько за год или еще расчетный период времени увеличилась денежная масса в обороте.

Будет ли функционировать денежный мультипликатор, если кредиты предоставлены Центральным банком не коммерческим банкам, а правительству? Безусловно, так как в этом случае деньги также поступят на счета в коммерческих банках как привлеченные ресурсы. Свободные резервы коммерческих банков, в которых находятся эти счета, увеличатся, и включится механизм денежного мультипликатора.

Только Центральный банк имеет законодательно закрепленное право управлять денежным мультипликатором, то есть инициировать эмиссию безналичных денег. Таким образом, Центральный банк выполняет функцию денежно-кредитного регулирования, управляя механизмом мультипликатора и тем самым, расширяя или сужая эмиссионные возможности банков. [12]

Заключение

Экономическая сущность и роль денег проявляется в их функциях.

Прежде всего, деньги выполняют функцию меры стоимости, то есть измеряют стоимость всех товаров. Стоимость вещи, выраженная в деньгах, - его цена. Для определения цены продукта сами деньги не требуются, поскольку продавец товара устанавливает его цену мысленно (идеально выражает стоимость в деньгах).

В функции средства обращения деньги выступают в качестве посредника в обращении, которое осуществляется по формуле Т (товар) - Д (деньги) - Т (товар). В данном случае деньги не задерживаются долго в руках покупателей и продавцов и переходят из рук в руки, выполняя функцию средств обращения мимолетно. Это обстоятельство привело в конечном счете к замене полноценных денег неполноценными.

При продаже товаров в кредит (в долг с отсрочкой платежа) деньги выполняют функцию платежного средства: ими расплачиваются за ранее приобретенный товар, когда наступает срок погашения задолженности. В такой роли деньги используются и вне сферы товарного обращения: когда выплачивается заработная плата, выполняются всякого рода финансовые обязательства (по займам, налогам, за аренду земли или помещения, и тому подобное).

Долговые обязательства порождают новую форму денег - кредитную.

В международной торговле осуществляется функция мировых денег: последние стали выступать всеобщего эквивалента в хозяйственных взаимоотношениях всех стран.

В работе были рассмотрены понятия денежной массы и денежной базы, их сущность и влияние на объем денежной массы в стране. Была определена решающая роль Центрального банка в процессе предложения денег и его способность влиять на текущий объем денежной массы. В частности были рассмотрены функции и задачи Национального Банка Республики Беларусь.

В итоге была выявлена зависимость между денежной массой и денежной базой, которая проявилась в форме денежного мультипликатора, который можно определить как числовой коэффициент, показывающий, во сколько раз сумма прироста/сокращения национального продукта, дохода или денежного обращения превышает инициирующую такое изменение сумму инвестиций, правительственных расходов, налоговых отчислений или вкладов в финансово-кредитные учреждения.

Список литературы

1. Киселева Е.А. Макроэкономика: Курс Лекций. - М.: Изд-во Эксмо, 2005. - 352 с.

2. Сакс Дж.Д., Ларрен Ф.Б. Макроэкономика. Глобальный подход: Пер. с англ. - М.: Дело, 1996. - 848 с.

3. Тарасевич Л.С., Гальперин В.М., Гребенников П.И., Леусский А.И. Макроэкономика: Учебник/ Общая редакция Л.С. Тарасевича. Изд.3-е перераб. и доп. - СПб.: Изд-во СПбГУЭФ, 1999. - 656 с.

4. Банковское дело - 20 января 2010. - Режим доступа: www.banknor.ru

5. Банки, кредиты - 12 января 2010. - Режим доступа: www.banks-credits.ru

6. Все про деньги - 20 января 2010. - Режим доступа: www.ofmoney.ru

7. Википедия. Интернет энциклопедия - 15 января 2010. - режим доступа: www.ru. wikipedia.org. wiki

8. Образование в Беларуси - 15 января 2010. - Режим доступа: www.audit. iatp. by

9. Сайт Национального банка Республики Беларусь - 15 января 2010. - Режим доступа: www.nbrb. by

10. Финансы и кредит - 15 января 2010. - Режим доступа: www.fin-credit.com

11. Экономический факультет БГУ - 15 января 2010. - Режим доступа: www.economy. bsu. by

Приложения

Приложение А

(справочное)

Широкая денежная масса за 2010 год

| Широкая денежная масса за 2010 г. |

|

|

|

|

|

|

| млрд. рублей |

|

|

| Показатели | 01.01.2010 | 01.02.2010 |

| 1. Наличные деньги в обороте - М0 | 3 647,2 | 3 700,9 |

| 2. Переводные депозиты | 7 694,8 | 5 203,1 |

| 2.1 Физических лиц | 2 105,3 | 2 090,8 |

| 2.2 Юридических лиц* | 5 589,5 | 3 112,3 |

| Денежный агрегат - М1 | 11 342,0 | 8 904,0 |

| 3. Срочные депозиты | 8 849,5 | 9 013,3 |

| 3.1 Физических лиц | 5 907,2 | 6 300,9 |

| 3.2 Юридических лиц* | 2 942,4 | 2 712,4 |

| Денежная масса в национальном определении - М2 | 20 191,6 | 17 917,3 |

| 4. Ценные бумаги, выпущенные банками (вне банковского оборота) в национальной валюте | 545,5 | 894,7 |

| Рублевая денежная масса - М2 | 20 737,0 | 18 812,0 |

| 5. Депозиты в иностранной валюте | 16 214,1 | 15 971,2 |

| 5.1 Переводные депозиты | 4 748,1 | 4 403,3 |

| 5.1.1 Физических лиц | 366,3 | 408,5 |

| 5.1.2 Юридических лиц* | 4 381,8 | 3 994,7 |

| 5.2. Срочные депозиты | 11 466,0 | 11 568,0 |

| 5.2.1 Физических лиц | 9 774,5 | 9 910,2 |

| 5.2.2 Юридических лиц* | 1 691,6 | 1 657,8 |

| 6. Ценные бумаги, выпущенные банками (вне банковского оборота) в иностранной валюте | 1 149,0 | 1 215,7 |

| 7. Депозиты в драгоценных металлах | 7,0 | 7,3 |

| Широкая денежная масса - М3 | 38 107,1 | 36 006,3 |

Приложение Б

(справочное)

Широкая денежная масса за 2009 год

| Широкая денежная масса за 2009 г. |

|

|

|

|

|

|

|

|

|

|

|

|

| млрд. рублей |

|

|

|

|

|

| Показатели | 01.01.2009 | 01.04.2009 | 01.07.2009 | 01.10 2009 | 01.12.2009 |

| 1. Наличные деньги в обороте - М0 | 3 836,2 | 3 093,0 | 3 341,0 | 3 515,8 | 3 601,4 |

| 2. Переводные депозиты | 6 882,2 | 4 942,8 | 5 183,7 | 5 399,0 | 5 921,4 |

| 2.1 Физических лиц | 1 952,0 | 1 538,2 | 1 922,2 | 1 882,8 | 2 050,4 |

| 2.2 Юридических лиц* | 4 930,2 | 3 404,5 | 3 261,5 | 3 516,3 | 3 871,1 |

| Денежный агрегат - М1 | 10 718,5 | 8 035,8 | 8 524,7 | 8 914,8 | 9 522,9 |

| 3. Срочные депозиты | 9 117,9 | 7 933,7 | 7 363,0 | 8 043,0 | 8 789,4 |

| 3.1 Физических лиц | 5 779,3 | 4 811,6 | 4 911,3 | 5 317,4 | 5 786,3 |

| 3.2 Юридических лиц* | 3 338,5 | 3 122,1 | 2 451,7 | 2 725,7 | 3 003,2 |

| Денежная масса в национальном определении - М2 | 19 836,3 | 15 969,4 | 15 887,7 | 16 957,9 | 18 312,3 |

| 4. Ценные бумаги, выпущенные банками (вне банковского оборота) в национальной валюте | 705,4 | 616,2 | 1 068,6 | 824,8 | 1 056,1 |

| Рублевая денежная масса - М2 | 20 541,7 | 16 585,6 | 16 956,2 | 17 782,6 | 19 368,4 |

| 5. Депозиты в иностранной валюте | 10 204,4 | 14 825,5 | 15 864,8 | 15 680,5 | 15 583,4 |

| 5.1 Переводные депозиты | 3 402,1 | 4 593,9 | 4 865,5 | 4 669,7 | 4 372,1 |

| 5.1.1 Физических лиц | 130,6 | 173,7 | 213,5 | 257,3 | 318,3 |

| 5.1.2 Юридических лиц* | 3 271,5 | 4 420,2 | 4 652,0 | 4 412,4 | 4 053,8 |

| 5.2. Срочные депозиты | 6 802,3 | 10 231,6 | 10 999,3 | 11 010,8 | 11 211,2 |

| 5.2.1 Физических лиц | 5 400,3 | 8 639,9 | 9 185,2 | 9 351,6 | 9 514,7 |

| 5.2.2 Юридических лиц* | 1 402,0 | 1 591,6 | 1 814,1 | 1 659,2 | 1 696,5 |

| 6. Ценные бумаги, выпущенные банками (вне банковского оборота) в иностранной валюте | 211,6 | 391,8 | 362,6 | 785,5 | 1 065,4 |

| 7. Депозиты в драгоценных металлах | 3,4 | 5,3 | 5,6 | 5,9 | 6,7 |

| Широкая денежная масса - М3 | 30 961,1 | 31 808,2 | 33 189,2 | 34 254,5 | 36 023,8 |

Дата добавления: 2019-07-15; просмотров: 1589; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!