Анализ роли Центрального банка в функционировании платёжной системы России

Анализ деятельности Банка России, как организатора платежей и расчётов в экономике

Как уже говорилось в предыдущей главе, одним из инструментов расчёта являются наличные деньги. Более того, в РФ именно этот инструмент является наиболее востребованным, что объясняется следующими его преимуществами:

а) наличные платежи представляют собой простейший механизм: для его совершения требуется лишь передать материально-вещественный носитель меновой стоимости. Это наиболее привычный и проверенный практикой способ платежа, доступный любому лицу. Привычки и обычаи населения являются важным фактором увеличения денежной наличности в платежном обороте. Психология человека не всегда позволяет быстро приспособиться к нововведениям. Кроме того, простота и, главное, анонимность данного платежного механизма способствует высокой степени его востребованности, в том числе и в теневом секторе экономики.

б) Высокая востребованность системы в секторе мелких, розничных платежей с относительно низкой суммой. Это обусловлено тем, что в секторе розничных платежей объектами сделки являются преимущественно материальные предметы, а также услуги, оказываемые потребителю лично и требующие личного контакта с ним. В силу данной специфики основным инструментом платежа розничного оборота служат именно наличные деньги, передаваемые из рук покупателя в руки продавца.

|

|

|

в) В условиях низкой инфляции и процентных ставок использование наличных денег характеризуется низкими издержками хранения и низким уровнем упущенной выгоды.

г) Рост сетей банкоматов и технологий автоматизированной обработки наличности уменьшает затраты и повышает удобство пользования.

д) Являясь обязательствами Центрального банка наличные деньги не несут кредитного риска, поскольку, с одной стороны, Центральный банк по определению не может стать банкротом, с другой стороны, благодаря законодательству, налагающему обязательства принимать законный инструмент платежа в оплату любых сделок, платеж наличными обеспечивает непосредственную (немедленную) и окончательную передачу ценности.

Вообще налично-денежные расчеты представляют собой такой способ осуществления платежа, при котором плательщиками в качестве расчетно-платежного средства используются наличные деньги - банкноты и разменные (биллонные) металлические монеты. Исключительное право выпуска эмиссии наличных денег в обращение в соответствии со ст.4 Федерального закона "О Центральном банке РФ (Банке России)" принадлежит Центральному банку РФ. Поэтому налично-денежный оборот начинается в Центральном банке РФ. Наличные деньги переводятся из его резервных фондов в оборотные кассы, тем самым они поступают в обращение. Из оборотных касс головных РКЦ (ГРКЦ) или РКЦ наличные деньги направляются в операционные кассы коммерческих банков для выдачи клиентам - юридическим или физическим лицам (либо в кассы предприятий и организаций, либо непосредственно населению). Часть наличных денег, находящихся в кассах предприятий и организаций, используется для расчетов между ними (лишь в случаях, когда стоимость покупки не превышает предельной суммы платежа, установленной в законодательном порядке, т.е. ста тысяч рублей), но большая часть передается населению в виде денежных доходов (заработной платы, пенсий и пособий, стипендий, страховых возмещений, выплаты дивидендов, поступлений от продажи ценных бумаг и т.д.).

|

|

|

Население также использует наличные деньги для взаиморасчетов, но большая часть их расходуется на выплату налогов, сборов, страховых платежей, квартплаты и коммунальных платежей, погашение ссуд, покупку товаров и оплату различных услуг, покупку ценных бумаг, лотерейных билетов, арендные платежи, уплату штрафов, пени и неустоек и т.д.

В соответствии с действующим порядком организации налично-денежного оборота для каждого предприятия устанавливаются лимиты остатка наличных денег в их кассах и все деньги, превышающие лимит, должны сдаваться в обслуживающий данное предприятие коммерческий банк. Для коммерческих банков также устанавливаются лимиты их операционных касс, поэтому наличные деньги в сумме, превышающей лимит, они сдают в ГРКЦ или в РКЦ. Последним также устанавливаются лимиты их оборотных касс. Поэтому деньги в сумме, превышающей лимит, переводятся в резервные фонды, т.е. изымаются из обращения, тем самым данный цикл кругооборота наличных денег завершается. /6/

|

|

|

Таким образом Банк России не участвует напрямую в расчётах наличными деньгами, но непосредственно обеспечивает возможность осуществления таких расчётов, создавая инструмент (наличные деньги) и регулируя данные операции на основе осуществления нормотворческой деятельности и надзора за функционированием участников расчётных отношений.

В странах с развитой рыночной экономикой и банковской системой доля расчетов наличными деньгами в совокупном денежном обороте не превышает 3-8%. Это достигается переводами заработной платы рабочих и служащих на счета в банках. Зарплату наличными деньгами получают в США - примерно 1% населения, в Англии - 10%, Франции - менее 10%, в Канаде - около 5%. Расчеты населения за товары и услуги в этих странах в основной массе проводятся в безналичном порядке с использованием чеков, переводов, кредитных и магнитных карточек. /14/

|

|

|

В России в переходный период к рынку сфера налично-денежного оборота необоснованно расширилась: в 1994 г. она составила немногим более 20%, в 1995 г. - 34,2%, в 1996 г. - 34,8%, в 1997 г. - 36,7%, в 1998 г. - 36,9%, в 1999 г. - 38,8%. /15/

Причинами этого расширения стали экономический кризис, кризис неплатежей, кризис денежной наличности, слабо организованная система межбанковских расчетов, замедление расчетов, сознательное сокращение прибыли и доходов предпринимателей с целью ухода от налогов и расширения наличных платежей за пределами банков.

Таблица 3 - Динамика показателей налично-денежной сферы России

| Показатели | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| Доля налично-денежных инструментов платежа (в процентах) | 35,8 | 35,6 | 35,2 | 33,2 | 31,0 | 27,9 | 28,1 |

| Темп роста номинальных денежных доходов населения (в процентах) | 115,8 | 116,4 | 119,3 | 120,7 | 127,3 | 126,3 | 124,0 |

Из таблицы 3 видно, что темпы развития российской экономики на современном этапе и преодоление кризиса недоверия к кредитным организациям, а также постепенный рост доходов населения определяют реальные, объективные перспективы развития жирального оборота и его инструментов в России. Уменьшение доли платежей наличными деньгами положительно, поскольку этот инструмент платежа обладает рядом недостатков:

риск мошенничества, утраты и другие операционные риски;

необходимость физической передачи, что может существенно замедлить и сделать дорогой сделку, когда стороны платежной операции находятся на значительном удалении друг от друга, либо в основе сделки лежит передача нематериального товара (например, информации);

наибольшая степень ликвидности и скорость обращения наличных денег, что способствует усилению инфляционных процессов;

отрицательный эффект состоит в потере управляемости - резком снижении способности Центрального Банка России к обеспечению структурной сбалансированности платежного оборота страны; в не меньшей степени в сужении сферы деятельности банков.

Устраняют почти все эти недостатки платежи и расчёты в безналичной форме. Их организуют для своих клиентов коммерческие банки. Инструментами платежа в безналичной форме являются аккредитивы, чеки, платёжные поручения, инкассовые поручения и платёжные требования. Условия открытия и ведения банковских счетов, осуществления расчётов между клиентами банков, порядок, условия и сроки осуществления платежей в определённой форме устанавливаются Банком России в его нормативных актах и других законодательных документах РФ. Таким образом Центральный банк опосредует и эту сферу платежей и расчётов в обществе.

Таблица 4 - Структура безналичных платёжных инструментов в 2007 г.

| Доля по кол-ву, % | Доля по объёму, % | Средний размер платежа, тыс. руб. | |

| Кредитовые переводы | 79,97 | 95,44 | 384,9 |

| Дебетовые переводы | 3,74 | 4,45 | 374,2 |

| Банковские карты | 16,29 | 0,10 | 1,9 |

| Чеки | 0,01 | 0,01 | 194,7 |

По данным таблицы 4 видно, что основную долю занимают кредитовые переводы (79,94% и 95,44% по количеству и объёму соответственно). Это объясняется меньшим риском для банков, т.к деньги сначала списываются со счёта плательщика, а потом зачисляются на счёт получателя, в отличие от дебетовых переводов, которые и получили меньшее распространение. На дебетовых переводах основаны гарантированные аккредитивы и расчётные чеки. Среди инструментов жирального платежа, основанных на кредитовом переводе, преобладает платежное поручение. Причинами данного процесса являются, с одной стороны, требования предварительной оплаты товаров и услуг вследствие нарушения платежной дисциплины и как следствие - утраты доверия к контрагентам, с другой стороны, развитие в условиях рыночной экономики диктата покупателя, для которого более удобным инструментом платежа явилось платежное поручение, а также простота перевода платежных поручений в формат электронных платежей (доминанта в современных преобразованиях). /16/

Развитие других инструментов жироплатежа не отличается положительной динамикой. Распространение инкассовой формы в России сдерживается необходимостью предоставления дополнительных - к финансовым и коммерческим - расчетных документов. Отсутствие четкого механизма осуществления и гарантии платежа при инкассовой форме расчетов определяет низкую ее долю. Слабая развитость аккредитивов в российской практике обусловлена отсутствием в законодательстве определения максимального срока оценки документов на предмет соответствия условиям аккредитива, что приводит к задержкам оплаты. Кроме того, не развит опыт гарантийного обеспечения исполнения аккредитива при неудовлетворительном финансовом положении исполняющего банка другим авизующим банком. Анализ практики функционирования чеков позволил сделать вывод о невостребованности данного платежного инструмента в силу их масштабных подделок и как следствие отсутствия доверия к ним. Возможные перспективы развития чекооборота в России связаны с распространением практики проведения расчетов посредством именных чеков как для физических, так и для юридических лиц. Сейчас доля чеков лишь 0,01%. /17/

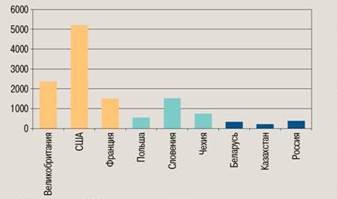

Кроме того, одним из инструментов жироплатежей являются пластиковые карточки. Они являются хорошей альтернативой наличным деньгам. Из рисунка 1 видно, что по количеству банковских карт на 1 тыс. жителей Россия на конец 2005 года значительно отставала от экономически развитых стран. По данным международной статистики в США, Великобритании и Франции этот показатель превышал российский в 14, 6 и 4 раза соответственно. В то же время по сравнению с некоторыми европейскими странами, такими как Чехия и Польша, это отставание не столь значительно. По сравнению с концом 2005 года к началу 2008 года в России количество банковских карт на 1 тыс. жителей выросло почти в 2 раза. Тем не менее, на одного россиянина приходится 0,6 платёжной карты в то время, как среднемировое значение - более трёх карт на одного человека. Из эмитированных банками карт активно используются лишь 15%. Предпочтение наличных денег пластиковым картам определяется невысокими доходами населения, большая часть которых расходуется на приобретение товаров текущего пользования на вещевых и смешанных рынках, торговля на которых ведется с применение налично-денежных инструментов. Услугами же предприятий торговли сервиса, осуществляющих работу по приему платежей использованием платежных карт, активно может воспользоваться сравнительно небольшая группа состоятельных граждан. /18/

Рисунок 1 - Количество банковских карт на 1 тыс. жителей (по данным 2005 года)

Тем не менее в 2007 году наметились значительные темпы роста количества эмитированных банковских карт, которые во многом обусловлены увеличением количества расчетных карт, выданных кредитными организациями в рамках “зарплатных проектов". Кроме того, в последние годы наметилась позитивная тенденция роста количества кредитных карт, связанная с развитием потребительского кредитования. Их доля в общем количестве эмитированных карт к началу 2008 года достигла 8,6%. Доля предоплаченных карт, эмитируемых кредитными организациями, в общем количестве банковских карт невелика - на 1.01.2008 она составила 0,4%. В большинстве случаев предоплаченные карты используются для оплаты мобильной связи, а также товаров и услуг, приобретаемых через Интернет. /17/

Динамика количества банковских карт, безналичных платежей и сумм по ним наглядно представлена на рисуке 2. Из рисунка видно, что количество безналичных платежей и их сумм растёт значительно более быстрыми темпами, чем число банковских карт. Это является положительной тенденцией, поскольку свидетельствует о расширении сфер использования своих карточек гражданами, совершение большего числа платежей по ним.

Рисунок 2 - Динамика количества банковских карт и платежей, совершённые с их использованием

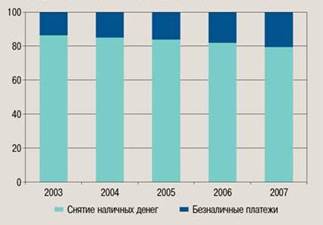

За 2007 год на территории России и за рубежом с использованием банковских карт было совершено 1,6 млрд. трансакций на сумму 6,5 трлн. рублей. Прирост за год составил 35,7% по количеству и 47,4% по объему совершенных трансакций. Было совершено 1,3 млрд. трансакций по снятию наличных на сумму 5,9 трлн. руб., при этом темпы прироста составили 31,2% по количеству трансакций и 45,8% по их объему. Средняя сумма операций по снятию наличных в рассматриваемый период составляла 4,6 тыс. рублей. Однако снятие наличных денег значительно превышает безналичные платежи, совершаемые с использованием банковских карт (Рисунок 3). /18/

Рисунок 3 - Динамика структуры операций, совершённых с использованием банковских карт на территории России (по количеству, в процентах)

Сложившаяся ситуация связана с тем, что из общего количества кредитных организаций, осуществляющих обслуживание карт, около 30% только выдают наличные деньги, не занимаясь обслуживанием предприятий торговли (услуг), принимающих к оплате банковские карты.

Помимо этого, к факторам, сдерживающим развитие безналичных платежей с использованием банковских карт, относятся:

а) недостаточно разветвленная инфраструктура приема банковских карт во многих ставших традиционными местах совершения покупок (на рынках, в магазинах);

б) ограниченная совместимость платежных сетей на уровне организаций торговли и услуг и раздробленность эквайрингового рынка. Кроме того, организации торговли и услуг недооценивают преимущества, которые дает обслуживание карт (например, привлечение большего количества покупателей, снижение издержек, связанных с обработкой наличных денег, и т.д.);

в) предпочтение держателей банковских карт, эмитированных в рамках “зарплатных" проектов кредитных организаций, снимать наличные деньги в банкоматах и пунктах выдачи наличных, что во многом обусловлено низкими ставками процентов, начисляемых на остаток денежных средств на счете держателя банковской карты, а также недостаточной финансовой грамотностью населения (не хватает конкретной и доступной информации о том, почему удобно и выгодно пользоваться банковскими картами).

Вместе с тем, несмотря на то что операции по снятию наличных преобладают над безналичными платежами с использованием банковских карт, в последние годы наметилась позитивная тенденция к расширению их использования для оплаты товаров (работ, услуг). Удельный вес количества безналичных платежей в общем количестве операций с использованием банковских карт вырос с 13,9% в 2003 году до 20,9% в 2007 году (рисунок 3).

Использование пластиковых карт, как альтернативы наличным деньгам во многом способствовало бы совершенствованию платёжной системы страны. Если бы денежный оборот, в том числе и наличный, проходил бы по счетам в банках, у Центрального банка РФ было бы больше возможностей учитывать его, регулировать и иметь полную информацию о состоянии экономики, рационально использовать наличные деньги, не усугубляя эмиссии денежных знаков, так как неучтенный налично-денежный оборот переводится в иностранную валюту и требует от государства расширения (эмиссии) наличных денег для выплаты из бюджета соответствующих сумм заработной платы, пенсий, пособий и других наличных доходов населения. Кроме того, расширение сферы налично-денежного оборота приводит к увеличению издержек государства и Центрального банка на обращение наличных денег, их перевозку, хранение, замену ветхих купюр новыми, появлению "черного нала" и недопоступлению налоговых платежей в бюджет. В результате растут его дефицит и финансовая нестабильность в экономике. /18/

На основе проведённого анализа можно сделать вывод, что Банк России, хоть напрямую и не участвует в проведении расчётов между физическими и юридическими лицами, тем не менее, является центром, который обеспечивает возможность проведения таких операций, их правомерность и обоснованность. Центральный банк регулирует действия всех участников, создавая предмет, определяя порядок и законность осуществления расчётно-платёжных операций.

Дата добавления: 2019-07-15; просмотров: 180; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!