Сущность активов предприятия, необходимость их переоценки

Активы предприятия — все хозяйственные средства предприятия, которые сгруппированы в балансе по составу и их размещению. [1] Понятие «актив» отражает совокупность имущественных средств хозяйствующей единицы. [2] В международных стандартах финансовой отчетности (МСФО) активы трактуются более широко — как ресурсы, контролируемые предприятием, получаемые в результате событий прошлых периодов, от которых предприятие ожидает экономические выгоды в будущем.

Важнейшими признаками включения хозяйственных ресурсов в актив являются следующие условия. Они должны: приносить экономическую выгоду (доходы, прибыль, деньги) в будущем; находиться в распоряжении хозяйствующего субъекта, который мог бы их беспрепятственно задействовать по собственному усмотрению или продать; являться результатом ранее осуществленных хозяйствующим субъектом сделок, т.е. быть пригодными к использованию в данный момент, а не находиться на стадии изготовления или доставки в рамках соответствующего договора.

В состав актива включаются имущество и права. К имуществу относятся различные предметы, имеющие хозяйственную ценность в силу своих физических свойств (деньги, товары, материалы, строения, машины, оборудование). Права делятся на овеществленные и неовеществленные. Овеществленные связаны с владением какой-либо ценной бумагой, дающей право на получение некоторых ценностей. К таким ценным бумагам относятся векселя, чеки, облигации, акции и т.п. К неовеществленным правам относятся: долговые требования в виде различных видов дебиторской задолженности, права исключительные, например патент, лицензия, право на фирменный знак и прочие права, вытекающие из незаконченных хозяйственных операций, например ранее произведенные затраты или еще не полученные доходы. [2]

Таким образом, активы – это имущественная масса, которая должна приносить выгоду в будущем. Иначе говоря, это ресурсы, которые дают определенное представление об экономическом субъекте и его потенциале.

В соответствии с классификацией видов имущества (активов) предприятия в Республике Казахстан активы подразделяются на:

- долгосрочные активы;

- краткосрочные активы.

Долгосрочные активы – это активы, полезный эффект которых ожидается потребить в течение нескольких лет. Стоимость таких активов переходит в издержки производства товаров и услуг. [3]

Краткосрочные активы являются важнейшим ресурсом в обеспечении текущего функционирования предприятия и включают в себя: товарно-материальные запасы (сырье и материалы, незавершенное производство, готовая продукция, товары), дебиторскую задолженность, авансы выданные, денежные средства, краткосрочные финансовые вложения. Рассмотрим более подробно такой вид краткосрочных активов, как товарно-материальные запасы.

Материальные запасы участвуют в процессе производства только один раз, их стоимость полностью включается в себестоимость производимой продукции, составляя ее материальную основу. Запасы - активы, предназначенные для продажи в ходе обычной деятельности, или для производства товаров (услуг) для такой продажи, а также сырье и материалы, используемые в процессе производства. Запасы также включают недвижимость, предназначенную для перепродажи. Запасы компании, производящей услуги, включают в себя стоимость оказанных услуг, по которым еще не признана выручка.

В условиях рыночной экономики задачами бухгалтерского учета активов предприятия являются:

- правильное и своевременное отражение поступления, выбытия и перемещения активов;

- достоверная оценка активов;

- контроль за их наличием и сохранностью в местах эксплуатации;

- своевременное и точное исчисление амортизации долгосрочных активов и правильное ее отражение в учете;

- выявление неиспользуемых, лишних объектов активов;

- оперативное обеспечение необходимой информацией руководства предприятия о наличии и состоянии активов путем автоматизации учетно-вычислительных работ на базе средств вычислительной техники.

От правильной оценки активов предприятия в конечном счете в наибольшей степени зависит его балансовый отчет.

Рассмотрим необходимость переоценки основных средств и материальных запасов как основных объектов материальных активов предприятия.

Бухгалтерский учет долгосрочных активов предполагает отражение полной балансовой стоимости и остаточной балансовой стоимости.

Полная балансовая стоимость учитывается в ценах приобретения данных объектов. Поскольку однотипные объекты могут быть приобретены в разное время, по разным ценам (особенно в связи с инфляцией), на балансе между переоценками фактически учитываются долгосрочные активы в смешанной оценке. Для перехода к сопоставимой оценке проводится переоценка долгосрочных активов.

Задачей переоценки долгосрочных активов является определение реальной стоимости активов, в той мере, в какой это возможно в условиях становления рыночной экономики, создание предпосылок для нормализации инвестиционных процессов в стране, привести в соответствие с реальными ценами налогооблагаемую базу.

Инфляция усиливает искажение цен и деформацию отношений собственности, поскольку не эквивалентный обмен принимает невиданные масштабы, углубляется разрыв в оценке активов предприятия. Переоценка активов в определенной мере позволяет устранить эту деформацию и решить ряд первоочередных задач в экономике:

В результате проведения переоценки каждый субъект собственности получает более достоверную информацию о количественном значении своего имущества в стоимостном измерении. Для субъектов всех форм собственности это крайне важно, чтобы объективно оценить свой уставной капитал и производственный потенциал, обеспечить гарантии в экономических отношениях со своими партнерами, банками, инвесторами и т.д.

Также становится возможным объективно оценить амортизационную составляющую в структуре рыночной цены и соответственно обеспечить эквивалентность обмена между предприятия.

Переход казахстанских организаций на Международные стандарты финансовой отчетности обусловлен рядом объективных обстоятельств.

В целях ускорения перехода на Международные стандарты, принят Международный стандарт финансовой отчетности (IFRS) 1 «Первое применение МСФО». В соответствии с этим стандартом компания, впервые применяющая МСФО, обязана выполнить каждый МСФО и интерпретацию, действующие на момент первого применения.

В стандарте указано, что он применяется в случае безоговорочного перехода на МСФО. Для этого необходимо:

- признать все активы и обязательства, признаваемыми МСФО;

- не признавать активы и обязательства, если они не признаются МСФО;

- переклассифицировать активы и обязательства, если по МСФО они относятся к иным статьям или типам;

- в оценке признанных активов и обязательств применить МСФО.

Перевод финансовой отчетности в формат Международных стандартов финансовой отчетности должен начинаться с начального баланса.

Для того, чтобы перейти на бухучет по МСФО, недостаточно только перенести остатки на начало периода, а необходим целый ряд мероприятий (например, признание долгосрочных активов, товарно-материальных запасов, обязательств и др.) в свете требований МСФО.

Поэтому актуальным является проведение переоценки долгосрочных активов. Для этого предлагается воспользоваться одним из шести необязательных исключений, заложенных в стандарте МСФО 1 «Первое применение МСФО». Согласно данному исключению при наличии достоверной переоценки, которая дает стоимость долгосрочных активов, близкую к его балансовой стоимости по «историческому» подходу, а также к справедливой стоимости этих долгосрочных активов, такую стоимость можно принять в качестве предполагаемой (deemed) стоимости на дату переоценки. После этого можно «начать новую жизнь» таких долгосрочных активов в учете по МСФО - определить срок оставшегося полезного использования, а, следовательно, и амортизационные отчисления и учитывать далее такие долгосрочные активы по «исторической» схеме, т.е. принять полученную предполагаемую стоимость за первоначальную стоимость долгосрочных активов, и далее в балансе этот актив учитывать по принципу: первоначальная стоимость минус амортизация минус убытки от обесценения.

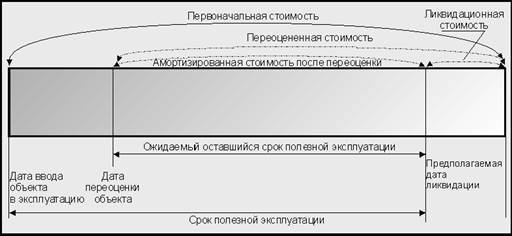

Таким образом, если рассматривать переоценку с позиций МСФО, то одна из главных ее целей — определение амортизируемой стоимости (Depreciable Amount), которая, в соответствии с МСФО, определяется как первоначальная стоимость или другая, отражённая вместо неё, в частности, как переоценённая стоимость актива за вычетом residual value, переводимого в бухгалтерской терминологии как ликвидационная стоимость, а в оценочной — как остаточная стоимость (рисунок 1).

Рисунок 1 - Структура стоимостей объекта основных средств

В тех случаях, когда справедливая стоимость специализированных активов рассчитывается преимущественно на базе амортизированных затрат замещения, в соответствии с требованиями МСФО 36 «Обесценение активов» следует проверять учётные суммы (carrying amount) на возможность снижения полезности актива путём применения теста на возмещаемую сумму (recoverable amount), которая определяется как большая из двух величин стоимости в использовании (value in use) и возможной чистой стоимостью реализации (net realizable value). И если возмещаемая сумма оказывается меньше, чем справедливая стоимость, определённая ранее оценщиком, то признаётся факт обесценения и справедливая стоимость, полученная на базе амортизированных затрат замещения, уменьшается до величины возмещаемой стоимости. И только проведя тест на снижение полезности активов и осуществив при необходимости процедуру обесценения, можно приступать к расчёту амортизируемой стоимости как разницы между переоценённой стоимостью и ликвидационной (остаточной) стоимостью.[22, c. 6]

Подводя итоги сказанному, можно выделить несколько этапов, реализация которых обеспечит проведение переоценки в широком понимании этой процедуры в строгом соответствии с МСФО:

- проведение инвентаризации долгосрочных активов с целью признания их активами в соответствии с требованиями МСФО 16 и установление для каждого объекта основных средств оставшегося срока полезного использования (useful life); [24, c.8]

- проведение классификации активов по характеру их участия в производстве и степени специализации;

- проверка теста на снижение полезности актива и, при необходимости, выполнение процедуры обесценения в соответствии с МСФО 36;

- определение предполагаемой ликвидационной (остаточной) стоимости с последующим расчётом амортизируемой стоимости каждого объекта основных средств;

- отражение результатов переоценки и раскрытие информации в бухгалтерском учёте и финансовой отчётности.

Переоценка активов необходима для того, чтобы определить текущее значение стоимости активов, которая оказывает существенное влияние на множество аспектов хозяйственной деятельности предприятия, а именно:

- качество оценки стоимости адекватно отражает степень объективности бухгалтерского учёта и финансовой отчетности;

- величина показателя стоимости определяет потребность в капитале, который необходим для формирования активов;

- величина стоимости активов оказывает существенное влияние на величину и уровень себестоимости продукции, а, следовательно, и на ценовую политику предприятия;

- стоимость активов является важнейшим показателем, определяющим размеры привлекаемых кредитов для их имущественного обеспечения;

- стоимость активов является важнейшим показателем, используемым в их имущественном страховании;

- стоимость активов является базой исчисления соответствующих налогов на активы при условии действия системы налогообложения;

- стоимость активов определяет реальные возможности удовлетворения претензий кредиторов к предприятию при его банкротстве;

- стоимость активов участвует непосредственно в формировании рыночной стоимости предприятия, которая, является важнейшим целевым показателем в системе финансового менеджмента. [20, c.15]

Такое существенное и разностороннее влияние показателя стоимости активов на различные аспекты деятельности предприятия объясняет пристальный интерес к проблеме оценки стоимости активов как со стороны внутренних (собственников, топ-менеджеров), так и со стороны внешних её пользователей (инвесторов, кредиторов), и обуславливает необходимость объективного и достоверного их установления в процессе переоценки активов.

Таким образом, проведение переоценок активов весьма позитивно сказывается на всех сферах деятельности предприятия:

- позволяет привести бухгалтерский учёт в соответствие с требованиями национальных и Международных стандартов бухгалтерского учёта, получить достоверную стоимость активов;

- обеспечивает эффективное управление размерами и динамикой амортизационного фонда — одного из основных источников собственных инвестиций, направляемых на обновление производственных фондов;

- способствует росту доверия к учётной политике предприятия со стороны потенциальных инвесторов, кредиторов, других финансовых институтов (особенно иностранных);

- позволяет получить достоверную величину чистых активов в расчёте на одну акцию, являющуюся основным инвестиционным показателем для акционерных обществ, что непременно скажется на повышении инвестиционной привлекательности предприятия.[19, c. 18]

1.2 Методы переоценки

Переоценка долгосрочных активов может осуществляться двумя методами. Первый заключается в том, что первоначальная стоимость и сумма накопленного износа увеличиваются на один и тот же коэффициент. Например, стоимость объекта 500,0 тыс. тенге, износ — 100,0 тыс. тенге, коэффициент —1,1. После переоценки текущая стоимость объекта составит 550,0 тыс. тенге (500 х 1,1), износ — 110,0 тыс. тенге (100 х 1,1). Данный метод получил название индексного метода переоценки.

Например, по состоянию на 01.01.2006 на учете в организации числились основные средства. В январе 2006 году было принято решение о переоценке основных средств по восстановительной стоимости. Стоимость стола решено довести до 9500 тг., стоимость кресел – до 8300 тг., стоимость автомобиля – до 95 000 тг. Стоимость компьютеров остается неизменной.

Поскольку переоценке подлежит не только первоначальная стоимость объектов основных средств, но и ранее начисленная амортизация, необходимо определить коэффициент переоценки для каждого из объектов основных средств.

Для стола коэффициент переоценки составит 1,092 (9500 тг.:8700 тг.), для кресел – 1,107 (8300 тг.:7500 тг.), для автомобиля – 0,872 (95 00 тг.:109 000 тг.), для компьютеров – 1.

Итого собственный капитал в связи с переоценкой должен уменьшится на 10 831 тг. [(230 200 тг. – 218 600 тг.) – (29 663 тг. – 28 894 тг.)].

Увеличение добавочного капитала произошло в связи с увеличением остаточной стоимости мебели на 2187 тг. {[9500 тг. +8300 тг. + 8300 руб) – (871 тг. + 761 тг. + 692 тг.)] – [8700 тг. + 7500 тг. + 7500 тг.) – (798 тг. + 688 тг. + 625 тг.)]} и уменьшением остаточной стоимости автомобиля на 13 018 тг. [(109 000 тг. – 95 000 тг.) – (7648 тг. – 6666 тг.)].

Поскольку в предыдущие годы организация не производила переоценку своих основных средств, то и добавочного капитала, образованного за счет переоценки, у нее нет. Отрицательного добавочного капитала, образованного за счет переоценки, у нее нет. Отрицательного добавочного капитала (с дебетовым сальдо) существовать не может.

Таким образом, при проведении переоценки объектов основных средств по состоянию на 01.01.2006 в учете можно отразить только переоценку мебели с увеличением добавочного капитала на 2187 тг. и уценку автомобиля на эту же сумму. Уценку легкового автомобиля, хотя его текущая (восстановительная) стоимость (даже подтвержденная экспертным заключением) явно ниже той стоимости, по которой он числится в учете, можно произвести только в пределах 2187 тг. Остаточная стоимость автомобиля, по которой он может быть отражен в учете, должна быть уменьшена на 2187 тг. Остаточная стоимость, по которой он должен был быть отражен в учете, должна была быть уменьшена на 13 018 тг.).

Переоценка основных средств подлежит отражению в отчетности за I квартал текущего года и участвует в расчете облагаемой базы по налогу на имущество.

Дооценка основных средств, увеличивающая восстановительную стоимость объектов основных средств, относится на увеличение резервного капитала, предназначенного для отражения переоценки активов.

Если восстановительная стоимость объекта основных средств вследствие переоценки подлежит уменьшению, то уценка его уменьшит добавочный капитал только в том случае, если в предшествующие отчетные периоды переоценка данного объекта основных средств увеличивала его величину. Если по данному объекту переоценка ранее не производилась, то уменьшение его восстановительной стоимости признается операционным расходом и уменьшает финансовый результат деятельности организации.

Второй способ называется метод прямой переоценки и заключается в том, что первоначальная стоимость и сумма накопленного износа сводятся (сворачиваются) и разницы (остаточная или балансовая стоимость) увеличиваются до рыночной стоимости. Амортизация начисляется заново, а ставки амортизации пересматриваются с учетом срока службы объекта и ликвидационной стоимости. Срок службы и ликвидационная стоимость также могут быть пересмотрены.

Например, по состоянию на 01.01.2006 на учете в организации числились основные средства. В январе 2001 г. было принято решение о переоценке основных средств по восстановительной стоимости. Стоимость стола решено довести до 9500 тг., стоимость кресел – до 8300 тг., стоимость автомобиля – до 95 000 тг. Стоимость компьютеров остается неизменной.

По условиям предыдущего примера можно произвести дооценку тех объектов, стоимость которых подлежала увеличению, и уценку в части, не превышающей величину резервов на переоценку.

От уменьшения остаточной стоимости основных средств на 01.01.2006 в рассматриваемом примере на 13 018 тг. среднегодовая стоимость имущества уменьшается на 1627 тг. (13 018 тг. : 2 : 4).

При большом количестве устаревшей техники, стоимость которой явно завышена, уценка (даже за счет собственных средств) может дать достаточно большую экономию в части уплаты налога на имущество.

Однако при этом следует иметь в виду, что сумма уценки объектов основных средств, принимаемая в бухгалтерском учете как расходы, то есть в конечном итоге как убыток, не включена в закрытый перечень расходов по неосновной деятельности, уменьшающих налогооблагаемую прибыль.

Следовательно, если организация примет решение произвести уценку ряда объектов основных средств во II квартале 2006 г., это увеличит налогооблагаемую прибыль организации в сравнении с балансовой.

Таким образом, проведение уценки объектов основных средств может дать определенную экономию при уплате налога на имущество, но может также существенно снизить сумму прибыли, остающуюся в распоряжении организации после уплаты налогов.

Метод прямой оценки более точен, чем индексный, т.к. несмотря на то, что индексы разрабатываются на основе фиксируемых индексов цен, все-таки индексы это число приблизительное, и, следовательно, результат будет так же приблизительным. И, кроме того, метод прямой оценки позволяет исправить неточности, полученные при предшествующих переоценках и получить более достоверный результат.

Переоценка краткосрочных активов производится по каждому виду оборотных материальных активов или по группам однородных активов. При этом необходимо соблюдение следующего порядка:

- если активы предназначены для реализации, расчеты производятся на основе текущих рыночных цен реализации;

- если активы предназначены для продажи по заключенным контрактам, расчеты производятся по контрактным ценам в объеме, предусмотренном контрактом, а оставшиеся запасы переоцениваются по текущим рыночным ценам;

- сырье и материалы не переоцениваются, если готовая продукция будет реализована по ценам равным или превышающим себестоимость, в противном случае они переоцениваются по восстановительной стоимости.

Разница по переоценке списывается в расход в отчетном периоде, в котором такая разница была установлена. Если запасы сохраняются в будущих отчетных периодах, то в каждом последующем периоде происходит переоценка по новой возможной чистой стоимости реализации. Новая стоимость определяется по меньшей величине себестоимости или пересмотренной возможной чистой стоимости реализации.

Далее рассмотрим действующую практику переоценки активов на предприятии ТОО «Центр» и отражение результатов переоценки активов в учете.

Дата добавления: 2019-07-15; просмотров: 175; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!