Платежное требование-поручение

Платежное требование-поручение представляет собой расчетный документ, содержащий требование продавца к покупателю оплатить на основании направленных ему, минуя банк, расчетных и отгрузочных документов стоимость поставленного по договору товара. (Приложение №6)

Платежное требование-поручение выписывается поставщиком на основании фактической отгрузки продукции или оказания услуг на стандартизованном бланке и вместе с отгрузочными документами направляется в банк покупателя для оплаты. Возможен прием требований-поручений и на инкассо (в банке поставщика).

ИНКАССО – это банковская операция, посредством которой банк по поручению своего клиента получает причитающиеся ему денежные средства от других предприятий и организаций на основе расчетных, товарных и денежных документов. При инкассовой услуге банк поставщика сам пересылает платежные требования-поручения в банк плательщика через органы связи спецпочтой. При взаимной договоренности между поставщиком и покупателем и их банками в целях ускорения расчетов почтовая пересылка документов из банка поставщика в банк плательщика заменяется передачей их содержания по факсу. Инкассовые услуги банка поставщика предоставляются клиенту за комиссионное вознаграждение.

Поскольку инициатива в расчетах платежными требованиями-поручениями исходит от поставщика, то оплата этих документов может быть произведена только с согласия (акцепта) покупателя. С этой целью поступившие в банк покупателя платежные требования-поручения регистрируются в специальном журнале и передаются банком непосредственно плательщику под расписку для акцепта.

|

|

|

Различают разные формы акцепта:

1. Положительный акцепт – форма акцепта, при которой плательщик обязан по каждому расчетному документу, содержащему требование поставщика на оплату, заявить в письменной форме либо свое согласие на оплату, либо отказ от акцепта.

Отрицательный акцепт – форма акцепта, при которой плательщик письменно уведомляет банк только об отказе от акцепта. Не заявленные в обусловленный срок отказы расцениваются банком как согласие плательщика на оплату (молчаливый акцепт).

2. Предварительный акцепт означает, что плательщик свое согласие на оплату требования поставщика дает до списания денег с его счета. При этом расчетный документ считается акцептованным, если плательщик не заявил банку отказ в течение трех рабочих дней. Оплата производится на следующий день по истечению срока акцепта.

3. Последующий акцепт предусматривает немедленную оплату расчетных документов по мере их поступления в банк в течение операционного дня банка. При этом за плательщиком сохраняется право заявления последующего отказа от акцепта в течение 3 рабочих дней.

|

|

|

Плательщик, определив возможность оплаты полученного платежного требования-поручения, сдает данный документ в обслуживающий его банк для перечисления акцептованной им суммы на расчетный счет продавца. Расчет платежными требованиями-поручениями совершается по следующей схеме:

1. Отгрузка продукции продавцом.

2. Передача платежного требования-поручения вместе с отгрузочными документами.

3. Помещение отгрузочных документов в картотеку №1 в банке, обслуживающем покупателя.

4. Передача платежного требования-поручения покупателю.

5. Оформление покупателем платежного требования-поручения и передача его в банк. Банк принимает его только при наличии средств на счете покупателя.

6. Передача покупателю отгрузочных документов.

7. Банк, обслуживающий покупателя, списывает сумму оплаты со счета покупателя.

8. Банк, обслуживающий покупателя, направляет в банк, обслуживающий продавца, платежные требования-поручения.

9. Банк, обслуживающий продавца, зачисляет сумму оплаты на счет продавца.

10. Банк покупателя и банк продавца выдают своим клиентам соответственно выписки из расчетного счета.

|

|

|

В случае отказа полностью или частично оплатить платежное требование-поручение плательщик оформляет сопроводительное письмо (извещение) с мотивировкой отказа от акцепта. Если отказ частичный, то указанное сопроводительное письмо передается плательщиком в обслуживающий его банк вместе с оформленным платежным требованием-поручением для пересылки его вместе с последним в банк поставщика.

В случае полного отказа от акцепта платежное требование-поручение вместе с сопроводительным письмом об отказе в оплате возвращается плательщиком непосредственно поставщику, минуя банк.

Чековая форма расчетов

Расчеты чеками производятся с помощью расчетных, дорожных и других чеков. Чек - письменное распоряжение плательщика своему банку уплатить с его счета держателю чека определенную сумму. Чаще всего различают денежные чеки и расчетные чеки.

ДЕНЕЖНЫЕ ЧЕКИ применяются для выплаты держателю чека наличных денег в банке, например на заработную плату, хозяйственные нужды, командировочные расходы и т.д. (Приложение №7)

РАСЧЕТНЫЕ ЧЕКИ - это чеки, применяемые для безналичных расчетов. Расчетный чек - документ, содержащий безусловный письменный приказ владельца текущего счета (чекодателя) банку о выплате указанной в нем суммы определенному или предъявителю (чекодержателю). В настоящее время использование в платежном обороте России расчетных чеков регламентируется Положением о чеках от 1 марта 1992г., Положением о безналичных расчетах в Российской Федерации от 1 июля 1992г.,а также поступающими дополнительными указаниями Центрально банка.

|

|

|

В настоящее время в расчетах за товары и услуги клиенты могут использовать лишь чеки из лимитированных чековых книжек, которые положительно зарекомендовали себя многолетней практикой. Лимитированная чековая книжка представляет собой сброшюрованные в виде книжки расчетные чеки (по 10, 20, 25, 50 листов), которые могут быть выписаны предприятием на общую сумму, не превышающую установленной по это книжке лимит. Лимит чековой книжки ограничен суммой предварительно задепонированных в банке средств на отдельном банковском счете.

Вместе с чеками банк выдает клиенту идентификационную карточку (чековую карточку). Чековая карточка выдается в одном экземпляре при выдаче клиенту чеков независимо от их количества и идентифицируют чекодателя по каждому выданному чеку.

Расчеты чеками в Российской Федерации осуществляются по следующей схеме:

1. Покупатель представляет в банк, его обслуживающий, заявление на получение чеков и платежное поручение на депонирование сумм или заявление в двух экземплярах для получения чеков, оплата которых гарантирована банком.

2. В банке, обслуживающем покупателя, бронируются средства на отдельном счете и заполняются чеки, т.е. проставляется наименование банка, номер лицевого счета, наименование чекодателя и лимит суммы чека.

3. Покупателю выдаются чеки и чековая карточка.

4. Продавец предъявляет покупателю документы на отгруженную продукцию (выполненные работы, оказанные услуги).

5. Покупатель выдает чек продавцу.

6. Продавец предъявляет чек в банк, обслуживающий продавца при реестре чеков.

7. В банке, обслуживающем продавца, зачисляются денежные средства на счет продавца.

8. Банк, обслуживающий продавца, предъявляет чек для оплаты банку, обслуживающему покупателя.

9. Банк, обслуживающий покупателя, списывает сумму чека за счет ранее забронированных сумм.

10.Банки выдают клиентам выписки из счетов банка.

Чек бывает именной (выписанный на определенное лицо), предъявительский (выписанный на предъявителя) и ордерный. Ордерный чек выписывается в пользу определенного лица или по его приказу, т.е. чекодатель может передать его новому владельцу с помощью индоссамента. Кроме того, чек может быть кроссированным. Кроссированием называется проведение на лицевой стороне чека двух параллельных линий. Кроссирование в свою очередь может быть как общим, так и специальным. Чек, имеющий общее кроссирование (без пометки "банк" между линиями), может быть оплачен плательщиком только банку или своему клиенту. Держатель чека, имеющего специальное кроссирование, может предъявить его лишь банку, наименование которого указано между линиями.

Чек, выписанный в другом иностранном государстве, подлежит оплате на территории Российской Федерации в течении 70 дней, а чек, выписанный на территории государств-членов СНГ - в течении 20 дней.

Новым Гражданским Кодексом РФ предусмотрена возможность передачи прав по чеку по индоссаменту, а также гарантирование платежа по чеку посредством аваля. Аваль может даваться любым лицом, за исключением плательщика. Аваль проставляется на лицевой стороне чека или на дополнительном листе путем подписи "считать за аваль" и указания, кем и за кого он дан. Аваль подписывается авалистом с указанием места его жительства и даты совершения надписи, а если авалистом является юридическое лицо, то место его нахождения и даты совершения надписи. Авалист, оплативший чек, приобретает права, вытекающие из чека, против того, за кого он дал гарантию, и против тех, кто обязан перед последним.

В случае отказа плательщика от оплаты чека чекодержатель вправе по своему выбору предъявить чек к одному, нескольким или ко всем обязанным по чеку лицам (чекодателю, авалистам, индоссантам), которые несут перед ним солидарную ответственность.

Иск чекодержателя к указанным лицам может быть предъявлен в течение 6 месяцев со дня окончания срока предъявления чека к платежу. Регрессные требования по искам обязанных лиц друг другу погашаются с истечением 6 месяцев со дня, когда соответствующее обязанное лицо удовлетворило требование, или со дня предъявления чека.

В последнее время в России большое внимание стали уделять проблемам чекового обращения. Некоторые ведущие экономисты страны заявляют, что чековый оборот исключительно благоприятен для валютно-финансовой системы любой страны из-за: сокращения объема наличной валюты, находящейся в обращении (для России это актуально как в отношении рублевой массы, так и относительно огромного количества долларов США и другой свободно-конвертируемой валюты); достижения максимальных физической быстроты в расчетах и сближения во времени встречного движения товара и денег, в результате чего появляется очень мощный источник кредитных ресурсов (пока чеки в пути, деньги находятся на счетах у клиентов и являются кредитными ресурсами банков, в том числе и Центрально банка страны); кроме того чеки позволяют рассчитываться во всех тех случаях, где невозможно рассчитаться с помощью других платежных инструментов, включая пластиковые карты и валюту.

Расчеты аккредитивами

Аккредитив (от нем. akkreditiv - доверительный) представляет собой условное денежное обязательство банка, выдаваемое им по поручению покупателя в пользу продавца, по которому банк, открывший счет (банк-эмитент), может произвести платежи продавцу или дать полномочия другому банку производить такие платежи при наличии документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива. Расчеты с помощью аккредитива носят еще название "расчеты по системе LC" (англ. letters of credit - аккредитив).

Аккредитивы подразделяются на денежные и документарные.

Денежный аккредитив - это именной документ, адресованный банком-эмитентом другому банку и содержащий приказ о выплате денег покупателю в определенный срок. Для расчетов применяют документарный аккредитив.

Аккредитивы бывают:

1. Отзывные и безотзывные.

Отзывной аккредитив - это аккредитив, который может быть изменен или аннулирован банком-эмитентом без предварительного согласования с продавцом, например при несоблюдении условий, предусмотренных договором, или в случае досрочного отказа банка-эмитента гарантировать платежи по аккредитиву.

Все распоряжения об изменении условий отзывного аккредитива плательщик может давать продавцу только через банк-эмитент, который извещает банк продавца (исполняющий банк), а тот в свою очередь - продавца.

Безотзывной аккредитив - аккредитив, который не может быть изменен или аннулирован без согласия продавца, в пользу которого он открыт. Продавец вправе досрочно отказаться от исполнения аккредитива, если это предусмотрено условиями аккредитива.

2. Подтвержденные и неподтвержденные.

Подтвержденный аккредитив - это аккредитив, получивший дополнительную гарантию платежа со стороны другого банка. Банк, подтверждающий аккредитив, принимает на себя обязательство оплачивать документы, соответствующие условиям аккредитива, если банк-эмитент откажется совершить платежи.

Неподтвержденный аккредитив - аккредитив, не имеющий указанной гарантии.

3. Переводные (трансферабельные).

Переводной аккредитив - это аккредитив, который может быть полностью или частично использован несколькими хозяйствующими субъектами (плательщиками).

4. Револьверный (от англ. revolver - вращаться) или возобновляемый. Это аккредитив, применяемый в расчетах за постоянные краткие поставки, осуществляемые обычно по графику, зафиксированному в контракте. Он открывается не на полную сумму платежа, а на ее часть и автоматически возобновляется по мере расчетов за очередную партию товаров.

5. Покрытые (депонированные) и непокрытые (гарантированные).

Покрытые аккредитивы - это аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика (покупателя) или предоставленный ему кредит в распоряжение банка продавца (исполняющего банка) на отдельный балансовый счет "Аккредитивы" на весь срок действия обязательств банка-эмитента.

Непокрытые аккредитивы - это аккредитивы, не имеющие указания покрытия денежных средств. Это аккредитивы, по которым платежи поставщику гарантирует банк. В этом случае плательщик обращается в свой банк с ходатайством выставить для него гарантированный аккредитив. Указанное ходатайство банк-эмитент, как правило, удовлетворяет в отношении платежеспособных, первоклассных клиентов и при условии установления между ним и банком, исполняющим аккредитив, корреспондентских отношений.

Существует такая разновидность аккредитива, как аккредитив с "красной оговоркой". Таким аккредитивом может быть любой вид аккредитива, предусматривающий выдачу исполняющим банком продавцу авансов до определенной суммы. Открывая аккредитив с "красной оговоркой", банк-эмитент обязуется возместить исполняющему банку суммы выплаченных авансов, даже если отгрузка после этого не была совершена. Банки расценивают такие аккредитивы как вид необеспеченного кредита и выдают их в редких случаях.

Срок действия и порядок расчетов по аккредитиву устанавливается в договоре между плательщиком и продавцом.

Схема расчетов с помощью документарного аккредитива:

Заключение договора о поставке товара.

1. Покупатель дает поручение банку, обслуживающему его, на открытие аккредитива.

2. Авизирование банка, обслуживающего продавца, об открытии аккредитива.

3. Авизирование продавца об открытии аккредитива.

4. Поставка товара.

5. Передача документов.

6. Предоставление кредита продавцу.

7. Пересылка документов.

8. Платеж.

9. Передача документов покупателю.

10.Акцепт документа.

11.В случае кредита под аккредитив, снятие денег со счета покупателя.

Расчеты векселями

Вексельная форма расчетов представляет собой расчеты между поставщиком и плательщиком за товары или услуги с отсрочкой платежа (коммерческий кредит) на основе специального документа-векселя.

Вексель — это безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедателю) бесспорное право по наступлении срока требовать от должника уплаты обозначенной в векселе денежной суммы. Закон различает два основных вида векселей: простые и переводные.

Простой вексель (соло-вексель) представляет собой письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в определенный срок и в определенном месте получателю средств или его приказу. Простой вексель выписывает сам плательщик, и по существу он является его долговой распиской. (Приложение №8)

Переводной вексель (тратта) — это письменный документ, содержащий безусловный приказ векселедателя (кредитора) плательщику об уплате указанной в векселе денежной суммы третьему лицу или его приказу. В отличие от простого в переводном векселе участвуют не два, а как минимум три лица: векселедатель (трассант), выдающий вексель; плательщик (трассат), к которому обращен приказ произвести платеж по векселю; векселедержатель (ремитент) — получатель платежа по векселю. Переводный вексель обязательно должен быть акцептован плательщиком (трассатом), и только после этого он приобретает силу исполнительного документа. Акцептант переводного векселя, так же как векселедатель простого векселя, является главным вексельным должником, он несет ответственность за оплату векселя в установленный срок.

Положение о простом и переводном векселе предусматривает, что платеж по акцептованному плательщиком векселю может быть дополнительно гарантирован посредством выдачи поручительства (аваля). Такое поручительство дается третьим лицом (обычно банком) как за первоначального плательщика, так и за каждого другого обязанного по векселю лица. Авалист и лицо, за которое он поручился, несут солидарную ответственность за платеж по векселю. В случае оплаты векселя авалистом к нему переходят все права, вытекающие из векселя.

Действующее вексельное законодательство предусматривает возможность передачи векселя из рук в руки в качестве орудия платежа с помощью передаточной надписи (индоссамента). Передача векселя по индоссаменту означает передачу вместе с векселем другому лицу и права на получение им платежа по данному векселю. Лицо, передающее вексель по индоссаменту, называется индоссаментом. Лицо, получающее вексель по индоссаменту, — индоссатом. К индоссату переходят все права и обязательства по векселю. Закон предусматривает, что все зачеркнутые индоссаменты считаются ненаписанными и не имеют юридической силы. По векселю, оформленному передаточными надписями, все участвующие в нем лица несут солидарную ответственность за платежи.

Все передаточные надписи на векселе, его акцепт или аваль оформляются в пределах установленного срока платежа. Срок платежа по векселю является обязательным реквизитом, и его отсутствие делает вексель недействительным.

Существует 4 способа установления срока платежа по векселю:

1) срок на определенный день. Выражается в виде записи "обязуюсь заплатить 30 декабря 2006 г.";

2) срок по предъявлении – подлежит оплате в день предъявления к платежу. Максимальный срок, который устанавливается для предъявления векселя к платежу, - 1 год со дня выписки;

3) во столько-то времени от составления векселя;

4) во столько-то времени по предъявлении векселя.

Вексельная форма расчетов предполагает обязательное ее участие в организации банковских учреждений. В частности, вексельное законодательство предусматривает инкассирование векселей банками, т.е. выполнение ими поручений векселедержателем по получению платежей по векселям в срок. Векселя, передаваемые в банк для инкассирования, снабжаются векселедержателем предпоручительной надписью на имя данного банка со словами: "для получения платежа" или "на инкассо". Приняв вексель на инкассо, банк обязан своевременно переслать его в учреждение банка по месту платежа и поставить в известность плательщика повесткой о поступлении документа на инкассо. При получении платежа банк зачисляет его на счет клиента и сообщает ему об исполнении поручения.

Протест векселя является публичным актом нотариальной конторы, которая официально фиксирует отказ от платежа по векселю. Действующее законодательство предусматривает предъявление векселя в нотариальную контору для совершения протеста по векселю не позднее 12 часов дня. Банк который не выполняет поручение клиента по инкассированию векселей, несет ответственность за своевременное их опротестование.

После совершения процедуры протеста вексель через банк возвращается векселедержателю, который получает право на взыскание суммы платежа по векселю в судебном порядке. Причем, если на векселе были сделаны индоссаменты, последний векселедержатель, который не получил платеж, может предъявить иск к любому индоссанту. Для предъявления векселедержателем иска установлены сроки вексельной давности, которые различны в зависимости от характера ответственности каждого участника векселя:

- К акцептанту переводного векселя – 3 (-) года;

- К векселедателю простого векселя или индоссанту переводного векселя 1 (-) год;

- Для исковых требований индоссантов друг к другу – 6 месяцев.

Операции по инкассированию банками векселей выгодны как для клиентов, так и для самого банка. Так, клиент освобождается от необходимости следить за сроками предъявления векселей к платежу, а сам процесс получения платежа становится для него более быстрым, дешевым, надежным.

Для банка – это один из источников получения прибыли. Кроме того, в процессе совершения инкассовых операций на корреспондентском счете коммерческого банка сосредоточиваются значительные средства, которые он может пустить в оборот.

Расчеты по инкассо

Статьи 874, 875 ГК РФ предусматривают расчеты по инкассо. При расчетах по инкассо банк обязуется по поручению своего клиента и за его счет получить от должника (плательщика) причитающиеся клиенту денежные средства и (или) акцепт платежа. Эти расчеты осуществляются на основе инкассового поручения получателя платежа. (Приложение №9). Инкассовое поручение может быть оформлено с помощью различных расчетных документов, а также иным способом (чеком, векселем).

Платежи в порядке инкассо могут осуществляться как с акцептом, так и без акцепта плательщика в случаях, предусмотренных законодательством или договором между банком и клиентом.

Денежная масса и ее элементы

Денежные агрегаты

Для оценки и анализа изменений объема денежной массы используются различные показатели, или денежные агрегаты. Агрегаты ранжируются по мере уменьшения ликвидности включенных в них разновидностей денежных средств. Степень ликвидности определяется тем, насколько быстро данное денежное средство можно использовать для покупки товаров и услуг. Наибольшей ликвидностью обладают наличные деньги, находящиеся у покупателя, или депозиты до востребования. Деньги, лежащие в банке на срочном вкладе, уже имеют в этом отношении ряд ограничений: во-первых, надо дождаться оговоренного срока снятия денег со счета, а во-вторых, коммерческий банк должен быть надежным. Присоединяя постепенно к наиболее ликвидным средствам менее ликвидные, мы получаем набор основных денежный агрегатов М0, М1,…, Мn. Для определения денежной массы каждой конкретной страны используется различное количество агрегатов: во Франции - 2, в США - 4. В России используются 4 агрегата - М0, М1, М2, М3. Сумма всех агрегатов называется совокупной денежной массой. Рассмотрим более подробно их экономическое содержание.

Агрегат М0 включает наличные деньги в обращении (монеты и бумажные деньги) плюс остатки наличных денег в кассах предприятий и организаций. Этот агрегат обслуживает наличный оборот.

Следует отметить, что металлические деньги составляют незначительную долю наличности (2 - 3% от наличных денег), они оплачивают мелкие сделки по приобретению товаров или получению услуг. Реальная стоимость монеты значительно ниже номинальной. Изготавливается она из сплавов дешевых металлов. Это делается для того, чтобы удешевить денежный оборот, не допустить аккумуляции денег в одних руках в качестве сокровища, а также, чтобы избежать переплавки их в слитки, что предпринималось бы, если бы металл представлял техническую ценность. Таким образом, в агрегате М0 преобладают банкноты.

Агрегат М1 состоит из агрегата М0 плюс деньги в банках на счетах до востребования плюс средства на расчетных счетах плюс деньги на краткосрочных вкладах.

Расчетный счет - это счет, открываемый банками юридическими лицами для хранения денежных средств и осуществления расчетов.

Депозит до востребования - это денежный вклад, который должен быть выдан банком клиенту по его первому требованию. Поэтому можно говорить о доступность этих сбережений для вкладчика в любой момент времени. Однако, как мы видим, этот вид безналичных денег не включен в агрегат М0. Это связано именно с оценкой возможности этих денежных средств максимально оперативно превращаться в товары и услуги. Банк может быть закрыт на обеденный перерыв, в связи с окончанием рабочего дня, может разориться и оказаться неспособным выполнить свои обязательства переда клиентом. В связи с этим, как уже было отмечено, составляющие компоненты агрегата М1 не могут по оперативной доступности для клиента быть приравнены к наличным деньгам.

Агрегат М1 обслуживает операции по реализации ВВП, по распределению и перераспределению национального дохода, накоплению и потреблению.

Большинство экономистов склонны рассматривать денежную массу в узком смысле, то есть состоящую из агрегата М1.

Другие агрегаты - М2 и М3 - называют "почти деньгами". Это высоколиквидные финансовые активы, которые не функционируют непосредственно в качестве средства обращения, но могут легко, без риска финансовых потерь, переводиться в наличность или счета.

Агрегат М3=М2 плюс ГКО плюс кредитные вексельные документы, выпускаемые на срок до 18 месяцев.

В отличие от вкладов до востребования, срочные депозиты являются денежными средствами, размещенными клиентами банка на определенный, указанный в документах срок. Клиент может получить вложенные денежные средства с процентами только по истечении этого срока. Очевидно, что оперативная доступность этих безналичных денег ниже, чем у составляющих компонент агрегата М1.

Что касается государственных краткосрочных ценных бумаг, то объективно они являются самыми надежными и ликвидными из всех видом ценных бумаг. Их гарантом выступает государство. Кроме того, данные краткосрочные бумаги являются бумагами с быстрым сроком погашения. Высокая надежность обеспечивает быструю продажу их на фондовых биржах. Многие государства с развитой экономикой при расчете агрегата М2 учитывают денежные средства, вложенные в государственные краткосрочные бумаги. Депозитный сертификат - это письменное свидетельство кредитного учреждения о депонировании денежных средств, удостоверяющее право юридического лица на получение по истечении установленного срока депозита и процентов по нему. В число ценных бумаг входят также коммерческие векселя, выписанные предприятиями. Так как эта часть денежных средств, вложенных в ценные бумаги, создается не банковской системой, то она находиться под контролем не только предприятий - участников вексельной сделки, но и банка, так как превращение векселя в средство платежа требует, как правило, акцепта банка. Акцептуя вексель, банк выступает гарантом его оплаты в случае неплатежеспособности предприятия-плательщика.

В ситуации здоровой экономики, нормального денежного оборота между агрегатами существует равновесие, определенные пропорции, подразумевающие, что объем безналичных денег должен превосходить объем денежной наличность. В этом случае денежный капитал переходит из наличного оборота в безналичный. При нарушении этого равновесия в денежном обращении образуется нехватка наличных денег, рост цен и другие негативные явления.

Около трети денежной массы составляют наличные деньги. Рост доли наличных денег, оплата юридическими лицами произведенной сделки не безналичным путем, а нелегальной "черной наличностью" ведет к созданию "теневой" экономики, уклонению от уплаты налогов, отсутствию прозрачной финансовой системы государства. Таким образом, получим следующую таблицу денежных агрегатов.

Таблица - Денежные агрегаты.

Вывод: От сюда следует, что в России используются 4 основных агрегата - М0, М1, М2, М3.

Закон денежного обращения

Товарно-денежные отношения требуют определенного количества денег для обращения.

Закон денежного обращения, открытый Карлом Марксом, устанавливает количество денег, нужное для выполнения ими функций средства обращения и средства платежа.

Количество денег, потребное для выполнения функций денег как средства обращения, зависит от трех факторов:

- количества проданных на рынке товаров и услуг (связь прямая);

- уровня цен товаров и тарифов (связь прямая);

- скорости обращения денег (связь обратная).

Вес факторы определяются условиями производства. Чем больше развито общественное разделение труда, тем больше объем продаваемых товаров и услуг на рынке; чем выше уровень производительности труда, тем ниже стоимость товаров и услуг и цены. Формула в этом случае такова:

С появлением кредитных денег закон, определяющий количество денег в обращении приобретает следующий вид:

Скорость обращения денег определяется числом оборотов денежной единицы за известный период, так как одни и те же деньги в течение определенною периода постоянно переходят их рук к руки, обслуживая продажу товаров и оказание услуг.

При функционировании золотых денег их количество поддерживалось на необходимом уровне стихийно, поскольку регулятором выступала функция сокровища. Эта функция устанавливала сравнительно правильное соотношение между денежной массой и товарами, необходимыми для обращения. Лишние деньги в обращении исключались, они уходили в сокровище. При росте товарной массы деньги возвращались из сокровищ.

С появлением функции денег как средства платежа общее количество денег должно уменьшиться. Кредит оказывает обратное влияние на количество денег. Такое уменьшение вызывается погашением путем взаимного зачета определенной части долговых требований и обязательств. Количество денег для обращения и платежа определяется следующими условиями:

- общим объемом обращающихся товаров и услуг (зависимость прямая);

- уровнем товарных цен и тарифов на услуги (зависимость прямая, поскольку чем выше цены, тем больше требуется денег);

- степенью развития безналичных расчетов (связь обратная);

- скоростью обращения денег, в том числе кредитных денег (связь обратная).

Таким образом, закон, определяющий количество денег в обращении, приобретает следующий вид.

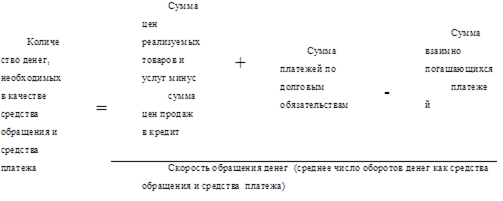

| Uк. д. = | Sр.т.- Sк.т.+ Sд.п.- Sв.п. |

| Zо.б. |

Где:

Uк.д.- Количество денег, необходимых в качестве средства обращения и средства платежа.

Sр.т.- Сумма цен реализуемых товаров и услуг.

Sк.т.- Сумма цен проданных товаров в кредит, срок оплаты по которым не наступил.

Sд.п.- Сумма платежей по долговым обязательствам

Sв.п.- Сумма взаимно погашающихся платежей

Zо.б.- Среднее число оборотов денег как средства обращения, так и средства платежа

При металлическом обращении количество денег стихийно регулировалось функцией сокровища, т.е. денежная масса увеличивалась и сокращалась, свободно приспосабливаясь к потребностям товарного производства, количество денег всегда сохранялось на требуемом уровне. Это обеспечивало устойчивость денежного обращения.

При отсутствии золотого стандарта стал действовать закон бумажноденежного обращения, в соответствии с которым количество знаков стоимости приравнивалось к оценочному количеству золотых денег, потребных для обращения. При таком положении стабильность денег пошатнулась, стало возможным их обесценение.

Ныне в условиях демонетизации золота, т.е. утраты им своих денежных функций, закон денежного обращении претерпел модификацию. Теперь уже нельзя оценить количество денег с точки зрения даже приблизительного их расчета через золото. Оно ушло из обращения и не выполняет функции не только средства обращения и средства платежа, но и меры стоимости.

Мерой стоимости товаров и услуг стал денежный капитал, измеряющий стоимости не на рынке при обмене путем приравнивания товара к деньгам, а в процессе производства — товара к товару. Следовательно, количество неразменных кредитных денег должно определяться стоимостью всех ценностей в стране через денежный капитал. Стихийный регулятор общей величины денег при господстве кредитных денег отсутствует. Отсюда вытекает роль государства в регулировании денежного обращения. Эмиссия кредитных денег без учета реальной стоимости произведенных товаров и оказанных услуг в стране в процессе производства, распределения и обмена неизбежно вызовет их излишек и в конечном счете приведет к обесценению денежной единицы. Главное условие стабильности денежной единицы страны — соответствие потребности хозяйства в деньгах фактическому поступлению их в наличный и безналичный оборот. В условиях бумажно- денежного обращения роль регулятора денежного обращения принадлежит государству.

Различия между безналичными денежными расчетами и безналичным оборотом, который совершается с помощью передачи ценных бумаг, проявляется и в том, что в состав денежной массы в обращении не входят ценные бумаги.

Денежная масса - это совокупность покупательных, платежных и накопленных средств, обслуживающая экономические связи и принадлежащая физическим и юридическим лицам, а также государству.

Денежная масса в обращении характеризуется величиной денежного агрегата M 2, в состав которого включаются наличные деньги в обращении М 0 (сумма наличных денег в обращении вне банков, т.е. за вычетом остатков в кассах банков, а также остатки средств в национальной валюте на расчетных, текущих счетах и депозитах нефинансовых предприятий, организаций и физических лиц, являющихся резидентами РФ. В этот агрегат не включаются депозиты в иностранной валюте).

Сравнительно недавно в РФ для характеристики величины денежной массы стал применяться показатель М 2 Х, в состав которого помимо величины М 2 включаются также все виды депозитов в иностранной валюте (в рублевом эквиваленте - X). При этом для характеристики относительной обеспеченности оборота денежной массой используется коэффициент К 2 =М 2 Х/ВВП. Величина этого коэффициента (К 2 ) призвана характеризовать относительную обеспеченность оборота платежными средствами. В РФ величина К 2 в 1995 г. составила 0,16, в то время как в других (развитых) странах его величина достигает 0,6-1,0. Это свидетельствует об относительно невысокой обеспеченности оборота платежными средствами в РФ, что косвенно проявляется в росте неплатежей в хозяйстве, задержках в выдаче заработной платы и пенсий.

Совокупный объем денежной массы, в том числе и ее прирост, во многом определяется увеличением абсолютных размеров кредита банков. С этой стороны величина денежной массы в обращении представляет собой результат денежно-кредитной политики.

В РФ структура денежной массы характеризуется сравнительно большим удельным весом наличных денег, который достигает в отдельные периоды 35% ее совокупного объема, что намного больше, чем в развитых странах. Поэтому по мере развития безналичных расчетов будет улучшаться и структура денежной массы в направлении уменьшения доли наличных денег и повышения удельного веса денег безналичного оборота.

Для характеристики объема и слагаемых денежной массы в РФ приведем следующие данные.

Эти данные подтверждают сравнительно большой удельный вес наличных денег в совокупном объеме денежной массы, превысивший к 1 июля 1997 г. 37%. Вместе с тем приведенные данные характеризуют наличие значительных резервов экономии с помощью замещения налично-денежных оборотов безналичными расчетами.

Переход денег из безналичного оборота в наличный вызывает нехватку наличных денег в стране; ведет к возникновению теневой экономики; способствует уклонению предприятий от уплаты налогов; свидетельствует о снижении возможности государства влиять на реальные хозяйственные процессы.

На денежную массу влияют два фактора: количество денег в обращении и скорость их оборота. Количество денег в обращении определяется государством, исходя их потребностей товарного оборота и дефицита Федерального бюджета. На скорость обращения денег влияют длительность технологических процессов (тяжелая промышленность или легкая), структура платежного оборота (соотношение наличных и безналичных денег), уровень развития кредитных операций и взаиморасчетов, уровень процентных ставок за кредит, использование электронных технологий в банковском деле.

Вывод: И так закон денежного обращения, открытый Карлом Марксом, устанавливает количество денег, нужное для выполнения ими функций средства обращения и средства платежа.

Заключение

Оборот наличных денег основан на принципах, предполагающих, что субъекты хозяйствования всех форм собственности обязаны хранить свои денежные средства на открытых счетах в учреждениях банков; наличные деньги, необходимые для выплаты заработной платы или осуществления других платежей, субъекты хозяйствования получают из касс банков; субъекты хозяйствования могут иметь в своей кассе наличные деньги в пределах лимитов и использовать часть выручки на собственные нужды в пределах норм, установленных учреждениями банков, а все наличные деньги сверх установленных лимитов остатка касс должны быть сданы в обслуживающие учреждения банков.

Государство должно постоянно изучать действие этих факторов и воздействовать на них в направлении уменьшения наличных денег в сфере обращения. Уменьшение массы денег в обращении достигается посредством ускорения их движения через кассы банков, что позволяет обслужить больший денежный оборот с меньшей суммой наличных денег. Это в свою очередь позволяет сэкономить на издержках обращения, связанных с изготовлением и хранением наличных денег, а также укрепляет их покупательную способность, поскольку в этом случае за каждой единицей стоит относительно большая масса товарно-материальных ценностей и платных услуг. Наличные, и безналичные формы расчетов просто необходимы для нормального функционирования экономики. Но, несмотря на всю важность наличного денежного обращения и его неотделимость от безналичного, можно смело говорить о том, что будущее принадлежит именно безналичным расчетам. Уже сейчас они очень актуальны для экономики, и платежный оборот современной России в подавляющей своей массе производится безналичное, хотя российская система расчетов еще очень далека от совершенства.

Список используемой литературы

1. "Газета.ru", http://www.gzt.ru

2. "Независимая газета", К. Фрумкин, 2004 г.

3. http://www.gisasp.ru

4. http://www.grevtsov.ru

5. Адекенов Т. М. Банки и фондовый рынок 2001г.

6. Астахов В. П. Бухгалтерский учет: внеоборотные активы и ценные бумаги. - М.: Гардарика Экспертное бюро, 2000г.

7. Биржевая деятельность/Под ред. А. Г. Грязновой. - М.: Финансы и статистика, 1999г.

8. Гитман Л. Дж., Джонк М. Д. Основы инвестирования. Пер. с англ. - М.: Дело, 2001 г.

9. Глущенко В. В. Рынок ценных бумаг и биржевое дело.

10. Козловская Э. А., Кочергин Е. И. Финансовый рынок ценных бумаг. - СПб.: СПбГТУ, 2002г.

11. Лялин В. А., Воробьев П. В. Ценные бумаги ифондовая биржа. - М.: Информационно-издательский дом "Филинг", 2002г.

12. Макарова С. А. Рынок ценных бумаг и биржевое дело. Часть I. Рынок ценных бумаг: Конспект лекций. - СПб.: Специальная литература, 2000г.

13. Соколов Б. И., Соколова С. В. Экономика: Учебник. СП6.: Издат-ий дом " Бизнес-пресса " ,2002.-495с.

14. Долан Э.Дж. Кэмпбелл К. Д., Кэмпбелл Р. Дж.. Деньги, банковское дело, денежно-кредитная политика: Пер. с англ. // Под. Общ. Ред. В. В. Лукашевича, Н. Б. Ярцева. СП6. М.: 2000.-398 с.

15. Полисюк Г. Б. Спрос на деньги. Предложение денег. Равновесие на рынке денег // Финансы. Денежное обращение. Кредит,2003 с.13-20

Дата добавления: 2019-07-15; просмотров: 155; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!