Учет ремонта основных средств.

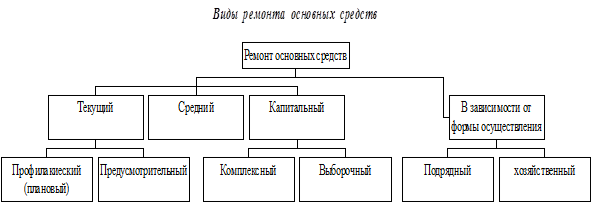

Виды ремонта основных средств.

С целью поддержания основных средств в рабочем состоянии на предприятиях выполняют ремонтные работы основных средств в соответствии с утвержденными планами и графиками.

Учет ремонта и модернизации основных средств нужно организовать так, чтобы учет обеспечил выявления всех затрат и правильное включение их к себестоимости выполненных работ.

В зависимости от сложности, объема работ, характера и периодичности проведения различают следующие виды ремонта (рис. 1)

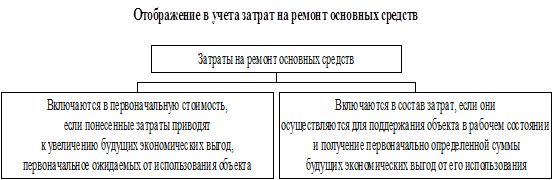

Учет затрат на ремонт основных средств осуществляется с учетом требований, указанных на (рис.2)

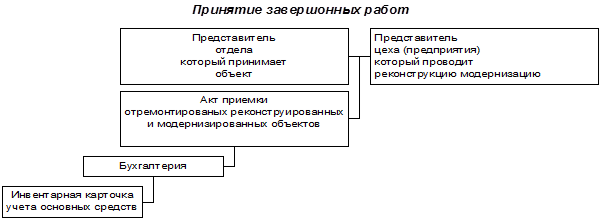

Принятие завершенных работ по достройке и дооборудованию объекта, который проводится в порядке капитальных инвестиций, осуществляется по следующей схеме (рис. 3).

При осуществлении ремонта основных средств хозяйственным способом акт приемки - сдачи отремонтированных, реконструированных и модернизованных объектов делается в одном экземпляре.

Если ремонт, реконструкцию или модернизацию осуществляет постороннее предприятие, то акт составляется в двух экземплярах (для двух предприятий).

Синтетический и аналитический учет ремонта основных средств и их документальное оформление.

Для обеспечения сохранности эксплуатационных качеств и эффективности использования, а также продления срока службы основные средства подлежат ремонту - текущему, капитальному. Разграничить эти виды ремонта иногда довольно трудно, поэтому на предприятиях, как правило, применяют номенклатуры текущего и капитального ремонта. С помощью этой номенклатуры и сметных расчетов бухгалтерия контролирует правильность отнесения ремонтных работ к тому или иному виду ремонта.

|

|

|

Предприятия самостоятельно планируют затраты на все виды ремонтов, исходя из их физического состояния и финансовых возможностей.

Ремонт основных средств может осуществляться двумя способами - подрядным и хозяйственным.

При подрядном способе все виды ремонтных работ выполняет подрядная организация, а предприятие (заказчик) осуществляет оплату предъявленных расчетно-платежных документов за выполненные и принятые по актам ремонтные работы.

При хозяйственном способе выполнения работ расходы по ремонту основных средств относятся на затраты тех участков деятельности, где находятся в эксплуатации отремонтированные объекты.

В обоих случаях на каждый ремонтируемый объект составляют ведомость дефектов. В ней указывают работы подлежащие выполнению, сроки начала и окончания ремонта, перечень намечаемых к замене деталей, нормы времени на работы и изготовление заменяемых деталей, сметную стоимость ремонта в постатейном разрезе. Если капитальный ремонт выполняется хозяйственным способом, то на основании ведомости дефектов в отделе главного механика выписывают наряды-заказы. На основании ведомости дефектов и нарядов-заказов выписывают документы на получение со склада необходимых материалов, рабочие наряды и прочее. Расходы по ремонту основных средств относят на затраты того периода в котором они возникли.

|

|

|

Фактические расходы связанные с проведением и оплатой работ по ремонту организации могут относить прямо на счета издержек производства с кредита денежных, материальных и прочих счетов: Д20,25,26 К10,50…

Организации могут создавать ремонтный фонд, для накопления средств на осуществление ремонтных работ (особенно организации с сезонным производством), для этого используется пассивный счёт 96 "Резервы предстоящих расходов", к которому открывают специальный субсчёт (96\1 "Ремонтный фонд"). Отчисления в него должны проводится на основе плановой сметы затрат на все виды ремонта. Отчисления в фонд оформляют проводкой Д20,25,26 К96\1. При образовании ремонтного фонда операции по учёту ремонта основных средств осуществляемого хозяйственным способом как правило отражают на активном счёте 23 "Вспомогательные производства". По дебиту этого счёта учитывают фактические затраты по проведенному капитальному или текущему ремонту собственных основных средств, а по кредиту фактическую себестоимость ремонтных работ за счёт созданного фонда: Д23 К10,70 и Д96\1 К23 - списали себестоимость ремонта.

|

|

|

Выполненные работы оформляются актом приемки-сдачи отремонтированных, реконструированных и модернизированных объектов, на основании которого делают соответствующие записи в инвентарных карточках с указанием стоимости ремонта, номера и даты акта.

Законченный капитальный ремонт оплачивают из расчёта сметной стоимости. На стоимость законченных капитальных работ подрядчик выставляет заказчику счёт, акцепт которых оформляется проводкой Д96 К60,76 и после производится оплата: Д60,76 К50,51.

При определении объекта основных фондов сам собой отпадает вопрос в отношении учета расходов по ремонту основных средств, превышающих предельно допустимую величину (5 % балансовой стоимости групп основных фондов на начало отчетного периода). Вся сумма расходов по ремонту основных средств относится на расходы отчетного периода. То же самое касается и расходов, связанных с техническим обслуживанием основных средств.

|

|

|

Операции с основными средствами не относятся к операционной деятельности предприятия.

Положения П(С)БУ 6/97 предусмотрены для собственных основных средств и не распространяются на операции, связанные с арендованными основными средствами.

Право арендодателя на осуществление ремонта арендованных основных средств оговаривается в договоре оперативной аренды. В этой связи можно утверждать о том, что осуществление арендатором ремонта арендованного имущества является неотъемлемой частью выполнения условий договора и должно рассматриваться с позиции бухгалтерского учета как одна из составляющих расходов по данному договору. Расходы, связанные с операционной арендой основных средств, относятся в состав расходов. В зависимости от использования арендованных основных средств, расходы, связанные с их ремонтом, относятся:

* в состав общепроизводственных расходов, если арендованный объект основных средств используется непосредственно в производственном процессе (например, арендованные станки, производственное оборудование и т. д.);

* в состав административных расходов, если арендованное имущество используется для административно-управленческих целей (например, арендованное помещение, в котором расположен офис, компьютер, используемый в бухгалтерии, и т. д.);

* в состав расходов на сбыт, если арендованное имущество используется исключительно для сбытовых целей (например, грузовой транспорт, кассовый аппарат, помещение, в котором расположен магазин, и т. д.);

* в состав прочих операционных расходов, если арендованные основные средства используются для научных разработок, при аренде объектов социально-культурного назначения, при использовании арендованного имущества для обеспечения обслуживания собственных объектов (официальной сферы).

Ремонт арендованных основных средств может быть осуществлен хозяйственным или подрядным способом.

Заключение.

Эксплуатация основных фондов это сложный и трудоемкий процесс. Основные фонды требуют постоянного технического обслуживания. Кроме того, для их использования необходимо проводить текущий и капитальный ремонты, осуществлять реконструкцию, модернизацию, техническое перевооружение и другие улучшения основных фондов. Все эти мероприятия требуют определенных затрат, которые нужно отразить в бухгалтерском и налоговом учете.

Для обеспечения сохранности эксплуатационных качеств и эффективности использования, а также продления срока службы, основные средства подлежат ремонту - текущему и капитальному. Поэтому на предприятиях, как правило, применяют номенклатуры текущего и капитального ремонта. С помощью этой номенклатуры и сметных расчетов бухгалтерия контролирует правильность отнесения ремонтных работ к тому или иному виду ремонта.

Предприятия самостоятельно планируют затраты на все виды ремонтов, исходя из их физического состояния и финансовых возможностей.

Ремонт основных средств может осуществляться двумя способами - подрядным и хозяйственным.

При подрядном способе все виды ремонтных работ выполняет подрядная организация, а предприятие (заказчик) осуществляет оплату предъявленных расчетно-платежных документов за выполненные и принятые по актам ремонтные работы. При акцепте (принятии к оплате) счетов подрядчика на стоимость выполненных работ в бухгалтерском учете предприятия-заказчика делают соответствующие записи.

При хозяйственном способе выполнения работ расходы по ремонту основных средств относятся на затраты тех участков деятельности, где находятся в эксплуатации отремонтированные объекты, и в бухгалтерском учете отражаются записями.

Если ремонт основных средств (машин, оборудования, транспортных и других средств) выполняется ремонтным цехом предприятия, то такие затраты предварительно учитывают на дебете счета 20 "Основное производство". Выполненные работы оформляются актом приемки-сдачи отремонтированных, реконструированных и модернизированных объектов, на основании которого делают соответствующие записи в инвентарных карточках с указанием стоимости ремонта, номера и даты акта.

Вся сумма расходов по ремонту основных средств относится на расходы отчетного периода. То же самое касается и расходов, связанных с техническим обслуживанием основных средств.

Список используемой литературы:

1. "Основные документы бухгалтерского учёта", Москва, изд. ПРИОР, 2001 г.

2. План счетов бухгалтерского учёта, в редакции от 1.01.2001.

3. Н. П. Кондраков "бухгалтерский учёт", Москва, изд. ИНФРА-М, 2001 г.

4. Щадилова С. Н. "Основы бухгалтерского учёта", Москва, изд. "Дело и Сервис", 1998 г.

5. Кубатай Г. Е. Смолянин А. Г. "Отражение амортизации основных средств в бухгалтерском учёте", Москва, изд. ОЛМА-пресс, 2002 г.

произведено DK™ Jakyshev inc. в 2002 году.

[1] П(С)БУ 6 от 1997 года в ред. приказа Минфина РФ от 24.03.2000 за номером 31н.

Дата добавления: 2019-07-15; просмотров: 224; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!