Банківський кредитний відсоток

Банк, як і будь-яка кредитна установа, розміщає в позичку насамперед не власні, а залучені кошти. Частка доходу, одержувана банком, являє собою компенсацію за посередництво, "ризикове об'єднання" і кредитну оцінку. Ризик невиконання зобов'язань перед банком по його активах перевищує ризик невиконань зобов'язань перед вкладником по пасивах. Таким чином, він приймає на себе ризик неплатежів по позичках. Крім того, вкладники допускають більш низьку процентну ставку по коштам, переданим у банк, для того щоб не займатися пошуком клієнтів і оцінкою їхньої кредитоспроможності.

До факторів, що лежать в основі визначення рівня відсотка по кредитних операціях банку, ставляться [13]:

собівартість позичкового капіталу;

кредитоспроможність позичальника;

ціль позички;

характер забезпечення;

строк і обсяг надаваного кредиту.

Верхня границя відсотка за кредит визначається ринковими умовами. Нижня межа складається з урахуванням витрат банку по залученню коштів і забезпеченню функціонування кредитної установи.

При розрахунку норми кредитного відсотка в кожній конкретній угоді комерційний банк ураховує [13]:

рівень базової процентної ставки;

надбавку за ризик з урахуванням умов кредитного договору.

Базова процентна ставка (Пбаз) визначається виходячи з орієнтовної собівартості кредитних вкладень і закладених рівнів прибутковості позичкових операцій банку на майбутній період [35]:

|

|

|

Пбаз = С1 +С2 +Пм, (2.1)

де С1 - середня реальна ціна (відсоткова ставка) всіх кредитних ресурсів на

планований період;

С2 - відношення планованих видатків по забезпеченню функціонування

банку до очікуваного обсягу продуктивно розміщених коштів;

Пм - планований рівень прибутковості позичкових операцій банку з

мінімальним ризиком.

Середня реальна ціна кредитних ресурсів (C1) визначається по формулі середньозваженої арифметичної виходячи із ціни окремого виду ресурсів і його питомої ваги в загальній сумі мобілізуємих банком (платних і безкоштовних) коштів.

Середня реальна ціна окремих видів ресурсів визначається на основі ринкової номінальної ціни зазначених ресурсів і коректування на норму обов'язкового резерву, депонуємого в Національному банку України.

Зокрема,

(2.2)

(2.2)

де С∂ - середня реальна ціна залучених банком термінових депозитів;

П∂ - середній ринковий рівень депозитного відсотка.

Аналогічно визначається середня реальна ціна по інших джерелах коштів, по яких передбачене відрахування коштів до фонду обов'язкових резервів.

Надбавка за ризик диференціюється залежно від наступних критеріїв:

|

|

|

кредитоспроможності позичальника;

наявності забезпечення по позичці;

строку кредиту;

міцності взаємин клієнта з банком.

З огляду на те, що відсоток по активних операціях банку відіграє важливу роль у формуванні доходів, а плата за залучені ресурси займає істотне місце в складі його видатків, актуальне значення має проблема визначення процентної маржі (Мфакт), тобто різниці між середніми ставками по активним (Па) і пасивним операціям банку (Пп):

Мфакт = Па - Пп (2.3)

Основними факторами, що впливають на розмір процентної маржі, є обсяг і склад кредитних вкладень і їхніх джерел, строки платежів, характер застосову-ваних процентних ставок і їхній рух.

При діючій практиці кредитування в нашій країні, як правило, застосовуються фіксовані ставки відсотка, без перегляду до закінчення кредитної угоди. Однак, просуваючись по шляху створення ринкового механізму, не можна не враховувати досвід західних країн, де одночасно існує набір процентних ставок, які, у більшості випадків, переглядаються залежно від ринкової кон'юнктури й пристосовуються до неї.

У цих умовах всі активи й пасиви прийнято ділити на чотири категорії відповідно до швидкості регулювання процентних платежів і переходу на новий рівень ставок. Існує наступна класифікація:

|

|

|

А. Активи й пасиви, по яких застосовується негайний і повний перегляд процентних ставок при зміні ринкових умов.

В. Повне регулювання протягом трьох місяців.

С. Активи й пасиви, по яких ставки переглядаються в період, що перевищує три місяці.

D. Активи й пасиви з повністю фіксованими ставками.

Взаємодія цих факторів визначається шляхом зіставлення перших двох категорій активів (А+В) з аналогічними пасивами з обліком сформованої ринкової ситуації.

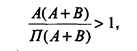

У період, коли процентні ставки ростуть, для банку більше сприятливе співвідношення, коли

(2.4)

(2.4)

тобто, число активів з рухливими процентними ставками перевищує відповідну величину пасивів, у зв'язку із чим збільшується розрив у ставках по активних і пасивних операціях - росте процентна маржа.

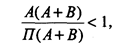

Навпроти, при падінні ринкового рівня відсотка бажано дотримуватися наступного співвідношення, коли

(2.5)

(2.5)

і підкріплювати активи з фіксованими ставками за рахунок пасивів, що характеризуються терміновістю перегляду платежів по відсотках.

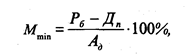

Для ефективного керування доходом від позичкових операцій визначається й аналізується мінімальна процентна маржа, що характеризує сформовану величину витрат, не покритих отриманими комісіями й іншими доходами, на кожну гривню продуктивно розміщених коштів:

|

|

|

(2.6)

(2.6)

де Pб - видатки по забезпеченню функціонування банку (всі видатки, крім сум нарахованих відсотків);

Дп - інші доходи кредитної установи (доходи, за винятком надходжень по активних операціях банку); відшкодування клієнтами поштових і телеграфних видатків, що надійшла плата за послуги, зроблені підприємствам, відсотки й комісії, доодержані за минулі роки, і затребувані відсотки й комісії, зайво сплачені клієнтам у минулі роки, інші доходи;

А∂ - актив балансу банку, що приносить дохід на вкладені кошти:

кредитні вкладення, придбані цінні папери, кошти, перераховані підприємствам для участі в їхній господарській діяльності, і ін.

Наведені вище підходи використовуються комерційними банками при проведенні процентної політики по активних і пасивних операціях.

Так, в табл. А.1 -А.3 Додатку А наведена статистика середньозважених (по БС України) ставок витрат по залученим депозитам та ставок доходів по розміщеним кредитам у 2008 - 2009 роках, яка демонструє визначальний характер ставки залучення депозитів (ресурсів) на рівень кредитних ставок.

Дата добавления: 2019-07-15; просмотров: 228; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!