Сокращенное наименование банка: Сбербанк России.

Банк является юридическим лицом и со своими филиалами составляет единую систему Сбербанка России.

| Информация о деятельности Сбербанка России по состоянию на 01 февраля 2007г. |

| · капитал – 353,2 млрд. руб.; · прибыль – 13,6 млрд. руб.; · чистая прибыль – 11,9 млрд. руб.; · кредитный портфель – 2 714,6 млрд. руб., в том числе кредитование юридических лиц (без МБК) – 1 944,4 млрд. руб.; · остаток средств на счетах физических лиц – 2 028,8 млрд. руб.; · доля Сбербанка в общем остатке вкладов физических лиц во всех коммерческих банках (на 1.12.2006г.): o рублевых – 56,6 % o инвалютных – 41,9 %; · остаток средств юридических лиц – 827,3 млрд. руб.; · филиальная сеть, ед.: o территориальные банки - 17 o отделения – 832 o внутренние структурные подразделения – 19 266. Обязательные нормативы, установленные инструкцией Банка России от 16.01.2004г. № 110-И, соблюдаются. |

Обязательные нормативы деятельности Сбербанка России

по состоянию на 01 января 2006г.

(с учетом событий после отчетной даты)

· норматив достаточности собственных средств (капитала) банка – Н1 (min 10%) – 12,1;

· норматив мгновенной ликвидности банка – Н2 (min 15%) – 55,6;

· норматив текущей ликвидности банка – Н3 (min 50%) – 63,1;

· норматив долгосрочной ликвидности банка – Н4 (max 120%) – 91,8;

· максимальный размер риска на одного заемщика или группу взаимосвязанных заемщиков – Н6 (max 25%) – 23,1;

· максимальный размер крупных кредитных рисков – Н7 (max 800%) – 140,4;

|

|

|

· соотношение совокупной величины кредитов и займов, выданных акционерам (участникам) банка, и капитала – Н9.1 (max 50%) – 0,0;

· отношение совокупной величины кредитов и займов, выданных инсайдерам, к капиталу – Н10.1 (max 3%) – 2,0;

· норматив использования собственных средств (капитала) банка для приобретения долей (акций) других юридических лиц – Н12 (max 25%) – 0,0.

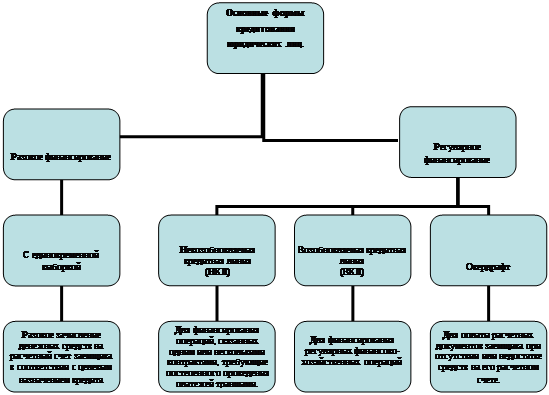

§ 2.2. Виды кредитных операций Сбербанка России.

Основными операциями Сбербанка России является предоставление кредитов юридическим и физическим лицам. Рассмотрим виды данного кредитования.

2.2.1 Кредитование юридических лиц.

Сберегательный банк России предоставляет следующие виды кредитов для юридических лиц:

Виды кредитования Сбербанком России юридических лиц представлены и обобщены в диаграмме 2.2.1.

Диаграмма 2.2.1

Единовременный кредит. Используется для единовременной оплаты по договорам покупки имущества, разового пополнения оборотных средств, для расчетов с поставщиками, погашения задолженности по налогам, выплаты заработной платы и др. выдача кредита осуществляется разовым платежом.

Механизм действий единовременного кредита

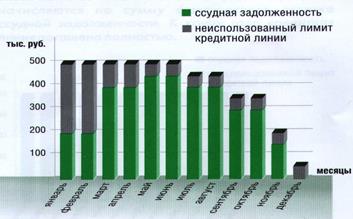

Невозобновляемая кредитная линия (НКЛ). Кредитные ресурсы предоставляются не всей суммой кредитного договора, а постепенно, частями, траншами по мере необходимости.

|

|

|

При кредитовании в форме невозобновляемой кредитной линии заемщик экономит на процентах по кредиту: величина процентных платежей рассчитывается, исходя из фактического остатка задолженности по кредиту, который увеличивается постепенно.

Механизм действия НКЛ

Возобновляемая кредитная линия. Устанавливается лимит, в пределах которого предприятие может поддерживать ссудную задолженность, исходя из текущей потребности в заемных средствах (лимит задолженности). Подходит для покрытия регулярных разрывов между датами совершения расходных операций и поступления выручки предприятия.

Механизм действия ВКЛ

Овердрафтное кредитование. Предоставляется клиентам, имеющим стабильный оборот по расчетному счету в банке. Эта форма кредитования позволяет оперативно решать проблему своевременного проведения расчетов в период, когда расходы временно превышают поступления денежных средств на расчетный счет. Порядок работы овердрафта аналогичен возобновляемой кредитной линии.

Таблица 2.2.1.

Условия предоставления кредита.

| Обязательное условие | 1. Ведение хозяйственной деятельности не менее 6 месяцев

2. Возможность документально подтвердить доходы от ведения бизнеса. | |||

| Цель | Пополнение оборотных средств | Пополнение внеоборотных средств | ||

| Погашение кредитов в других банках | ||||

| Срок кредита | До 1,5 лет | До 3 лет | ||

| Для отдельных проектов возможно увеличение сроков до 7 лет. | ||||

| Обеспечение | Недвижимость, оборудование, транспорт и др. Поручительство Уральского фонда поддержки малого предпринимательства, других юридических лиц. | |||

| Процентная ставка | Устанавливается в индивидуальном порядке в зависимости от срока кредитования, финансового обеспечения, наличия кредитной истории, количества используемых банковских услуг. | |||

| Погашение кредита | Ежемесячно, равными долями; Ежемесячно, равными долями с предоставлением отсрочки на срок до 6 месяцев; По индивидуальному графику. | |||

2.2.2. Кредитование физических лиц.

Кредитование физических лиц так же является одним из основных направлений деятельности Сбербанка России. Суть кредитования и его виды систематизированы в таблице 2.2.2.

Таблица 2.2.2.

Процентные ставки и тарифы по кредитам Сбербанка России.

| Вид кредита | Процентная ставка. % годовых.

| Единовременный тариф за обслуживание ссудного счета | |||||

| Руб. | USD, EUR | ||||||

| Кредит на неотложные нужды | |||||||

| До 1,5 лет | 15 | 15.5 | 3,0 % от суммы кредита по договору, но не более 15 тыс. руб. (по кредитам, предоставляемым индивидуальным предпринимателям без образования юридического лица не более 25 тыс. руб.) | ||||

| Свыше 1,5 до 3 лет | 16 | 16,5 | |||||

| Свыше 3 до 5 лет | 17 | 17,5 | |||||

| До 1,5 лет необеспеченный | 17 | 17,5 | |||||

| Пенсионный кредит | |||||||

| До 1,5 лет | 15 |

- | 3 % от суммы кредита по договору, но не более 5 тыс. руб. | ||||

| Свыше 1,5 до 3 лет | 16 | ||||||

| Свыше 3 до 5 лет | 17 | ||||||

| До 1,5 лет необеспеченный | 17 | ||||||

| Единовременный кредит | |||||||

| По обеспеченным | 15 | - | 3 % от суммы кредита по договору, но не более 5 тыс. руб. | ||||

| По необеспеченным | 17 | ||||||

| Возобновляемый кредит | |||||||

| По обеспеченным | 15 | - | 3 % от суммы кредита по договору, но не более 5 тыс. руб. | ||||

| По необеспеченным | 17 | ||||||

| Доверительный кредит | |||||||

| 15 | - | 3 % от суммы кредита по договору, но не более 3 тыс. руб. | |||||

| Кредит на недвижимость | |||||||

| До 5 лет | 13 | 13,5 | 3 % от суммы кредита по договору, но не более 15 тыс. руб. | ||||

| От5 до 10 лет | 14 | 14,5 | |||||

| От 10 до 20 лет | 15 | 15,5 | |||||

| Ипотечный кредит | |||||||

| До оформления ипотеки До 5 лет |

13 |

13,5 | 3 % от суммы кредита по договору, но не более 15 тыс. руб. | ||||

| От 5 до 10 лет | 14 | 14,5 | |||||

| От 10 до 20 лет | 15 | 15,5 | |||||

| После оформления ипотеки До 5 лет |

12 |

12,5 | |||||

| От 5 до 10 лет | 12,5 | 13 | |||||

| От 10 до 20 лет | 13 | 13,5 | |||||

| Кредит «ипотечный плюс» | |||||||

| До оформления ипотеки До 5 лет |

12,8 |

13,3 | 3 % от суммы кредита по договору, но не более 15 тыс. руб. | ||||

| От 5 до 10 лет | 13,8 | 14,3 | |||||

| От 10 до 20 лет | 14,8 | 15,3 | |||||

| После оформления ипотеки До 5 лет |

11,8 |

12,3 | |||||

| От 5 до 10 лет | 12,3 | 12,8 | |||||

| От 10 до 20 лет | 12,8 | 13,3 | |||||

| Автокредит | |||||||

| Покупка нового автомобиля До 1,5 лет |

11,5 |

12 | 3 % от суммы кредита по договору, но не более 5 тыс. руб. | ||||

| Свыше 1,5 до 3 лет | 12 | 12,5 | |||||

| Свыше 3 до 5 лет | 13 | 13,5 | |||||

| Покупка подержанного автомобиля До 1,5 лет |

12 |

12,5 | |||||

| Свыше 1,5 до 3 лет | 12,5 | 13 | |||||

| Свыше 3 до 5 лет | 13,5 | 14 | |||||

|

|

| ||||||

| Товарный кредит | |||||||

| До 1,5 лет | 15 | 15.5 | 3 % от суммы кредита по договору, но не более 5 тыс. руб. | ||||

| Свыше 1,5 до 3 лет | 16 | 16,5 | |||||

| Свыше 3 до 5 лет | 17 | 17,5 | |||||

| До 1,5 лет необеспеченный | 17 | 17,5 | |||||

| Кредит физическим лицам, ведущим личное подсобное хозяйство | 14 | - | 3 % от суммы кредита по договору, но не более 5 тыс. руб. | ||||

| Корпоративный кредит | |||||||

| До 1 года | 13 | 13,5 | 3 % от суммы кредита по договору, но не более 5 тыс. руб. | ||||

| Свыше 1 года до 3 лет | 13 | 13,5 | |||||

| Свыше 3 лет до 5 лет | 15 | 15,5 | |||||

| Образовательный кредит | 17 | - | 3 % от суммы кредита по договору, но не более 3 тыс. руб. | ||||

| Кредит «Народный телефон» | 17 | - | 3 % от суммы кредита по договору, но не более 3 тыс. руб. | ||||

| Кредит «Под залог ценных бумаг» | 15 | - | При сроке кредитования до 30 дней, за исключением кредитов, обеспечением по которым является только акции Сбербанка России – 10% от суммы кредита по договору. При сроке кредитования до 30 дней, за исключением кредитов, обеспечением по которым является только акции Сбербанка России – 4 % от суммы кредита по договору. В случае, если обеспечением кредита не являются векселя Сбербанка России – 1 % от суммы кредита по договору. Но не более 5 тыс. руб. | ||||

| Кредит под залог мерных слитков | 15 | -

Мы поможем в написании ваших работ! | |||||