Розробка математичного і машинного алгоритмів рішення задач

Для дослідження показників фінансової стійкості підприємства вирішальне значення має питання щодо того, які показники відображають сутність стійкості фінансового стану. Відповідь на нього пов’язана з балансовою моделлю, із якої виходить аналіз. В умовах ринку ця модель має наступний вигляд [5, с.275]:

| F + ЕЗ+ Ra = ИС+ СКК+ C ДК+ КО + Rp | ) |

де умовні позначення аналогічні приведеним в таблиці 1.1:

F - основні засоби і вкладення;

ЕЗ - запаси і витрати;

Ra - грошові кошти, короткострокові фінансові вкладення, розрахунки (дебіторська заборгованість) та інші активи;

ИС - джерела власних засобів;

СКК - короткострокові кредити та позикові кошти;

C ДК - довгострокові кредити та позикові кошти;

КО - позики, що не погашені в строк;

Rp - розрахунки (кредиторська заборгованість) та інші пасиви.

Таблиця 1.1

Баланс підприємства (в агрегованому вигляді)

| АКТИВ | Умовні позначення | ПАСИВ | Умовні Позначення |

| I. Основні засоби та вкладення II. Запаси та витрати III. Грошові кошти, розрахунки та інші активи В тому числі: грошові кошти та короткострокові фінансові вкладення розрахунки та інші активи БАЛАНС | F ЕЗ Ra Д ra В | I. Джерела власних засобів II. Розрахунки та інші пасиви III. Кредити та інші позикові кошти В тому числі: короткострокові кредити та позикові кошти довгострокові кредити та позикові кошти позики, що не погашені в строк БАЛАНС | ИС Rp К СКК C ДК КО |

|

|

|

По суті справи|, модель припускає|передбачає| певне| перегрупування| статей бухгалтерського| балансу для виділення однорідних з точки зору| строків повернення| величин позикових| коштів.

Враховуючи, що| довгострокові кредити| та позикові кошти| спрямовуються| переважно на придбання| основних| засобів і на капітальні вкладення|, перетворимо вихідну балансову| формулу [5, c.276]:

| Е З + R a = [(И С + C ДК) - F] + [С КК + КО + R p]. | (1.2) |

Звідси можна| зробити| висновок|, що| при умові обмеження| запасів і витрат| (Е З |) величиною [(И С + C ДК) - F] [5, c.276]:

| Е З ≤ (И С + C ДК) – F. | (1.3) |

буде| виконуватись| умова| платоспроможності підприємства, тобто| грошові засоби|, короткострокові фінансові вкладення| (цінні папери|) та активні розрахунки| покриють короткострокову| заборгованість підприємства (С КК + КО + Rp) [5, c.276]:

| R a ≥ С КК + КО + R p. | (1.4) |

Таким чином, співвідношення вартості матеріальних оборотних| засобів і величин власних| та позикових| джерел| їх формування| визначає стійкість фінансового стану підприємства. Забезпеченість запасів і витрат| джерелами| формування| є сутністю фінансової стійкості, тоді як платоспроможність виступає її зовнішнім проявом|. В той же час ступінь забезпечення| запасів і витрат| джерелами| є причина того чи| іншого ступеня| платоспроможності (чи| неплатоспроможності), що| виступає як наслідок забезпеченості.

|

|

|

Найбільш узагальнюючим| показником| фінансової стійкості є надлишок| чи| нестача| джерел| засобів для формування| запасів і витрат|, що| отримується у|в,біля| вигляді різниці величини| джерел| засобів та величини| запасів і витрат|. При цьому| мають| на увазі забезпеченість визначеними| видами джерел| (власними|, кредитними| та іншими позиковими|), оскільки достатність суми| всіх можливих| видів джерел| (враховуючи| короткострокову| кредиторську| заборгованість та інші пасиви|) гарантована| тотожністю підсумків активу і пасиву| балансу.

Загальна величина запасів і витрат| (Z) підприємства дорівнює підсумку розділу II активу балансу.

Для характеристики джерел| формування| запасів і витрат| використовується декілька показників, що| відображають різний ступінь обхвату різних видів джерел|:

наявність власних| оборотних| засобів, що| дорівнює різниці величини| джерел| власних| засобів і величини| основних| засобів і вкладень |[5, c.276]:

|

|

|

| Е С = И С - F; | (1.5) |

наявність власних| та довгострокових| позикових| джерел| формування| запасів і витрат|, що| отримується з попереднього| показника| збільшенням на суму довгострокових| кредитів і позикових| засобів [5, c.276]:

| Е m = (И С + CДК) – F; | (1.6) |

загальна| величина основних| джерел| формування| запасів і витрат|, що| дорівнює сумі попереднього| показника| та величини| короткострокових| кредитів і позикових| засобів (до яких в даному випадку не приєднуються позики, не погашені в строк) [5, c.277]:

| Е ∑ = (И С + C ДК) - F + С КК = Е С + С КК. | (1.7) |

Кожний з приведених показників наявності джерел формування запасів і витрат|затрат| повинен бути зменшений на величину іммобілізації оборотних коштів. Іммобілізація може ховатися|переховуватися| у складі як запасів, так і дебіторів та інших активів, але|та| визначення її величини при цьому можливо лише в рамках|у рамках| внутрішнього аналізу на основі облікових даних. Критерієм тут повинні служити низька ліквідність або повна|цілковита| неліквідність виявлених сумнівних сум.

У назві показника наявності власних і довгострокових позикових джерел формування запасів і витрат|затрат| є|наявний| деяка умовність. Оскільки довгострокові кредити і позикові засоби|кошти| використовуються в основному на капітальні вкладення і на придбання|надбання| основних засобів|коштів|, то фактично показник наявності (ЕС) відображає|відбиває| скоректовану величину власних оборотних коштів. Тому назва «Наявність власних і довгострокових позикових джерел» указує|вказує| лише на той факт, що початкова|вихідна| величина власних оборотних коштів (ЕС) збільшена на суму довгострокових кредитів і позикових засобів|коштів|.

|

|

|

Використовуваний в практиці капіталістичних фірм показник вартості чистих мобільних засобів|коштів|, рівний різниці оборотних активів і короткострокової|короткотермінової| заборгованості, відповідає обговорюваному показнику наявності власних і довгострокових позикових джерел формування запасів і витрат|затрат|. Дійсно, якщо короткострокова|короткотермінова| заборгованість буде перенесена в ліву частину|частку| балансової моделі, то остання прийме наступний|слідуючий| вигляд [5, c.277]:|вид|:

| (Е З + R a) - (С КК + К О + R p) = (И С + C ДК) - F. | (1.8) |

У лівій частині|частці| рівності маємо різницю оборотних коштів підприємства і його короткострокової|короткотермінової| заборгованості, в правій - величину показника Е С. Таким чином, ці перетворення дозволяють встановити обґрунтовані взаємозв'язки між показниками фінансового стану підприємств і фірм.

Показник загальної|спільної| величини основних джерел формування запасів і витрат|затрат| (Е∑) є|з'являється,являється| наближеним, оскільки|тому що| частина|частка| короткострокових|короткотермінових| кредитів видається під товари відвантажені (позначимо цю частину|частку| короткострокових|короткотермінових| позик, не призначених для формування запасів і витрат,|затрат| - φК t), а для покриття запасів і витрат|затрат| притягується частина|частка| кредиторської заборгованості (позначення — ψR p), зарахована банком при кредитуванні. Величини φК t і ψR p в балансі не відображаються|відбиваються|, для них можна оцінити лише верхні межі|кордони|. Позики під товари відвантажені обмежені зверху дебіторською заборгованістю за товари, роботи і послуги, а кредиторська заборгованість, зарахована банком при кредитуванні, не перевищує суми заборгованості за товари і послуги і заборгованості по авансах одержаних|отриманим|. Якщо величини φК t і ψRp визначені в рамках|у рамках| внутрішнього аналізу на основі облікових даних, то показник Е∑ коректується на величину [5, c.278]:

| ∆ = ψR p – φК t | (1.9) |

таким чином [5, c.278]:

| Ẽ ∑ = Е ∑ + ∆. | (1.10) |

Наближеність, оцінний характер|вдача| показника загальної|спільної| величини основних джерел формування запасів і витрат|затрат| неминучі при обмеженості інформації, що використовується в ході зовнішнього аналізу фінансового стану. Не дивлячись на|незважаючи на| ці недоліки|нестачі|, показник Ẽ ∑ дає істотний|суттєвий| орієнтир для визначення ступеня|міри| фінансової стійкості.

Трьом показникам наявності джерел формування запасів і витрат|затрат| відповідають три показники забезпеченості запасів і витрат|затрат| джерелами їх формування:

надлишок (+) або нестача|нестача| (—) власних оборотних коштів [5, c.278]:

| ± Е с = Е с - Е З; | (1.11) |

надлишок (+) або нестача|нестача| (—) власних і довгострокових позикових джерел формування запасів і витрат [5, c.278]:|затрат|

| ± Е Т = Е Т – Е З = ( Е с + К Т ) - Е З; | (1.12) |

надлишок (+) або нестача |нестача| (—) загальної|спільної| величини основних джерел для формування запасів і витрат [5, c.278]:|затрат|

| ± Е ∑ = Е ∑ - Е З = ( Е с + К Т + С КК ) - Е З . | (1.13) |

Обчислення|підрахунок| трьох показників забезпеченості запасів і витрат|затрат| джерелами їх формування дозволяє класифікувати фінансові ситуації по ступеню|мірі| їх стійкості.

Можливо виділення чотирьох типів фінансової стійкості:

1) абсолютна стійкість фінансового стану, що зустрічається рідко і що є крайнім типом фінансової стійкості. Вона задається умовами [5, c.278]:

| Е З < Е с + С КК; | (1.14) |

2) нормальна стійкість фінансового стану підприємства, що гарантує його платоспроможність [5, c.278]:

| Е З = Е С + С КК; | (1.15) |

3) нестійкий фінансовий стан, пов'язаний з|із| порушенням платоспроможності, при якому проте|тим не менше| зберігається можливість|спроможність| відновлення рівноваги за рахунок поповнення джерел власних засобів|коштів| і збільшення власних оборотних коштів [5, c.278]:

| Е З = Е С + С КК + С О |в,біля|, | (1.16) |

де С О - джерела, що зменшують фінансову напруженість;

С КК – кредити банків під товарно-матеріальні цінності з урахуванням з врахуванням сум, зарахованих банком при кредитуванні.

Фінансова нестійкість вважається лічиться нормальною (допустимою), якщо величина запасів, що привертаються приваблюються, залучаються, притягаються для формування, і витрат затрат короткострокових короткотермінових кредитів і позикових засобів коштів не перевищує сумарної вартості виробничих запасів і готової продукції (найбільш ліквідної частини частки запасів і витрат затрат), тобто якщо виконуються умови [5, c.279]:

| Z1 + Z4 ≥ С kk – [± Е ∑] Z2 + Z3 ≤ Е T | (1.17) |

де: Z 1 — виробничі запаси;

Z 2 — незавершене виробництво;

Z 3 — витрати майбутніх періодів;

Z 4 — готова продукція;

(С kk – [± Е∑]) — частина частка короткострокових короткотермінових кредитів і позикових засобів коштів, що бере участь у формуванні запасів і витрат затрат.

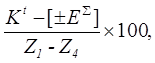

Якщо умови не виконуються, то фінансова нестійкість вважається лічиться ненормальною і відображає відбиває тенденцію до істотного суттєвого погіршення фінансового стану. Частка доля покриття короткостроковими короткотерміновими кредитами вартості виробничих запасів і готової продукції, що визначається величиною [5, c.279]:

Е =

| (1.18) |

фіксується в кредитному договорі з банком і тим самим задає точніший критерій розмежування нормальної і ненормальної нестійкості.

4) кризовий кризисний фінансовий стан, при якому підприємство знаходиться перебуває на межі банкрутства, оскільки в даній ситуації грошові кошти, короткострокові короткотермінові цінні коштовні папери і дебіторська заборгованість підприємства не покривають навіть його кредиторської заборгованості і прострочених позик [5, c.279]:

| Е З = Е с + С КК. | (1.19) |

Разом з поряд з,поряд із оптимізацією структури пасивів в ситуаціях, що задаються останніми двома умовами, стійкість може бути відновлена шляхом обгрунтованого зниження рівня запасів і витрат затрат.

Кожний з чотирьох типів фінансової стійкості характеризується набором однотипних показників, що дають повну цілковиту картину фінансового стану підприємства. До цих показників відносяться: коефіцієнт забезпеченості запасів і витрат затрат джерелами засобів коштів; надлишок (або нестача нестача) засобів коштів для формування запасів і витрат затрат; запас стійкості фінансового стану (у днях); надлишок (або нестача нестача) засобів коштів на 1 тис. грн. запасів.

В даний час нині багато підприємств знаходяться перебувають в кризовому кризисному стані. Запаси і витрати затрати перевищують джерела формування.

Нестача нестача оборотних коштів покривається за рахунок кредиторської заборгованості, зобов'язань перед бюджетом, по оплаті праці і т.д.

Щоб зняти фінансову напругу напруження підприємствам необхідно з'ясувати причини різкого збільшення на кінець року наступних слідуючих статей матеріальних оборотних коштів: виробничі запаси, незавершене виробництво, готова продукція і товари. Це вже завдання задачі внутрішнього фінансового аналізу.

В рамках у рамках внутрішнього аналізу здійснюється поглиблене дослідження фінансової стійкості підприємства на основі побудови шикування балансу неплатоспроможності, що включає наступні такі взаємопов'язані групи показників.

1. Загальна|спільна| величина неплатежів: прострочена заборгованість по позиках банку;

прострочена заборгованість по розрахункових документах постачальників;

недоїмки|недоплати| до бюджетів;

інші неплатежі, зокрема по оплаті праці;

2. Причини неплатежів:

недолік|нестача| власних оборотних коштів;

надпланові|понадпланові| запаси товарно-матеріальних цінностей;

товари відвантажені, не сплачені в строк покупцями;

товари на відповідальному зберіганні у|в, біля| покупців зважаючи на|внаслідок,унаслідок| відмову від акцепту;

іммобілізація оборотних коштів в капітальне будівництво, в заборгованість працівників по одержаних|отриманих| ними позиках, а також у витрати, не перекриті засобами|коштами| спеціальних фондів|фундацій| і цільового фінансування.

3. Джерела, що зменшують фінансову напруженість:

тимчасово вільні власні засоби|кошти| (фонди|фундації| економічного стимулювання, фінансові резерви і др.);

привернуті|приваблені,залучені,притягати| засоби|кошти| (перевищення нормальної кредиторської заборгованості над дебіторською);

кредити банку на тимчасове поповнення оборотних коштів та інші позикові| засоби|кошти|.

При повному|цілковитому| обліку|урахуванні| загальної|спільної| величини неплатежів і джерел, що зменшують фінансову напруженість, підсумок по групі 2 повинен дорівнювати сумі підсумків по групам 1 і 3. Для аналізу фінансового стану, платіжної дисципліни і кредитних відносин рекомендується розглядати|розглядувати| дані показники в динаміці (наприклад, поквартально).

Повернемося до основної балансової моделі, що має наступний|слідуючий| вигляд |вид|[5, с.281]:

| F + ЕЗ+ Ra = Ис+ Сдк+ C kk + КО+ Rp, | (1.1) |

де умовні позначення відповідають прийнятим раніше.

Спираючись|обпираючись| на зовнішні ознаки фінансового благополуччя, ми визначили необхідні критерії і типи фінансової стійкості підприємства. Суть|сутність,єство| фінансової стійкості визначалася як забезпеченість запасів і витрат|затрат| джерелами формування засобів|коштів|, тобто [5, с.281]:

| ЕЗ ≤ (И c + C дк) - F. | (1.20) |

Проте|однак| очевидно, що з|із| умови платоспроможності підприємства насправді витікає не одне, а два напрями|направлення| оцінки фінансової стійкості підприємства.

1. Оцінка фінансової стійкості підприємства виходячи із ступеня|міри| покриття запасів і витрат|затрат| джерелами засобів|коштів|, тобто з|із| умови [5, с.282]:

| ЕЗ ≤ (И c + C дк) - F. | (1.21) |

2. Оцінка фінансової стійкості підприємства виходячи із ступеня|міри| покриття основних засобів|коштів| та інших позаоборотних| активів джерелами засобів|коштів|, тобто з|із| умови [5, с.283]:

| F ≤ (И c + C дк) - ЕЗ, | (1.22) |

де (И c + C дк) є величиною капіталу підприємства. Власний капітал і довгострокові кредити та позики|позички| є|з'являються,являються| стабільними джерелами фінансування діяльності підприємства.

Обидва напрями|направлення| оцінки фінансової стійкості виходять із загальної|спільної| формули стійкості, тобто з|із| умови [5, с.283]:

| F + ЕЗ ≤ Ис + С kk, | (1.23) |

яке означає, що вкладення капіталу в основні засоби|кошти| і матеріальні запаси не повинні перевищувати величини власного і прирівняного до нього капіталу.

У табл. 1.2 приводиться|призводиться,наводиться| класифікація типів фінансової стійкості для умов другого напряму|направлення| оцінки. Обмеження для F легко виводяться з|із| основної балансової моделі і приведених в таблиці 1.2 нерівностей.

Таблиця 1.2

Дата добавления: 2019-07-15; просмотров: 135; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!