Масштабы и структура притока иностранных инвестиций в Россию

Согласно теории факторов производства, капитал перетекает из страны в страну в силу различия уровня доходности на капитал. На практике же инвесторы руководствуются более широким кругом причин для вкладывания капиталов, например, такими как: устранение конкурентов, укрепление позиций на перспективном рынке, борьба за источники сырья и энергии, снижение рискованности вложений (в результате действия благоприятных политических факторов), геополитические соображения государств, стимулирующих вложение капиталов в определенные регионы и т.д.

Все вышеназванные причины, а также ряд обстоятельств, специфических для нашей страны, сыграли свою роль в возрастании объемов иностранного капитала, инвестированного в Россию за последние годы. Данные, приведенные в таблице 2, показывают, что начиная с 2000 года в России наметилась тенденция роста притока иностранного капитала на 5 – 10 млрд. долл. в год.

Таблица 2. Динамика притока иностранных инвестиций в Россию (млн.долл.)

| 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | |

| Всего инвестиций В том числе: | 11773 | 9560 | 10958 | 14258 | 19780 | 29699 | 40509 | 53651 |

| Прямые инвестиции Из них: | 3361 | 4260 | 4429 | 3980 | 4002 | 6781 | 9420 | 13072 |

| Взносы в капитал | 1246 | 1163 | 1060 | 1271 | 1713 | 2243 | 7307 | * |

| Кредиты от зарубежных совладельцев предприятий | 1690 | 1872 | 2738 | 2117 | 1300 | 2106 | 1695 | * |

| Прочие прямые инвестиции | 425 | 1225 | 631 | 592 | 989 | 2432 | 418 | * |

| Портфельные инвестиции Из них: | 191 | 31 | 145 | 451 | 472 | 401 | 333 | 453 |

| Акции и паи | 33 | 27 | 72 | 329 | 283 | 369 | 302 | * |

| Долговые ценные бумаги | 156 | 2 | 72 | 105 | 129 | 32 | 31 | * |

| Прочие инвестиции Из них: | 8221 | 5269 | 6384 | 9827 | 15306 | 22517 | 30756 | 40126 |

| Торговые кредиты | 1671 | 1452 | 1544 | 1835 | 2243 | 2973 | 3848 | 6025 |

| Другие кредиты | 6297 | 3349 | 4735 | 7904 | 12928 | 19220 | 26416 | 33745 |

| Прочее | 253 | 468 | 105 | 88 | 135 | 324 | 492 | 356 |

* - нет данных.

|

|

|

Анализируя приток иностранного капитала в Россию за 2005 год, следует отметить, что структура иностранных инвестиций немного улучшилась: доля прямых инвестиций повысилась с 20% (в 2002г.) до 24,4% (в 2005г.), в то время как удельный вес кредитов снизился с 77% (в 2002г.) до 74,8% (в 2005г.). Безусловно, на основании такого незначительного улучшения нельзя говорить о переломе в структуре притока инвестиций. Тем более что курс Правительства России, направленный на либерализацию экономики, значительно сокращает возможности ЦБ РФ в принятии мер, ограничивающих приток в Россию спекулятивного капитала.

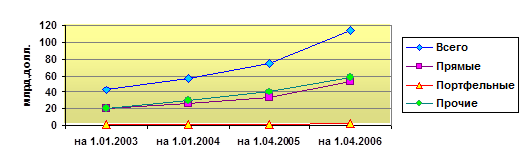

Несколько иная тенденция наблюдается в динамике структуры накопленных иностранных инвестиций.

Рис. 1. Динамика накопленных иностранных инвестиций в экономике РФ.

|

|

|

На 1 апреля 2006 г. в России было накоплено около 113,8 млрд. долл., из которых 47,4% составили прямые инвестиции, 1,6% - портфельные, а 51% - прочие (рис. 1).

Более значительная доля прямых капиталовложений в накопленных иностранных инвестициях по сравнению со структурой ежегодного притока капитала из-за рубежа объясняется тем, что период пребывания прямых инвестиций в стране не лимитирован каким-либо сроком, тогда как период пребывания в России прочих инвестиций ограничен сроком действия кредитных соглашений.

Объем накопленных иностранных инвестиций более реально, чем показатели его ежегодного притока, отражает ту роль, которую иностранный капитал играет в экономике любой страны.

Поэтому благоприятная динамика притока капитала из-за рубежа не может рассматриваться вне анализа того, как складывается их структура. Увеличение доли кредитов уменьшает интенсивность накоплений, рост удельного веса прямых инвестиций увеличивает эту интенсивность.

Для любой страны, привлекающей иностранные инвестиции, интерес представляет прежде всего такая деятельность зарубежных вкладчиков капитала, которая ведет к росту прямых инвестиций капитала, используемых для создания и развития предприятий и организаций на ее территории.

|

|

|

Важность осуществления прямых иностранных инвестиций для России подчеркнута в Программе социально-экономического развития Российской Федерации на среднесрочную перспективу: «Перспективным источником финансирования инвестиционных потребностей экономики России являются прямые иностранные инвестиции.

Помимо содействия технологическому обновлению основных фондов предприятий, они несут в себе потенциал увеличения экспорта продукции и услуг, возможности импорта технологий, практических навыков, управленческого мастерства и ноу-хау, способствуют становлению рыночных механизмов и интеграции российской экономики в мировое хозяйство».[8]

Однако, говоря о прямых вложениях иностранного капитала, нельзя не отметить, что многие ведущие иностранные инвесторы за прошедшие годы сумели воспользоваться низкой капитализацией российских предприятий. В результате, например, из почти двух десятков отечественных нефтедобывающих компаний к началу 2004 года в собственности российских граждан (причем не полностью) осталось всего три: «ЮКОС», «Сибнефть» и «Лукойл». Причем будущий «российский статус» двух первых из этих компаний может оказаться под вопросом. В этой связи следует упомянуть важную закономерность, подмеченную экспертами Всероссийского научно-исследовательского института внешнеэкономических связей, которые отмечают, что по данным обследований постприватизационной структуры собственности доля иностранных инвесторов в российской промышленности составляет в среднем не более 2 – 5% акционерного капитала предприятий. В то же время доля иностранного участия в акционерном капитале крупнейших акционерных обществ (в сырьевых и инфраструктурных отраслях) значительно выше среднестатистической. Эти компании обычно имеют высокие экспортные валютные доходы, их акции обладают наибольшей ликвидностью и являются объектом приоритетного внимания нерезидентов. К примеру, в акционерном капитале РАО «ЕЭС России» доля нерезидентов составляет около 33%, даже несмотря на установленный законодательством 25%-ный лимит иностранного участия в капитале этой компании.

|

|

|

Сырьевое направление в деятельности иностранного капитала в России обозначилось еще в начале 90-х годов. Уже к 1993г. в нефтедобывающей отрасли действовало около 40 совместных предприятий (в Тюменской, Архангельской областях, республиках Коми, Татарстан, Удмуртии, на Дальнем Востоке). В 1996 г. добыча нефти СП составляла 7,7% от общероссийской. В конце 90-х годов происходили крупномасштабные слияния и поглощения международных компаний. Число ведущих нефтяных ТНК уменьшилось, а их мощь колоссально возросла. К 2000г. практически все эти ТНК действовали в России («Шелл», Бритиш петролеум», «Коноко Филлипс», «Маратон», и др.)

Крупным инвестором в газовой промышленности России является германский «Рургаз», который в свое время приобрел 2,5% акций «Газпрома».

Иностранные инвесторы вложили капитал в выплавку меди (швейцарская «Гленкор», «Пан-америкэн глобал»), в черную металлургию («Гленкор», «Транс уорлд групп»).

После кризиса 1998 года из-за резкого удорожания импорта возрос спрос на продукцию произведенную внутри страны.

К числу крупнейших инвесторов в производство лекарств в России относилась американская компания «Ай Си Эн», которая приобрела фармацевтические предприятия в Санкт-Петербурге, Курске, Йошкар-Оле, Челябинске, создала свою сеть аптек. В начале 2003 года на нее приходилось около 7% производства лекарств в России.

Иностранные компании контролируют в России около 70% производства стиральных порошков, моющих средств. Американская «Проктер энд Гэмбл», еще в 1993 г. купила крупный пакет акций комбината бытовой химии в г. Новомосковске Тульской области. Германская «Хенкель» производит на своей фабрике в Саратовской области стиральные порошки «Дени», «Лоск».

Особенно большое развитие получили импортозамещающие производства в пищевой промышленности. Инвестиции в производство кондитерских изделий осуществили в России такие ТНК, как швейцарская «Нестле», английская «Кэдбери», американская «Марс», германская «Штольверк».

Одним из крупнейших инвесторов в России является символ глобализации, владелица популярнейшей в мире торговой марки компания «Кока-кола». Уже в 1998 г. ее инвестиции в России достигли 750 млн. долл., а на ее 12 фабриках насчитывалось более 5 тыс. работников. Сегодня эта компания контролирует до двух третей российского рынка прохладительных напитков.

В 1999 г. в Санкт-Петербурге была построена фабрика по производству бритв фирмой «Жиллетт».

Уже к середине 90-х годов иностранные инвесторы проявляли немалый интерес к пивоваренной промышленности России. Новым импульсом для иностранных инвестиций в пивоваренную промышленность послужил кризис 1998 г. Резко вздорожавшее импортное пиво стало не по карману большинству потребителей. Освободившуюся на рынке пива нишу заняли отечественные пивоваренные компании с участием иностранного капитала. К 2000 году более половины производства пива в России приходилось на дочерние компании только двух групп иностранных инвесторов – «Балтик бевередж холдинг» (с участием норвежского, шведского и британского капитала) и «Сан Интербрю» (бельгийско-индийская компания).

Весьма значительные позиции заняли ТНК в табачной промышленности России. К 2000 г. значительная часть сигарет популярных мировых марок стала производится в России ведущими табачными ТНК. В начале 2000 г. была запущена самая крупная в стране табачная фабрика «Филип Моррис – Ижора» в Ленинградской области, производящая сигареты «Мальборо» и «Парламент». Кроме того компания имеет фабрики в Петербурге и Краснодаре. В 2001 г. на «Филип Моррис» приходилось 22,5% производства табачных изделий в России, «Джапэн тобэкко» - 15,7%, «Лигетт дукат» - 14,1%. Всего же с участием иностранных инвесторов выпускалось в 2001 г. более 70% от общего объема производства табачных изделий. Ориентируясь на реально обеспеченный доходами массовый спрос, ТНК инвестировали капитал прежде всего в производство относительно недорогих, доступных массовому потребителю товаров. Высокий потенциал спроса на недорогие брэндовые товары обнаружился уже в первые годы рыночных реформ. Для отечественных производителей губительным стал не приход иностранных производителей, они попали в сложное положение задолго до создания ТНК производственных дочерних компаний в России из-за двух одновременных шоков: либерализации цен и ничем не ограниченного импорта.

После августовского дефолта 1998г. отхлынули портфельные инвестиции, закрылись или свернули свои операции инвестиционные компании. Ушли некоторые компании, ориентировавшиеся на элитное потребление. Однако ТНК, осуществившие инвестиции в импортозамещающие производства, остались в России.

Можно сказать, что возрождение предприятий, выпускавших продукцию для внутреннего рынка, с участием иностранного капитала, наряду с ростом нефтяных доходов, стало одной из важных составных частей роста экономики России в начале нового тысячелетия.

Инвестиции ТНК в импортозамещающее производство более дорогих товаров длительного пользования (автомобили, бытовая электроника, научные разработки) были менее значительными, чем инвестиции в производство недорогих брэндовых товаров. Однако, есть примеры участия иностранного капитала в ПО и НИОКР. Американская фирма «Интел», являющаяся поставщиком компьютерных процессоров в 2000 г. открыла в Нижнем Новгороде центр по разработке программного обеспечения. ИБМ был открыт в Сарове (бывший Арзамас – 16) аналогичный центр. В сотрудничестве с компанией «Форд» ученые из Челябинска –70 создали устройство для удаления из молока радиоактивного цезия. Германская венчурная фирма «Микромаш» вложила несколько десятков миллионов долларов в проект компании МДТ, объединяющей оборонные предприятия Черноголовки, Дубны, Зеленограда, по разработке нанотехнологий.

Весьма ограничены масштабы иностранных инвестиций в наукоемкие и высокотехнологичные производства. Американская корпорация «Пратт энд Уитни» создала совместное предприятие с Пермским моторостроительным заводом (производство авиамоторов) и с химкинским «Протоном» (производство ракетных двигателей). Однако подобных проектов могло быть несоизмеримо больше.

Одним из важнейших факторов, ограничивающих приток иностранных частных инвестиций в Россию, тормозящих развитие отраслей, ориентированных на внутренний рынок, стали некоторые социальные последствия избранного курса рыночных реформ, которые привели к снижению покупательной способности большинства населения. Низкий уровень зарплат бюджетников, наряду с последствиями колоссального роста цен, фактической ликвидации сбережений, причем неоднократной, означало размывание, сокращение среднего класса, уменьшение емкости внутреннего рынка. Пренебрежительное отношение к социальной сфере в России, низкий уровень расходов на образование, здравоохранение, науку и т.д. явились причиной невысокого размера иностранных инвестиций в НИОКР, офшорное программирование, наукоемкие отрасли. Также незначительная роль наукоемких и высокотехнологичных отраслей в иностранных инвестициях может рассматриваться и как составная часть общей стратегии Запада, прежде всего США, которые стремятся не дать своему бывшему противнику по «холодной войне» развивать конверсионные отрасли промышленности, отводя России роль сырьевого придатка.

В этих условиях вопрос о перспективах инвестиционного сотрудничества с иностранными компаниями в отечественной газовой и нефтяной промышленности было бы целесообразно поставить под более жесткий контроль нашему правительству. Тем более что, по мнению руководителей отечественной энергетики, в ближайшие 20 лет на развитие основы российской экономики – топливно-энергетического комплекса – потребуется около 500 млрд. долл. инвестиций.

Наряду с ТНК, в настоящее время в России крупнейшими инвесторами являются иностранные банки и инвестиционные фонды.

Банки используют следующие формы финансирования: кредитование российских государственных и частных организаций, прямые вложения (в том числе в капитал российских коммерческих банков) и портфельные инвестиции в ценные бумаги. Сумма всех активов, вложенных зарубежными банками в экономику страны, по данным Банка международных расчетов, составила на 1 января 2002 г. 23% от общей суммы иностранных инвестиций в Россию. На 1 апреля 2003 г. задолженность российских предприятий иностранным банкам составила около 38 млрд. долл. Российские банки пока не могут проводить в жизнь «стратегию вытеснения иностранцев», поскольку иностранные кредитные организации обеспечивают лучшие условия кредитования (предоставляют чрезвычайно крупные кредиты под 4 – 8% годовых, сроки возврата – от 1 года до 3 лет).

Что касается прямых вложений в уставной капитал кредитных организаций и создание на этой основе российских банков с иностранными инвестициями, размеры этого вида инвестирования в настоящее время пока не слишком значительны (на 1 июля 2003 г. – 1,5 млрд. долл). Однако, на протяжении последних лет число таких кредитных организаций постепенно растет: 128 – в 2004 г., 131 – в 2005 г. Среди них выделяются 33 банка (2005 г.) со 100%-ным иностранным капиталом (это, как правило, дочерние структуры крупнейших заграничных банков транснационального характера («АБН АМРО», «Креди Лионне», «Райффайзенбанк», «Париба», «Сити» и др.) и 9 банков с иностранным участием от 50 до 100%.

Российские банки с иностранными инвестициями более интегрированы в экономическую жизнь России по сравнению с заграничными. Их деятельность способствует распространению в российском банковском секторе современных западных технологий и продуктов, расширению участия в российской экономике связанных с этими банками зарубежных компаний. Однако неконтролируемое внедрение иностранных банков на рынках России может создать опасный дисбаланс в конкурентных преимуществах в сторону иностранных корпораций и создать угрозу национальной безопасности. Поэтому увеличение российских банков с иностранными инвестициями ограничено в статье 18 Федерального закона «О банках и банковской деятельности» установлением предельной величины суммы всех иностранных инвестиций в общем объеме уставных капиталов российских кредитных организаций.

Другая группа иностранных компаний, занимающихся в России инвестированием – это инвестиционные фонды. Они действуют под менее жестким надзором государства нежели банки. К ним относится гораздо меньшее число всякого рода ограничений, а те ограничения, которые используются, намного мягче, чем в банковском секторе. Этим, отчасти, объясняется то обстоятельство, что именно инвестиционные фонды прежде всего ответственны за усиление и распространение в мире финансовых кризисов. Хеджевые фонды используют тактику, которая сводится к быстрому наращиванию вложений капитала в акции и в долговые облигации стран – реципиентов капитала, созданию ажиотажного спроса на валютном и фондовом рынках и затем к мгновенной реализации приобретенных активов, изъятию и переводу капиталов за границу. Такая тактика наносит существенный урон финансовым основам государств, приводит к глубокому падению курсов национальных валют и котировок ценных бумаг.

Российское государство при проведении политики поощрения ввоза капитала безусловно должно учитывать эту особенность в деятельности международных инвестиционных фондов.

Фонды, действующие на территории России разнообразны по своим размерам (от 1,5 до 300 млн. долл.) и по масштабам деятельности (только в России, в Центральной и Восточной Европе и фонды мирового масштаба).

Наиболее крупными и активными из них являются следующие фонды: «ФФ Ист Юропиэн фанд» (капитал – 538 млн. евро) инвестирует примерно 16% своих вложений в Россию, в основном в нефтяную промышленность, «Бэринг Дж. Ю.Ф. Ист Юропиэн фанд» (капитал – 368 млн. долл., 32% вложений в России), занимающийся инвестициями в нефтяную и газовую промышленность, электроэнергетику и телекоммуникации, «Сентрал эмерджинг Юроп» (309 млн. долл., 39%), имеющий интересы в нефтяной и газовой промышленности, цветной металлургии, электроэнергетике и сфере коммуникаций, «Инвеско Истерн Юроп девелопмент» (187 млн. долл., 35% вложений в России), занимающийся инвестициями в нефтяную, пищевую и автомобильную промышленность, «Эрмитаж» (капитал около 300 млн. долл.), инвестировавший свои средства в нефтяную промышленность, телекоммуникации и электроэнергетику, «Робур Рюсланд фонд» (капитал – 120 млн. долл.), имеющий интересы в нефтяной, газовой промышленности, в электроэнергетике, в сфере телекоммуникаций и некоторых других отраслях промышленности, «Флеминг Рашн секьюритиз фанд» (76 млн. долл.), осуществляющий вложения в нефтяную, газовую промышленность, цветную металлургию, транспорт, телекоммуникации и электроэнергетику.[9]

Примерно на 1,4 млрд. долл. возросли вложения подконтрольного Merrill Lynch фонда MLIIF Emerging Europe (капитал – 3,7 млрд. евро) в России. Чтобы инвестировать деньги в Россию и страны СНГ, фонд вывел часть своих активов из стран Восточной Европы. В результате MLIIF Emerging Europe, имевший в начале 2005 года в своем портфеле лишь 15% российских активов, в июне 2005 г. увеличил их до 50%. Управляющий фонда Алан Бурье подчеркивает, что восточноевропейский рынок вступил в фазу стагнации, а рынки СНГ и России стали безопаснее. Самую крупную долю в портфеле фонда занимают акции РАО «ЕЭС России» (более 8%), затем следуют ЛУКОЙЛ, «Сургутнефтегаз» и «Норильский никель» (соответственно - 6,3%, 5,8% и 4,5%).[10]

Как видно из вышесказанного, основным направлением деятельности иностранных инвесторов остается, на сегодняшний день, вложение капиталов в топливную промышленность (17,9% иностранных инвестиций – в 2003 г.), цветную и черную металлургию (11,8%), торговлю и общественное питание (35,4%) и пищевую отрасль (3,5%). Также иностранные капиталы достаточно активно идут в общую коммерческую деятельность по обслуживанию рынка (11,5% - в 2003г.), транспорт и связь (3,7%).[11]

Сохранение за промышленностью стабильной доли в притоке капитала из-за рубежа в значительной степени связано с финансовой поддержкой и частичной модернизацией производств, которые уже находятся в сфере внимания ведущих зарубежных финансовых групп.

Вкладывать средства в другие предприятия отечественного реального сектора, производственные фонды которых сильно изношены и нуждаются в коренной модернизации, иностранным инвесторам просто невыгодно. Тем более, что вложения в эту сферу сопряжены с серьезными рисками и часто требуют значительных первоначальных затрат (также как и создание совершенно новых промышленных предприятий).

В свою очередь, сфера торговых операций, особенно внешней торговли, сегодня представляется более доступной, менее зарегулированной и капиталоемкой, а также, более прибыльной и быстрее окупающейся.

В структуре накопленных иностранных инвестиций промышленность сохраняет первенство благодаря лидерству на протяжении всего прошлого десятилетия.

Таблица 3. Иностранные инвестиции, накопленные в организациях основных отраслей экономики России на начало 2004 года (млн. долл.)

| Всего | В % к итогу | Прямые | Портфель-ные | Прочие | |

| Всего инвестиций | 57000 | 100,0 | 26120 | 1430 | 29450 |

| Промышленность | 22449 | 39,4 | 12289 | 427 | 9733 |

| электроэнергетика | 177 | 0,3 | 98 | 79 | 0 |

| топливная | 9215 | 16,2 | 4949 | 41 | 4225 |

| нефтедобывающая | 8804 | 15,5 | 4892 | 40 | 3872 |

| нефтеперерабатывающая | 306 | 0,5 | 8 | 0 | 298 |

| газовая | 64 | 0,1 | 35 | 0 | 29 |

| угольная | 39 | 0,1 | 13 | 0 | 26 |

| черная металлургия | 1678 | 2,9 | 355 | 29 | 1294 |

| цветная металлургия | 1849 | 3,3 | 393 | 5 | 1451 |

| химическая и нефтехимическая | 890 | 1,6 | 524 | 34 | 332 |

| машиностроение и металлообработка | 1897 | 3,3 | 1159 | 159 | 579 |

| лесная, деревообрабатывающая и целлюлозно-бумажная | 1257 | 2,2 | 962 | 23 | 272 |

| производство стройматериалов | 371 | 0,7 | 305 | 3 | 63 |

| легкая | 109 | 0,2 | 90 | 0 | 19 |

| пищевая | 4118 | 7,2 | 3038 | 49 | 1031 |

| Строительство | 689 | 1,2 | 341 | 0 | 348 |

| Сельское хозяйство | 259 | 0,5 | 170 | 0 | 89 |

| Транспорт | 2878 | 5,1 | 2551 | 98 | 229 |

| Связь | 4235 | 7,4 | 2599 | 401 | 1235 |

| Торговля и общественное питание | 17850 | 31,3 | 3312 | 97 | 14441 |

| (из них внешняя торговля) | 11332 | 19,9 | 110 | 0 | 11222 |

| Общая коммерческая деятельность по обеспечению функционирования рынка | 3868 | 6,8 | 1399 | 311 | 2157 |

| Жилищно-коммунальное хозяйство | 254 | 0,5 | 113 | 2 | 139 |

| Финансы, кредит, страхование, пенс. обесп. | 1070 | 1,9 | 734 | 42 | 294 |

| Управление | 165 | 0,3 | 0 | 5 | 160 |

В начале 2004 г. на этот сектор экономики приходилось около 39% всех накопленных зарубежных капиталов (табл. 3.), из которых больше половины было сконцентрировано всего в двух отраслях – в нефтедобыче (15,5%) и пищевой промышленности (7,2%). Причем, 55% всех инвестиций, накопленных в промышленности, были осуществлены в прямой форме, в то время, как в торговле и общественном питании примерно 81% капиталовложений составляли кредиты.

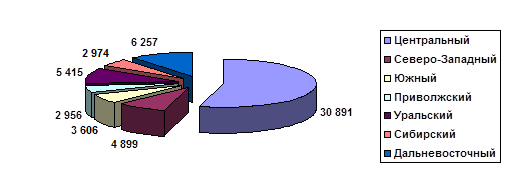

Значительной неравномерностью характеризуется сегодня и географическое распределение иностранных капиталовложений в РФ.

Два города федерального значения – Москва и Санкт-Петербург – вместе с прилегающими к ним областями ежегодно поглощают около половины поступающего в страну зарубежного капитала. По итогам 2003 года Москва еще более укрепила свое положение в качестве абсолютного лидера по размеру привлеченных иностранных инвестиций среди всех субъектов Российской Федерации. На столицу пришлось 46,8% всех иностранных инвестиций (в том числе 36,6% - всех прямых). Объем накопленных инвестиций в Москве на начало 2004 г. составлял 25931 млн. долл. Обусловлено это тем что, Москва является крупнейшим потребителем импортной продукции, закупки которой кредитуют иностранцы (около 80% капитала поступившего в город в 2003 г. составили прочие инвестиции), здесь находятся головные офисы компаний, банки, обслуживающие крупнейшие финансово-промышленные группы.

Рис. 2. Распределение накопленных иностранных инвестиций на начало

Быстро растет приток капитала в Московскую область (здесь в основном располагаются импортозамещающие производства).

Второе место по объему накопленных иностранных инвестиций к началу 2004 г. занял Дальневосточный округ (рис. 2), где доля прямых инвестиций значительно превышала долю прочих капиталовложений (в Сахалинской области доля прямых вложений составила 98%)

Третье место принадлежало Уральскому округу, где сконцентрированы крупнейшие центры добычи и переработки полезных ископаемых.

Четвертое – Северо-Западному округу с центром в Санкт-Петербурге, где капиталы направляются в промышленность, производство продовольствия, сферу коммуникаций и транспорт и т.д.

В настоящее время наибольшие объемы иностранных инвестиций направляются: в топливную промышленность (из Франции, Нидерландов, Великобритании), в цветную и черную металлургию (из Германии, Люксембурга, Нидерландов, Великобритании, Швейцарии), в пищевую промышленность (из Нидерландов, Германии и Франции).

Наиболее привлекательными непромышленными секторами остаются: торговля и общественное питание (Германия, Великобритания, Кипр и Люксембург), общая коммерческая деятельность по обеспечению функционирования рынка (Великобритания, Кипр, Франция и Германия).

В то же время медленными темпами развивается сотрудничество с иностранными партнерами в таких важных секторах народного хозяйства, как банковское, финансовое и страховое дело. Среди основных причин этого зарубежные партнеры называют существующие в данной сфере ограничения по доступу иностранных компаний на отечественный рынок.

Еще хуже ситуация в сельском хозяйстве, где за годы реформ были отмечены лишь единичные случаи создания совместных предприятий с участием партнеров из Нидерландов, Бельгии, Кипра и других стран. Данная отрасль российской экономики характеризуется крайне низкой рентабельностью и нуждается в серьезной структурной перестройке и модернизации. Очевидно, что без должной поддержки и гарантий со стороны российского государства иностранные партнеры вкладывать свои капиталы в эту отрасль не будут.

Западные аналитики прогнозируют, что в ближайшие годы Россия будет центром притяжения крупных инвестиций в нефтедобывающую отрасль. Компания «Роял Датч/Шелл» намерена до 2008 года инвестировать в нефтедобычу до 8 млрд. долл. Также, предполагается, что 5 – 8% капитала другого лидера мировой нефтедобычи – «Бритиш петролеум» – к 2008 году будет задействовано в России.

Подобное развитие ситуации заметно улучшит статистику притока зарубежного капитала в нашу страну. Но при этом важно выработать и предложить крупным западным компаниям такой механизм инвестиционного сотрудничества, который гарантировал бы иностранцам стабильные условия работы и прибыль, а России – сохранение контроля за стратегическими запасами природных ресурсов и возможность получения достаточных финансовых средств для модернизации не только нефтедобычи, но и других приоритетных отраслей экономики.

В целом анализ имеющихся статистических данных позволяет сделать вывод о том, что отраслевая и географическая структура поступающего и накопленного капитала в России в настоящее время отражает углубившиеся за годы реформ диспропорции между основными секторами отечественной экономики.

Дата добавления: 2019-07-15; просмотров: 136; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!