Проект «Сахалин-2»: первый опыт «чистого» проектного финансирования в российском НГК

Первым опытом “чистого” проектного финансирования в российском НГК является проект «Сахалин-2», предусматривающий освоение нефтегазового Пильтун-Астохского и газового Лунского месторождений на северо-восточном шельфе острова Сахалин. Месторождения содержат в сумме примерно 140 млн. т нефти и 408 млрд. куб. м газа и расположены примерно в 15 км от берега на акватории, которая в течение шести месяцев в году покрыта льдом. Проект является преимущественно экспортно-ориентированным:

• нефть будет танкерами и по нефтепроводу поставляться на внутренний и внешний рынки,

• часть добытого газа (попутный газ Пильтун-Астохского месторождения) будет по трубопроводу подаваться на внутренний рынок (вероятно, остров Сахалин и Хабаровский край), другая, большая часть (газ Лунского месторождения) — по газопроводу будет подаваться на юг острова, где будет построен завод СПГ. Сжиженный газ будет поставляться метановозами на растущие рынки Юго-Восточной Азии.

Спонсорами проекта (учредителями проектной компании “Sakhalin Energy Investment Company”) являются в настоящее время четыре иностранные компании: Marathon (США) — 37,5%, Mitsui (Япония) — 25, Royal-Dutch/Shell (Нидерланды/Великобритания) — 25, Mitsubishi (Япония) — 12,5%. Некоторые классификационные признаки проекта «Сахалин-2» приведены на рис. (выделены двойной рамкой)[5].

Проект «Сахалин-2» является крупным (капитальные вложения в проект составят около 10 млрд. долл. США). При таких огромных капиталовложениях единственно возможным способом финансирования проекта «Сахалин-2» является метод проектного финансирования, поскольку ни одна корпорация или государство не в состоянии принять на себя единолично огромные риски, связанные с инвестициями в данный проект. Проект является долгосрочным (жизненный цикл превышает 30 лет), что существенно увеличивает цену любого риска при осуществлении данного проекта и риск невозврата вложенных в финансирование проекта средств. По расчетам специалистов, в случае задержки строительства объектов проекта «Сахалин-2» на 1 год ЧДД проекта снижается примерно на 5—10%, увеличение сметы затрат в 1,5 раза приводит к снижению ЧДД примерно во столько же раз.

|

|

|

По степени независимости данный проект можно рассматривать с двух позиций: с одной стороны, «Сахалин-2» является независимым, поскольку потоки денежных средств в данный проект не обусловлены реализацией других проектов. С другой стороны, на шельфе острова Сахалин ведется освоение других месторождений, которые могут (будут) использовать производственную инфраструктуру (трубопроводы, терминалы и другие сооружения), созданную в рамках проекта «Сахалин-2». Поэтому все такие сахалинские проекты можно рассматривать как взаимозависимые. Тогда впоследствии часть производственных расходов по проекту «Сахалин-2» может быть учтена как “прошлые затраты” для некоторых последующих сахалинских проектов с соответствующей корректировкой финансовых потоков. Кроме того, проект «Сахалин-2» является взаимозависимым “внутри себя”, поскольку разработка Пильтун-Астохского месторождения технологически и организационно тесно связана с разработкой Лунского месторождения. По типу выгод, как правило, все проекты по разработке месторождений относятся к нацеленным на расширение продаж. По типу потока денежных средств проект «Сахалин-2» относится к традиционным, т.е. изменение знака ЧДД проекта происходит один раз (сначала ЧДД является отрицательным, затем — положительным).

|

|

|

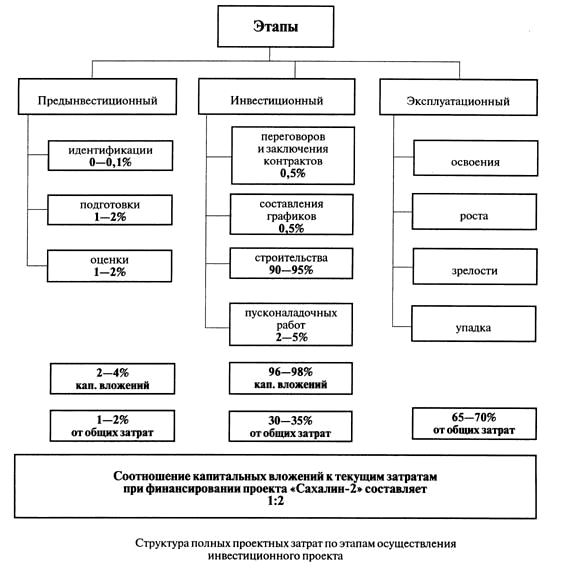

Весь жизненный цикл проекта условно делится на три этапа. Примерно 2/3 совокупных затрат за полный жизненный цикл проекта приходится на эксплуатационные затраты, но они распределены в течение примерно в четыре-пять раз большего периода времени, чем затраты капитальные. Основные капиталовложения (96—98%) приходятся на инвестиционный этап, поэтому именно с ним связаны наибольшие риски финансирования. Следовательно, необходимо обеспечить заключение и исполнение договоров, выдержать графики поставок и строительства, проведение пусконаладочных работ, своевременный пуск объектов проекта, чтобы не были нарушены сроки этапов исполнения проекта, не возросли проектные затраты против плановых, то есть чтобы были обеспечены запланированные сроки и уровни окупаемости инвестиций, возврат заемных средств. Эта задача для проекта «Сахалин-2» является особенно актуальной, поскольку работы на объекте ограничены очень коротким “погодным окном” (с мая по октябрь).

|

|

|

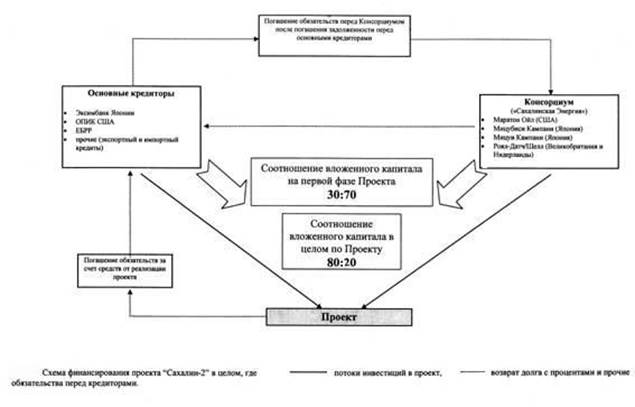

Проект «Сахалин-2» основывается на финансировании без права регресса, то есть кредиторы берут на себя большинство рисков. Поскольку заемщик (которым является компания специального назначения “Сахалинская энергия”) не вкладывает в проект собственные финансовые средства, то он (заемщик) не несет кредитных рисков. Основанием для применения кредитования без права регресса в случае проекта «Сахалин-2» является, главным образом, то, что основными кредиторами являются МФО (ЕБРР и МФК), а также Эксимбанки США и Японии.

Причем выполнение конкретных действий с целью минимизации рисков является необходимым условием получения кредитов под этот проект.

|

|

|

Если рассматривать общую схему финансирования проекта «Сахалин-2» в целом, то собственный капитал (субординированные кредиты, предоставленные компаниями Консорциума—учредителями проектной компании) на первом этапе (по состоянию на апрель 2000 г.) составят примерно 70% от общих инвестиций в проект (1,2 млрд. долл.) и несубординированные кредиты, предоставленные Основными кредиторами, составят около 30%. Причем, в процессе реализации этого проекта это соотношение будет меняться и к моменту завершения проекта, видимо, будет составлять 20% к 80% соответственно. Несубординированные кредиты предоставляются с целью получения основных займов, поскольку в первую очередь задолженность погашается перед кредиторами, предоставившими несубординированные кредиты. На схеме показано, что Консорциум рискует своими капиталовложениями перед Основными кредиторами в случае нехватки денежных средств от самого проекта.

Учитывая высокий уровень капиталовложений в проект, с одной стороны, и длительность и сложный характер его освоения, с другой, в целях улучшения его экономики и “финансируемости” необходимо было обеспечить как можно более раннее начало генерирования доходной части финансовых потоков проекта.

С этой целью инвесторы предложили разбить проект на фазы освоения, имея конечной целью первой фазы освоения проекта «Сахалин-2» начало добычи первой нефти в июле 1999 г. Предназначенный для этого производственный комплекс “Витязь” включает стационарную погружную платформу “Моликпак” (бывшая буровая платформа, переоборудованная в буровую и эксплуатационную и приспособленная для сахалинских условий), соединенный с платформой подводным трубопроводом причальный буй, к которому стационарно пришвартован танкер, выполняющий роль накопительного и перегрузочного хранилища, из которого в свою очередь загружаются экспортные танкеры-челноки. Поскольку свободная ото льда вода вокруг “Витязя” держится только шесть месяцев в году, производственный комплекс будет пока работать в “летнем” режиме (в период открытой воды).

Стоимость первой фазы освоения проекта «Сахалин-2» (по состоянию на апрель 2000 г.) составляет 1,2 млрд. долл. Организация ее финансирования является следующей:

• 852 млн. долл. в качестве акционерного финансирования вкладывают спонсоры проекта (учредители проектной компании), пропорционально, как указано выше, их долевому участию в проекте,

• 348 млн. долл. в качестве долгового финансирования вкладывают равными долями (по 116 млн. долл. каждый) ЕБРР, американский ОПИК и японский Эксимбанк. Эти займы выданы на срок около 10 лет с момента первой выплаты.

Юридическим консультантом “Сахалинской энергии” является компания “Кудер Бразерс”, финансовым консультантом спонсоров проекта является банк “Чейз Манхэттн”.

По итогам 1998 г. первая фаза проекта «Сахалин-2» вошла в десятку крупнейших в мире нефтегазовых проектов, финансирование которых вступило в силу в указанном году (6-е место в мире и 2-е в Восточном полушарии)[6]. По мнению журнала “Проектное финансирование”, проект «Сахалин-2» является “возможно лучшим проектом в России”, он “устанавливает новые ориентиры для проектного финансирования в России и может стимулировать дополнительные инвестиции от (международных) коммерческих банков”/

Период разработки 37 лет. Объем капиталовложений в проект — около $12 млрд. Ожидаемая прибыль России - $26 млрд.

Дата добавления: 2019-07-15; просмотров: 133; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!