Налогообложение. Оплата сертификата.

Доход по депозитному сертификату подлежит включению в валовую прибыль и облагается налогом на прибыль в порядке установленном Федеральным законом "О внесении изменения и дополнений в закон РФ "О налоге на прибыль предприятий и организаций".

Доход по сберегательным сертификатам не облагается налогом, как и по сберегательным вкладам.

Сертификаты являются ценными бумагами, и все операции с ними не облагаются налогом на добавленную стоимость.

Для покупки сертификата клиент должен, если сертификат приобретается за безналичный расчет, заключить договор купли-продажи с банком, в котором оговариваются номинал, срок, процентная ставка, пониженная процентная ставка при досрочном погашении, условия оплаты. Договор подписывается покупателем и руководителем банка.

Датой выдачи сертификата считается дата поступления денег на соответствующий балансовый счет или внесения вклада в кассу.

По желанию клиента банк может принять сертификат на ответственное хранение по акту. Плата за хранение взимается по тарифам, установленным Правлением.

Оплата осуществляется при предъявлении владельцем сертификата и заявления на оплату, где указываются данные о владельце и счет, на который должны быть направлены средства.

Заключение

Одним из основных условий построения и развития фондового рынка является расширение и совершенствование процессов совершения торгов. Эти процессы неразрывно связаны с насыщением фондового рынка новыми финансовыми инструментами.

|

|

|

На данный момент основной проблемой является создание надежного механизма регулирования процедуры торгов, который позволил бы качественно улучшить рынок.

Отсутствие достаточных юридических и экономических знаний в этой области у большинства людей, занимающихся предпринимательской практикой в нашей стране, слабая нормативная база, регламентирующая вексельное обращение, операции с опционами и сертификатами, технологию заключения и обращения фьючерсных контрактов тормозят развитие в России фондовых бирж, а следовательно, осложняют выход из кризиса неплатежей и дефицита финансовых ресурсов.

На данном этапе функционирования фондых рынков в России требуется разрешить ряд проблем, путём необходимости:

· преодоления раздробленности и пересечения функций многих государственных органов, регулирующих этот рынок;

· создания жесткой регулятивной инфраструктуры рынка и правовой базы как способа ограничить риски инвесторов (прежде всего требования к достаточности капитала, качеству активов и ликвидности небанковских инвестиционных институтов, ограничения их собственных операций по рискам, правила этичного ведения операций и требование полного раскрытия информации клиентам);

|

|

|

· создания системы отчетности и публикации макро- и микроэкономической информации о состоянии рынка;

· гармонизации российских и международных стандартов, используемых на фондовой бирже;

· создания активно действующей системы надзора за небанковскими инвестиционными институтами;

· государственной поддержки в области РЦБ;

· приоритетного выделения государством финансовых и материальных ресурсов для активизации фондового рынка.

Список литературы:

1. “Гражданский кодекс РФ“, Москва 1995г.

2. Алехин Б.И. “ Рынок ценных бумаг. Введение в фондовый операции “ Таганрог, 1991

3. Электронный журнал "Известия Экспертиза" http://www.izvestia.ru/exp/

4. Электронный журнал "Корпоративные финансы" http://www.cfin.ru

5. Миркин Я.М. Ценные бумаги и фондовый рынок. М.: Перспектива, 1995

6. Российский фондовый рынок: Законы, комментарии, рекомендации / Под ред. А.А Козлова., М.: Банки и биржи, ЮНИТИ, 1994

Приложение 1.

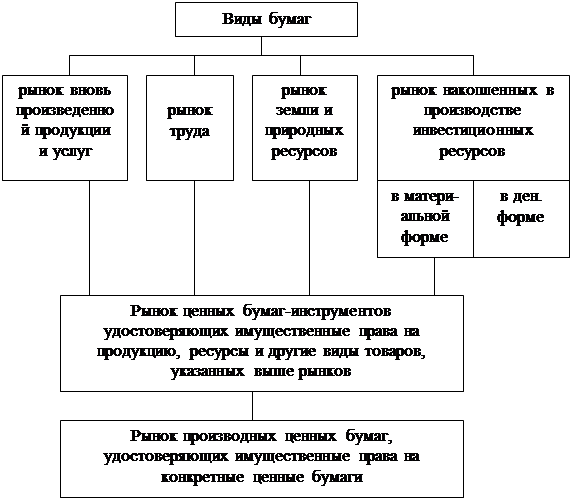

Схема 1. « Соотношение фондового рынка и других видов рынков»

|

[1] Электронный журнал "Корпоративные финансы" http://www.cfin.ru специализированное издание Московской товарной биржи

Дата добавления: 2019-07-15; просмотров: 142; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!