Теоретические основы финансового

ВВЕДЕНИЕ

Анализ опыта экономических реформ показал, что эффективность работы предприятий во многом зависит от состояния внутрифирменного планирования. Сложившаяся на предприятиях методология и методика планирования базируется на концепции централизованного народнохозяйственного планирования, созданной применительно к условиям бывшего хозяйственного комплекса Советского Союза, и не в полной мере соответствует рыночному хозяйственному механизму. Основные недостатки действующей системы планирования сводятся к следующему: предприятия необоснованно отказались от перспективного планирования, мотивируя это неопределенностью условий хозяйствования и динамизмом внешней среды. Принимаемые плановые решения охватывают период не более года. В основном же планы разрабатываются на квартал с разбивкой заданий по месяцам. Составляемые планы носят фрагментарный характер, не содержат необходимых разделов и показателей, что не способствует целостности и комплексности планирования и снижает эффект от его применения в производственно-хозяйственной деятельности. Различные разделы текущих планов разрабатываются на разной исходной информационной базе, что приводит к рассогласованности плановых заданий по различным областям производственно-хозяйственной деятельности и структурным подразделениям предприятия. Составляемые планы, будучи по своей форме директивными, не содержат механизма корректировки в процессе их реализации, не выполняются, что вносит определенную дезорганизацию в работу структурных подразделений предприятия и подрывает доверие исполнителей к возможностям средств и методов планирования, снижает исполнительскую и финансовую дисциплину и ответственность за конечные результаты деятельности предприятий.

|

|

|

Чем больше рынка, тем важнее план. Зарубежные бизнесмены давно осознали, что без плана нельзя начинать какое-нибудь стоящие дело. Речь идет о бизнес-планах.

Если вы начинаете свое дело без такого плана, то, скорее всего, прогорите. Более того, как показывает мировая практика, бизнес-план нужен всем: и тем, у кого вы собираетесь просить деньги на реализацию своего проекта - банкирам, инвесторам; и вашим сотрудникам, желающим знать перспективы и четче понять свои задачи, а главное - вам, чтобы тщательно проанализировать свои идеи, проверить их разумность, реалистичность.

Разговор о бизнес-планах сегодня актуален в силу трех причин:

Во-первых, в экономику приходит новое поколение предпринимателей. Многие из них никогда не руководили коммерческим предприятием, и потому крайне смутно представляют себе круг ожидающих проблем, особенно в рыночной экономике;

|

|

|

Во-вторых, меняющаяся хозяйственная среда ставит и опытных руководителей предприятий перед необходимостью по-иному просчитывать свои будущие шаги и готовиться к непривычному до сегодня делу конкуренции, в которой не бывает мелочей.

В-третьих, если мы рассчитываем получать иностранные инвестиции для подъема экономики, то должны уметь обосновывать заявки и доказывать инвесторам, что способны просчитать все аспекты использования инвестируемых средств не хуже бизнесменов из других стран.

Рыночная экономика существенно изменила методологию финансового планирования, место и роль финансов в хозяйственном механизме управления предприятием. Усилилась их стимулирующая роль в повышении эффективности производственно-хозяйственной деятельности. Финансовые планы перестали носить директивный характер. Процессы формирования, распределения и использования фондов денежных ресурсов стали исключительной прерогативой самих предприятий. Новая методология финансового планирования и контроля упорядочила финансовые взаимоотношения между субъектами хозяйствования и бюджетом. В этом отношении процедуры финансового планирования упростились. В то же время значительно повысилась ответственность финансовых работников предприятий за качество принятых плановых решений. Увеличился риск при формировании стратегии развития предприятия: работать прибыльно или стать банкротом. Поэтому эффективность использования финансовых ресурсов стала главным критерием при выработке стратегии и тактики ведения хозяйственной деятельности, отборе тех или иных инновационных мероприятий, принятии инвестиционных решений.

|

|

|

Объектом исследования данной дипломной работы является курортно-оздоровительный туристический комплекс (КОТК), финансовый анализ которого был проведен в рамках выпускной квалификационной работы.

Данное предприятие относится к разряду рекреационной сферы, которая характеризуется определенной спецификой. Сокращение рынка рекреационных услуг, ухудшение централизованного финансирования привели к изменению структуры потребителей, увеличению доли лиц, покупающих эти услуги за полную стоимость, на фоне резкого уменьшения общего количества отдыхающих. Эти изменения сформировали единый рынок предприятий размещения, ведущих острую конкурентную борьбу за клиентов, и вынудили их гибко менять тактику работы в зависимости от потребительского спроса и сезонности.

|

|

|

Цель дипломной работы нами определена как исследование состояния финансового планирования КОТК «Интурист–Нарзан». В рамках данной цели мною поставлены и решены следующие задачи:

1. Рассмотреть сущность и содержание финансового планирования;

2. Рассчитать себестоимость продукции методом калькулирования затрат;

3. Определить величину налогооблагаемой прибыли;

4. Рассчитать безубыточность производства для планирования целевой прибыли;

5. Оценить выполнение плановых показателей по КОТК "Интурист–Нарзан";

6. Разработать направления совершенствования механизма планирования.

Теоретические основы финансового

планирования на предприятии.

1.1. Сущность, задачи и содержание финансового планирования.

Финансовое планирование является важнейшей составной частью внутрифирменного планирования.

Значение финансового планирования для внутренней среды организации определяется тем, что оно:

- облекает выработанные стратегические цели в форму конкретных финансовых показателей;

- устанавливает стандарты для организации финансовой информации;

- определяет приемлемые границы затрат, необходимых для реализации всей совокупности планов фирмы;

- в части оперативного финансового планирования дает очень полезную информацию для разработки и корректировки общефирменной стратегии.

Разработка финансовых планов является также одним из основных средств контактов с внешней средой: поставщиками, потребителями, дистрибьюторами, кредиторами, инвесторами. От их доверия зависят стоимость активов организации и возможность ее эффективной деятельности, поэтому финансовый план должен быть хорошо продуман и серьезно обоснован.

Система финансовых планов включает в себя следующие элементы:

- прогноз баланса;

- прогноз отчета о прибылях и убытках;

- прогноз финансовых бюджетов;

- прогноз ключевых финансовых показателей;

- письменное изложение результатов финансового планирования.

Прогноз баланса и отчета о прибылях и убытках относят к долгосрочным финансовым планам, имеющим стратегическое значение. Финансовое бюджетирование имеет оперативный характер.

К финансовому планированию тесно примыкают, однако относятся к более общим элементам финансового менеджмента, составление долгосрочного бюджета капиталовложений и оценка инвестиционных проектов, а также долгосрочная стратегия финансирования организации.

Разработка бюджета капиталовложений предполагает:

- классификацию инвестиционных проектов;

- сравнение и оценку альтернативных инвестиционных проектов при помощи анализа чистой текущей стоимости и других методов финансового анализа;

- выбор наиболее перспективного проекта.

Суть долгосрочной стратегии финансирования заключается в:

- определении источников долгосрочного финансирования, способов использования резервов, выпуска акций и других ценных бумаг;

- выборе способов наращивания долгосрочного капитала;

- определении структуры и затрат капитала.

Несмотря на близость двух названных проблем к сфере финансового планирования, глава включает описание только тех элементов, которые традиционно составляют его содержание.

Процесс финансового планирования состоит из следующих этапов:

- анализ финансовых показателей фирмы за предыдущий период; расчет показателей производится на основе основных финансовых документов фирмы баланса, отчета о прибылях и убытках, отчета о движении наличности;

- долгосрочное финансовое планирование;

- оперативное финансовое планирование.

Как и всякий другой процесс, финансовое планирование завершается практическим внедрением планов и контролем за их выполнением.

В дальнейшем в дипломной работе нами будут применяться следующие определения:

- план предприятия - это заранее разработанная система мероприятий, предусматривающая цели, содержание, сбалансированное взаимодействие ресурсов, объем, методы, последовательность и сроки выполнения работ по производству и реализации определенной продукции или оказанию услуг.

- планирование - это процесс разработки и последующего контроля за ходом реализации плана и его корректировки в соответствии с изменяющимися условиями. В общем случае - это процесс обработки информации по обоснованию предстоящих действий, определения наилучших способов достижения цели.

- бизнес план - это документ, представляющий собой результат комплексного исследования основных сторон деятельности предприятия; описания функционирования создаваемой или реконструируемой фирмы; рабочий инструмент предпринимателя для организации своей работы.

Бизнес план обычно отражает развитие одного конкретного направления его работы на определенном рынке. Предприятие может иметь несколько бизнес планов. Степень детализации обоснований в бизнес плане может быть различной.

С помощью плана, который всегда устремлен в будущее, на перспективу, распределяются имеющиеся ресурсы - материальные, трудовые, финансовые и природные. Если, скажем, надо построить дом или перевезти 1000 т груза из одного предприятия на другое, то составляется общий план работы, включающий следующие обязательные сведения:

- цех (бригада), который должен заниматься этой работой;

- время, которое потребуется на это;

- необходимые материалы, оборудование, машины, инструмент; количество специалистов;

- стоимость работы в денежном выражении;

- источники, из которых работа будет оплачиваться.

Следовательно, планирование - это метод хозяйственного предвидения и программирования, основанный на детальных расчетах. В плане предприятия, с одной стороны, содержится задание на перспективу для каждого работника, а с другой - предписания для руководителей об управленческих решениях, которые они должны поэтапно принимать, помогая коллективу достичь поставленной цели (табл. 1.1.).

Таблица 1.1.

| Основные задачи планирования | |

| Задачи планирования | Основные исполнители |

| Проектирование перспективы по датам исполнения | Руководители предприятия, функциональные отделы, лаборатории |

| Организация исполнения Контроль исполнения | Руководители всех структурных звеньев, специалисты Руководители предприятия |

Именно с планирования начинается как создание, так и функционирование хозяйствующего субъекта. Об этом свидетельствует и опыт стран с развитой рыночной экономикой. Недооценка планирования в условиях рынка, сведение его к минимуму, игнорирование или некомпетентное осуществление, как правило, приводят к большим экономическим потерям, к явлениям неплатежеспособности предприятий.

Рынок не отрицает плановость, он перемещает ее в первичное производственное звено - предприятие. Да и в масштабе страны в целом планирование не заменяется полностью регулирующей функцией рынка. В зарубежных странах, где развита рыночная экономика, государство формирует стратегическое направление своего экономического развития, крупные социальные и научно-технические программы, бюджет страны, расходы на оборону и др.

На уровне хозяйствующего субъекта осуществляется как стратегическое (долгосрочное) планирование, так и текущее технико-экономическое планирование, а также оперативно-производственное планирование как детализация разработок текущих планов предприятия в целом, его крупных цехов и малых производственных подразделений вплоть до рабочего места.

В текущих технико-экономических планах (годовых, квартальных, месячных) детально конкретизируются цели и задачи, поставленные перспективным планом. Текущие технико-экономические планы (производственные бизнес-планы) включают сведения о заказах, обеспеченности их материальными ресурсами, степени загрузки производственных мощностей, обеспеченности промышленно-производственным персоналом. В них также содержатся расчеты затрат на производство, расчеты прибыли, рентабельности, расходы на реконструкцию производственно-технической базы предприятия.

План является «руководством к действию», к исполнению. Он используется для обоснования предпринимательской идеи, ее перспективности, для обоснования финансового оздоровления предприятия и реальности возврата полученных кредитов с целью пополнения оборотных средств. Причем план необходим не только крупным и средним, но и малым предприятиям.

Планировать свое предпринимательство необходимо. Часто бывает, что технологически предпринимательство просчитывается безупречно, однако экономические расчеты не выполняются, что и приводит к неудачам в предпринимательстве. Необходимо заранее составить план экономической деятельности предприятия. Важно экономически грамотно разработать план закупки сырья, материалов, топлива, комплектующих деталей и полуфабрикатов. От этого зависят эффективность производства, размер налога на добавленную стоимость, оборачиваемость оборотных средств, рентабельность производства. Непродуманная политика закупок ведет к переплате НДС, неэффективному использованию оборотных средств. Неправильно спланированные реальные затраты на производство и реализацию продукции приводят к банкротству хозяйствующего субъекта.

Неустойчивость сегодняшней российской экономики часто не позволяет осуществлять нормальное планирование. Такая экономическая ситуация используется многими производителями (особенно малого и среднего бизнеса) для оправдания отсутствия четкой системы планирования, отсутствия производственного (внутреннего) бизнес-плана предприятия.

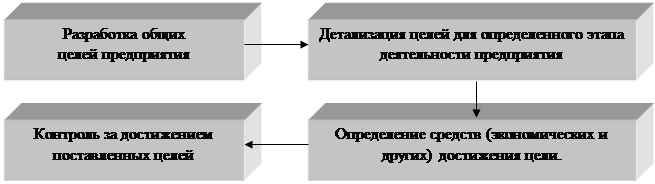

Конечно, внешняя среда очень изменчива, множество таких факторов, как инфляция, спад производства, налоги, льготы делают экономическую ситуацию на предприятии в значительной мере неопределенной. Все это, действительно, существенно усложняет систему планирования, но никак не отрицает ее необходимость. Процесс планирования можно представить в виде следующей схемы.

Рис. 1.1. Процесс планирования.

Процесс планирования является инструментом, помогающим в принятии управленческих решений, поэтому от него не отказываются и в условиях рыночной экономики.

Проводимая в стране экономическая реформа предоставила экономическую свободу предприятиям, и многие руководители попытались частично или даже полностью (главным образом это относится к средним и малым предприятиям) освободиться от планирования, считая его оковами для себя. Однако принятие решений на базе интуиции, импровизации, как правило, не приводит к оптимальным результатам и в условиях нормальной, некриминальной экономической деятельности. Тем более, в условиях развития рыночных отношений, роста и усиления конкуренции возрастает роль планирования.

Руководители предприятий должны учитывать, что планирование – это экономический метод управления, выступающий как основное средство использования экономических законов в процессе хозяйствования. Планирование базируется на данных прошлого, но стремится определить и контролировать развитие предприятия в перспективе.

В нашей стране, особенно в 1992 – 1995 гг., было столько критики плановой системы управления производством, что предприятия, даже крупные, фактически низвели производственное планирование до уровня сбора оперативных данных о результатах работы производственных подразделений и предприятия в целом. Фактически перестал разрабатываться такой документ текущего технико-экономического планирования, как техпромфинплан (план технического, промышленного, финансового развития предприятия). Часто российские предприниматели утверждают, что в своей работе не используют такой инструмент управления, как производственное планирование, не разрабатывают производственный бизнес-план предприятия, но процветают. Однако достигается это за счет обмана потребителей услуг, готовой продукции, резкого снижения их качества, а также неуплаты налогов.

Некоторые предприятия, особенно вновь образованные фирмы, могут достичь определенного успеха, не затрачивая большого труда на формальное планирование. Они считают внутрихозяйственное планирование не нужным, ибо и так получают большую прибыль, имеют высокий уровень рентабельности в результате благоприятно сложившейся для них ситуации. Однако этот временный успех, часто не зависящий от результатов их производственно-хозяйственной деятельности, может быстро пройти. Бизнес-планирование способно создать ряд важных, долговременно действующих благоприятных факторов для предприятия, прежде всего, оно помогает снизить риск при принятии решений.

Дата добавления: 2019-07-15; просмотров: 164; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!