Внебиржевой неорганизованный рынок ценных бумаг

Еще одним из секторов российского фондового рынка на данный момент являются так называемые информационно-торговые системы. Основным их отличием от рассмотренной выше Российской Торговой Системы является полное отсутствие хоть какой-то системы гарантии исполнения сделок. «А&КМ-лист», старейшая и самая известная из подобных систем, представляет из себя специализированно подключающийся терминал, на который любой входящий в систему участник может выставить любые котировки любых акций; это могут быть как акции общепризнанного эмитента, так и любого другого акционерного общества. Основными недостатками информационных систем является их абсолютная непрозрачность, так как не ведется никакого учета проходящих сделок или выставленных котировок. Появление РТС-2 решила проблему торговли акциями «второго эшелона» и свела практически на нет значимость информационных систем

Последним сектором российского неорганизованного внебиржевого фондового рынка, представленного на данный момент, являются так называемые «брокерские площадки». Этот своеобразный вариант «телефонного» внебиржевого рынка представляет собой следующую систему: институциональные брокеры, официально работающие в РТС или на бирже, получая заказы от своего клиента, не выставляют котировку в соответствующую систему, а обращаются к «телефонному» маклеру с тем, чтобы он подыскал соответствующего контрагента на сделку. Брокеры прибегают к такому варианту в случае, когда приходят крупные заказы, а они хотят максимально скрыть настроения инвесторов и не показать ни в какой системе проходящие через данного брокера заказы. Особенно оживляется торговля через «площадки» в периоды биржевых кризисов, когда вследствие обвалов фондовых рынков и резкого падения значения фондовых индексов официально действующие биржевые и внебиржевые площадки закрываются в соответствии с постановление ФКЦБ, торговля полностью уходит из под контроля органов государственной власти и организаторов торговли и перетекает на «телефонный» рынок. Маклеры «брокерских площадок» ищут сами или предлагают заказчику уже имеющиеся заявки, сводят контрагентов между собой, а за подобного рода услуги берут комиссионные. Такого рода «брокерских телефонных рынков» на данный момент около дюжины, они общеизвестны и объемы торговли, проходящие через них гораздо меньше, чем в РТС, однако сопоставимы с объёмами торгов на ММВБ и МФБ.

Стоимостная оценка акций

Вопрос оценки акций тесно связан с ее жизненным циклом, который охватывает выпуск, первичное размещение и обращение акций.

Поэтому первая оценка акций по российскому законодательству в период ее выпуска -номинальная. Номинал акции - это то, что указано на ее лицевой стороне, поэтому иногда ее называют лицевой, или нарицательной, стоимостью. Номинальная стоимость всех обыкновенных акций общества должна быть одинаковой и обеспечивать всем держателям акций этого общества равный объем прав.

Предприятие, выпустившее акцию с указанием ее номинальной, т. е. нарицательной, цены, еще не гарантирует ее реальную ценность. Такую ценность определяет рынок. Однако номинальная стоимость выступает как некоторый ориентир ценности акции особенно на неразвитом, малоликвидном фондовом рынке.

"Рыночной стоимостью имущества, включая стоимость акций или иных ценных бумаг общества, является цена, по которой продавец, имеющий полную информацию о стоимости имущества и не обязанный его продавать, согласен был бы продать его, а покупатель, имеющий полную информацию о стоимости имущества и не обязанный его приобрести, согласен был бы приобрести" - трактует Федеральный закон "Об акционерных обществах".

Таким образом, на ликвидном эффективном рынке ценных бумаг рыночная цена акции - это стоимость в текущих ценах по сделкам, заключенным в каждый момент времени, не более и не менее.

Рыночная (курсовая) цена - это цена, по которой акция продается и покупается на вторичном рынке.

Рыночная цена обычно устанавливается на торгах на фондовой бирже и отражает действительную цену акции при условии большого объема сделок. Биржевой курс как результат биржевой котировки, определяется равновесным соотношением спроса и предложения. Цену предложения (офферту) устанавливает продавец, цену спроса (бид) - покупатель. Котировка предполагает наличие двух цен.

1. Цена приобретения, по которой покупатель выражает желание приобрести акцию, или цена спроса (bid price) - цена бид.

2. Цена предложения, по которой владелец или эмитент акции желает ее продать, - цена предложения (offer price) - офферта.(г)

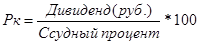

Как правило, между ними находится цена исполнения сделки, т. е. цена реальной продажи акций, называемая курсовой (рыночной) ценой. Курсовая цена бумаги при большом спросе может равняться цене предложения, а при избыточном количестве ценных бумаг – цене спроса. Таким образом, реальная курсовая стоимость складывается под влиянием ожиданий продавца и покупателя ценных бумаг. Широко известная формула расчета этой стоимости (Кр):

(2.3.1)

(2.3.1)

Действительная стоимость акции может быть рассчитана по следующей формуле:

(2.3.2)

(2.3.2)

Так как представления инвестора о доходности акции меняются, то меняются и цены. Как правило, учитывается и рыночная конъюнктура, поэтому в течение рабочего дня биржи цена продажи определенной акции может меняться. Цена, по которой совершается первая сделка, называется ценой открытия, последняя - закрытия. В течение дня устанавливается высшая и низшая цены на акцию.

Высшая и низшая цены на акцию определяются не только за день, но и за более продолжительные периоды - за неделю, месяц, квартал, год. Это позволяет установить тенденцию рыночной цены на ту или иную акцию. Цена открытия текущего дня может существенно отличаться от цены закрытия предыдущего рабочего дня биржи. Изменение цены является одним из показателей биржевой активности.

Рыночная цена акции в расчете на 100 денежных единиц номинала называется курсом.

(2.3.3)

(2.3.3)

где Ка - курс;

Кр - рыночная цена;

Нн - номинальная цена.

Показатель, отражающий среднюю цену акций и других ценных бумаг по определенной совокупности компаний, называется биржевым индексом. Индекс позволяет инвесторам, вкладывающим деньги в ценные бумаги, оценивать состояние как фондового рынка в целом, так и надежность собственных активов.

При стоимостной оценке акций важную роль играет книжная, или балансовая, стоимость. Ее определяют эксперты (в том числе аудиторы) на основе оценки собственных активов компании как частное от ее деления на количество выпущенных акций, находящихся в обращении. Такая оценка доступна очень узкому кругу инвесторов. Если курсовая цена превышает балансовую, то это является биржевым ростом.

Балансовую стоимость определяют при аудиторских проверках в том случае, если эмитент намерен пройти листинг для включения своих акций в биржевой список ценных бумаг, допущенных к биржевым торгам, а также при ликвидации акционерного общества, чтобы определить долю собственности, приходящуюся на одну акцию.

Рынок акций ОАО "Нижнекамскнефтехим" стал развиваться после регистрации первой эмиссии и утверждения плана приватизации в августе 1993 г.

С 14 апреля 1997 г. акции ОАО "Нижнекамскнефтехим" котируются в РТС.

Возьму цену акции ОАО «Нижнекамскнефтехим» в РТС на уровне 98,8 рублей и рассчитаю курс акции при помощи формулы (2.3.3)

Рассчитаю действительную стоимость акции ОАО «Нижнекамскнефтехим», используя формулу (2.3.2). Дивиденд, выплаченный за 2000 г. на 1 акцию составляет 1,5 руб.

Требуемый уровень прибыльности = безопасный уровень приб.+ b*(общерыночный средний уровень прибыльности + безопасный уровень прибыльности)

b=0,8

БУП (на уровне ставки рефинансирования)=25%

Общ. средн. ур. приб. = 20%

ТУП = 0,25 + 0,9*(0,2+0,25) = 0,655

(руб.)

(руб.)

Реестр

В соответствии с Федеральным законом «Об акционерных обществах», принятым в 1995 г., все акции общества являются именными. При этом держатели акций регистрируются в специальном реестре акционеров, где указываются сведения о каждом зарегистрированном лице, количестве и категориях (типах) акций, записанных на имя каждого зарегистрированного лица, а также дата приобретения акций.

Запись в реестр акционеров общества вносится по требованию акционера не позднее трех дней с момента представления документов. Не допускается отказ от внесения записи в реестр акционеров общества, за исключением ситуаций, предусмотренных правовыми актами Российской Федерации. В противном случае держатель реестра не позднее пяти дней с момента предъявления требования о внесении записи в реестр направляет лицу, требующему этой записи, уведомление об отказе с указанием причин отказа.

Держателем реестра акционеров может выступать общество, которое занимается выпуском (эмитент) и размещением акций, или специализированный регистратор. Если в акционерном обществе число владельцев обыкновенных акций превышает 500 человек, то такое общество обязано поручить ведение и хранение реестра специализированному регистратору нести ответственность за его ведение и хранение.

Для руководства обществом выпуск именных акций дает возможность контролировать движение акционерного капитала и концентрацию ценных бумаг в руках акционеров.

Реестродержателем ОАО «Нижнекамскнефтехим» является ООО "Финансовая компания "Интеркамаинвест" (номер лицензии: № 10-000-1-00026 от 17.09.1997, действительна до 19.03.2003). Реестр ведется с 29.08.1997.

Порядок учета и перехода прав собственности на ценные бумаги ОАО "Нижнекамскнефтехим" осуществляется в соответствии с Положением о ведении реестра владельцев именных ценных бумаг, утвержденного постановлением Федеральной комиссией по рынку ценных бумаг от 2 октября 1997 года за № 27. Документом, подтверждающим переход прав собственности на акции эмитента, является передаточное распоряжение держателю реестра акционеров эмитента, подписанное зарегистрированным лицом, передающим акции, или лицом, на лицевой счет которого должны быть зачислены акции. Документом, подтверждающим право собственности на акции, является выписка из реестра акционеров.

Депозитарий

Депозитарной деятельностью признается оказание услуг по хранению сертификатов ценных бумаг и / или учету и переходу прав на ценные бумаги.

Профессиональный участник рынка ценных бумаг, осуществляющий депозитарную деятельность, именуется депозитарием. Депозитарием может быть только юридическое лицо. Лицо, пользующееся услугами депозитария по хранению ценных бумаг и / или учету прав на ценные бумаги, именуется депонентом.

Договор между депозитарием и депонентом, регулирующий их отношения в процессе депозитарной деятельности, именуется депозитарным договором (договором о счете депо). Депозитарный договор должен быть заключен в письменной форме. Депозитарий обязан утвердить условия осуществления им депозитарной деятельности, являющиеся неотъемлемой составной частью заключенного депозитарного договора.

Депозитарий имеет право регистрироваться в системе ведения реестра владельцев ценных бумаг или у другого депозитария в качестве номинального держателя в соответствии с депозитарным договором.

Депозитарий несет ответственность за неисполнение или ненадлежащее исполнение своих обязанностей по учету прав на ценные бумаги, в том числе за полноту и правильность записей по счетам депо.

Депозитарий в соответствии с депозитарным договором имеет право на поступление на свой счет доходов по ценным бумагам, хранящимся с целью перечисления на счета депонентов.

ОАО «Нижнекамскнефтехим» депозитария не имеет.

Клиринг

Клиринг — это обособившаяся часть сделки, состоящая в вычислении взаимных обязательств ее сторон; установление того, кто, что и кому должен в процессе торговли на рынке ценных бумаг и в какие сроки эти обязательства необходимо выполнить. Клиринг — это совокупность расчетных (вычислительных) операций по сделке, осуществляемых специализированными организациями на основе использования современных вычислительных компьютерных систем и методов.

Расчеты, или исполнение сделки, — это процесс выполнения обязательств, определенных в ходе клиринга, а также процесс, конечным результатом которого обычно является передача объекта биржевой сделки (например, ценных бумаг) от продавца к покупателю и корреспондирующая передача денег от покупателя к продавцу. Кроме того, это завершающий этап сделки на рынке ценных бумаг.

Необходимость клиринга и расчетов вытекает из современной организации рыночных сделок.

Простейшая рыночная сделка включает три составные части:

• заключение договора (в устной или письменной форме) между продавцом и покупателем;

• вычисления по сделке (например, умножение цены товара на его количество и определение цены (стоимости) всей сделки;

• исполнение договора путем взаимообразной передачи товара и денег.

В случае простейшей сделки продавец и покупатель, выполняя вышеперечисленные составные части, непосредственно встречаются на рынке.

Однако на современном рынке ценных бумаг продавец и покупатель редко встречаются непосредственно. В большинстве случаев они разделены между собой во времени и пространстве. Связующим звеном между продавцами и покупателями являются фондовые посредники, которые, выступая в роли то продавцов, то покупателей, также разделены пространством и временем.

Современные системы клиринга и расчетов на рынке ценных бумаг стали возможны благодаря:

• наличию соответствующих технологических возможностей для:

преодоления фактора пространства и сокращения времени для передачи информации (например, существование глобальных быстродействующих систем связи);

обработки огромных массивов биржевой и сопутствующей информации (создание электронных систем расчетов и хранения баз данных);

быстрой и безошибочной передачи денежных средств (национальные и международные банковские системы расчетов).

• созданию специализированных организаций и биржевых структур для клиринга и расчетов: клиринговые (расчетные) палаты, фонды-депозитарии, реестродержатели и т. п.;

• разработке и постоянному совершенствованию механизмов клиринга и расчетов.

Существуют следующие классификации видов клиринга и расчетов в зависимости от:

а) вида биржевого товара: клиринг рынка ценных бумаг; клиринг рынка фьючерсных контрактов;

б) уровня централизации: клиринг отдельной биржи; межбиржевой национальный клиринг; международный клиринг;

в) обслуживаемого круга: клиринг между членами клиринговой палаты; клиринг между членами биржи; другие схемы.

Следует отметить, что не существует какой-то единой, типовой системы биржевого клиринга и расчетов на рынке ценных бумаг. Практически на каждой фондовой бирже или организованном внебиржевом рынке процессы клиринга и расчетов организованы по-своему, хотя имеются и общие моменты. С другой стороны, есть принципиальные отличия клиринга и расчетов на рынке ценных бумаг от клиринга и расчетов на рынках фьючерсных контрактов.

Дата добавления: 2019-07-15; просмотров: 195; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!