Глава 2. Анализ кредитоспособности ЗАО «Саткинское АТП»

Общая характеристика предприятия

ЗАО «Саткинское АТП» зарегистрировано 29 января 1993 года Администрацией г. Сатка Челябинской области, Свидетельство о государственной регистрации № 53 серии АО/трансп.

В соответствии с Федеральным законом N 129-ФЗ от 08.08.2001г. «О государственной регистрации предприятий» ЗАО «Саткинское АТП» перерегистрировано в органах налоговой службы (свидетельство о внесении записи в Единый государственный реестр серия 74 № 002565127, дата внесения записи 25.10.2002 г., основной государственный регистрационный номер 1027401062127).

Юридический адрес - Россия, Челябинская обл., г. Сатка, площадка Новых цехов комбаната «Магнезит»

Фактическое местонахождение - 456910, Челябинская обл., г. Сатка, площадка Новых цехов комбината «Магнезит»

Форма собственности частная

Размер уставного капитала 679.101руб. 51,6 коп.

Учредители общества физические лица

Акционеры, владеющие более

пяти процентов акций общества Симбиряков Е.В.-22,4%, Беляева И.Н.-8,9%, Антонов В.П.- 6,1%, Аминев Р.Г.- 7,9%, Базилев Б.В.- 7,1%, Гуц Г.Н. - 5,6%.

Свидетельство о постановке на учет в налоговом органе – серия 74 № 0008687 выдано 29.03.1999 г. ГНИ по г. Сатка, ИНН 7417000101.

Вхождение в холдинги и финансово-промышленные группы: нет

Высший орган общества общее собрание акционеров

Текущее руководство деятельностью общества осуществляет единоличный исполнительный орган общества – директор.

|

|

|

Директор – Симбиряков Евгений Васильевич, избран на должность Советом директоров, протокол заседания №1 от 06.06.2003 года.

Главный бухгалтер – Беляева Ирина Николаевна, назначена на должность приказом № 55к от 21.04.1992 года.

Основной профиль и виды деятельности ЗАО «Саткинское АТП»:

- Автобусные перевозки пассажиров на городских, пригородных, междугородных маршрутах,

- Автобусные перевозки пассажиров на коммерческой основе в пределах Российской Федерации;

- Перевозки грузов на коммерческой основе в пределах Российской Федерации.

В Саткинском районе ЗАО «Саткинское АТП» единственное предприятие, занимающееся перевозкой пассажиров. Предприятие имеет три автоколонны со стояночными боксами, ремонтными базами, складскими помещениями. В собственности предприятия 127 единиц пассажирского автотранспорта, 46 единиц грузового транспорта.

Основными пользователями услуг является население города и района. Объем реализации услуг по сравнению с 2001 годом возрос на 20%.

С основными предприятиями города ЗАО «Саткинское АТП» заключены договоры на перевозку пассажиров и грузов.

Договор на перевозку трудящихся и грузов с ОАО «Комбинат «Магнезит» составляет 29% от общего объема услуг.

|

|

|

Заключен договор с Администрацией г.Сатка и Саткинского района на выполнение муниципального заказа с возмещением убытков на перевозки (10% общего объема), с бюджетными организациями на перевозку школьников( 5%).

Расчет за оказанные услуги ОАО «Комбинат» Магнезит» производится своевременно.

Администрация и бюджетные организации рассчитываются несвоевременно.

Основными пользователями услуг является население города и района.

Таблица 2.1 – Динамика объемов оказанных услуг в натуральном выражении.

| Наименование | 2003 год | 2004 год | На 01.03.2005г. |

| Перевезено грузов | 49,2 тыс.тонн | 25,5 | 0,7 |

| 1912,9 тыс.км | 970,7 | 26,3 | |

| Перевезено пассажиров | 19270,1 тыс.чел. | 17217,9 | 2490,6 |

| 182477,3 тыс.км | 158782,0 | 22301,5 |

Выручка, полученная за оказанные услуги в 2004 году составила 65710тыс.руб., на 01.03.2005г.- 11204 тыс.руб.

Таблица 2.2 – Финансовые итоги основной деятельности ЗАО “Саткинское АТП” в 2003- 2004 году

| Период | Выручка от продаж (без НДС),т.р. | Себестоимость Продукции, т. Р.. | Прибыль от продаж, т.р. | Прибыль от деятельности, т. р. |

| за 2003г | 75697 | 88566 | (12869) | 375 |

| 1 кв 2004г | 18036 | 22520 | (4484) | (387) |

| 6 мес.2004г. | 34973 | 44293 | (9320) | (706) |

| 9 мес.2004г. | 49908 | 66093 | (16185) | (2734) |

| за 2004г | 65710 | 93230 | (27520) | 764 |

Из вышеперечисленных данных видно, что предприятием за 2004 год получена прибыль в сумме 764 тыс. руб.

|

|

|

Анализ финансового состояния ЗАО «Саткинское АТП»

Характеристика экономической и финансовой деятельности предприятия-Заемщика

Удельный вес постоянных активов в общей стоимости имущества составил 5,5% на 01.01.2006г., при этом наблюдался рост удельного веса постоянных активов в промежутке времени с 01.01.2004 по 01.01.2005 г. и снижение в первом полугодии 2005 года. Основными составляющими постоянных активов до начала 2005 года составляли основные средства, причем их доля постоянно снижалась. На 01.01.2006 года основными составляющими постоянных активов стали основные средства и незавершенное строительство (81,41 и 28,83% соответственно).

На 01.01.2006 г. текущие активы составляли 18,11 % общей суммы имущества предприятия. При этом за рассматриваемый период доля оборотных средств в составе активов также постепенно уменьшалась до 2005 года, однако, достигнув прежнего уровня в первом полугодии 2005 года.

Рассматривая изменение структуры активов предприятия, отметим, что при увеличении доли текущих активов маневренность предприятия увеличивается.

|

|

|

На протяжении всего анализируемого периода основными составляющими текущих активов предприятия являлись краткосрочная дебиторская задолженность и денежные средства.

Наблюдающееся на протяжении отчетного периода увеличение дебиторской задолженности (менее ликвидная часть оборотных активов) несомненно является негативной тенденцией. Также на протяжении рассматриваемого периода произошло снижение краткосрочных финансовых вложений почти в 10 раз.

На протяжении всего исследуемого периода предприятие располагает недостаточно высоким объемом денежных средств (самая ликвидная часть оборотных средств предприятия)- менее 30% от общей суммы текущих активов на конец исследуемого периода. Данный показатель негативно отразился на коэффициенте абсолютной ликвидности предприятия.

Анализ структуры пассивов

Инвестированный капитал включает в себя собственный капитал и долгосрочные обязательства предприятия. Источником изменения собственных средств предприятия могут являться организационно-правовые изменения (переоценка основных фондов, эмиссия акций) и результаты его деятельности (чистая прибыль), которые отражаются на изменении накопленного капитала предприятия. Наиболее значимой составляющей прироста капитала, с точки зрения анализа эффективности деятельности предприятия, является увеличение накопленного капитала.

За рассматриваемый период доля собственного капитала в общей сумме пассивов значительно снизилась от 74,69% до 69,04%. При этом наблюдалось снижение собственных средств предприятия.

Необходимо отметить, что в течение анализируемого периода доля уставного капитала, резервного капитала и добавочного увеличивалась, снижалась доля нераспределенной прибыли .

Основным источником финансирования текущей деятельности предприятия является кредиторская задолженность (счета к оплате).

Финансовое положение предприятия на протяжении всего анализируемого периода характеризуется превышением кредиторской задолженности над дебиторской. Фактически это означает, что кредит (отсрочка платежей), предоставляемый покупателям предприятием финансируется за счет кредита, получаемого предприятием от поставщиков. В данной ситуации предприятие выигрывает в свободных денежных средствах.предприятие, используя свою кредиторскую задолженность (т.е., пользуя предоставляемую поставщиками отсрочку по оплате счетов), извлекает из этого выгоду. Оно получает возможность расплатиться по своим долговым обязательствам деньгами со сниженной покупательной способностью.

Чистый оборотный капитал.

Чистый оборотный капитал - разность между оборотными активами предприятия и его краткосрочными обязательствами. Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет резервы для расширения деятельности. Оптимальная сумма чистого оборотного капитала зависит от особенностей деятельности предприятия, в частности от его масштабов, объемов реализации, скорости оборачиваемости материальных запасов и дебиторской задолженности. Недостаток оборотного капитала свидетельствует о неспособности предприятия своевременно погасить краткосрочные обязательства. Значительное превышение чистого оборотного капитала над оптимальной потребностью свидетельствует о нерациональном использовании ресурсов предприятия. Характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия (т.е. активов, имеющих оборачиваемость менее одного года). ЧОК является расчетным показателем, зависящим как от структуры активов, так и от структуры источников средств. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция.

ЧОК=ТА-ТП (2.1)

где ТА - текущие активы (стр. 290), ТП - текущие пассивы (стр. 690)

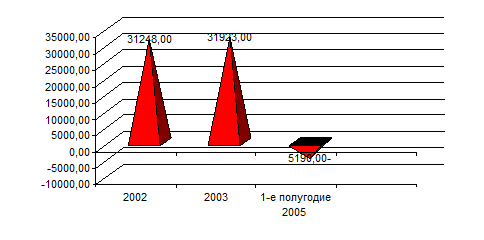

ЧОК (2003г.) =290513 т.р.

ЧОК (2004г.) = 269109 т.р.

ЧОК (2005 г.) = 238213 т.р.

Рисунок 2.1 – Динамика ЧОК в 2003-2005 г.г.

Наличие и увеличение ЧОК является главным условием ликвидности и финансовой устойчивости предприятия. Величина ЧОК показывает, какая часть оборотных средств финансируется за счет инвестированного капитала. Данный рисунок показывает, что за рассматриваемый период ЧОК имеет тенденцию к уменьшению. Такое положение говорит о постепенном снижении финансовой устойчивости.

Анализ показателей ликвидности

Показатели ликвидности характеризует способность предприятия отвечать по своим текущим обязательствам. Расчет этих показателей основан на сопоставлении текущих активов (оборотных средств) с краткосрочной кредиторской задолженностью. В результате расчета устанавливается, в достаточной ли степени обеспечено предприятие оборотными средствами, необходимыми для расчетов с кредиторами по текущим операциям. Поскольку различные виды оборотных средств обладают различной степенью ликвидности, рассчитывают несколько коэффициентов ликвидности.

Показатель общей ликвидности.

Коэффициент общей ликвидности характеризует способность предприятия выполнять краткосрочные обязательства за счет всех текущих активов и дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Логика исчисления данного показателя заключается в том, что предприятие погашает свои краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере, теоретически). Размер превышения и задается коэффициентом текущей ликвидности. Рекомендуемое значение коэффициента ликвидности должны находиться в пределах от единицы до двух.

Лобщ=ТА/ТП >1-2 (2.2)

Задолженность участникам (учредителям) по выплате доходов (стр. 630), доходы будущих периодов (стр. 640) и резервы предстоящих расходов (стр. 650) некоторьми авторами рекомендуется вычитать из состава текущих пассивов, так как по своему существу не являются обязательствами, подлежащими погашению.

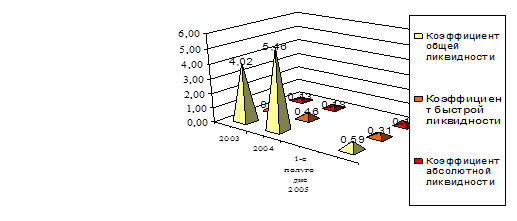

Лобщ (2003г.) = 4,02

Лобщ (2004г.) = 5,46

Лобщ (2005 г)=0,59

Показатель быстрой ликвидности.

Коэффициент быстрой ликвидности характеризует способность предприятия выполнять краткосрочные обязательства за счет более ликвидной части текущих активов. В классическом варианте расчетов коэффициента быстрой ликвидности - это отношение наиболее ликвидной части оборотных средств (денежных средств, дебиторской задолженности и краткосрочных финансовых вложений) к краткосрочным обязательствам. Рекомендуемое значение должно быть более единицы.

Лб= (ДС+КФВ +ДЗ)/ТП>1 (2.3)

где ДС - денежные средства (стр. 260), КФВ - краткосрочные финансовые вложения (стр. 250), ДЗ - дебиторская задолженность (стр. 240)

Лб (2003г.) = 0,39

Лб (2004г.) = 0,46

Лб (2005 г) = 0,31

Показатель абсолютной ликвидности.

Коэффициент абсолютной ликвидности отражает способность предприятия выполнять краткосрочные обязательства за счет свободных денежных средств и краткосрочных финансовых вложений. Является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Рекомендательная нижняя граница показателя – 0,2.

Лабс = (ДС + КФВ)/ТП > 0,2 (2.4)

Лабс (2003г.) =0,13

Лабс (2004г.) =0,18

Лабс (2005 г)=0,15

Рисунок 2.2 – Динамика показателей ликвидности компании в 2003-2005 г.г.

Коэффициент общей ликвидности на протяжении анализируемого периода находится выше нормы (от 1 до 2), но имеет явную тенденцию к уменьшению.

Коэффициент промежуточной (срочной) ликвидности характеризует способность предприятия выполнять текущие обязательства за счет более ликвидной части текущих активов. В течение анализируемого периода коэффициент промежуточной ликвидности уменьшился при рекомендуемом значении больше 1.

Коэффициент абсолютной ликвидности, характеризующей возможность предприятия выполнять обязательства за счет свободных денежных средств уменьшился и не превышает рекомендуемую нижнюю границу 0,2.

Судя по снижению значений коэффициента абсолютной ликвидности и коэффициента срочной ликвидности, предприятие при сохранении данной тенденции будет испытывать недостаток свободных денежных средств для финансирования текущей деятельности.

В целом ЗАО «Саткинское АТП» характеризуется падением ликвидности, при сохранении однако ее высокого уровня. Нужно отметить наличие факторов, таких как постоянный рост дебиторской задолженности и значительное снижение собственных средств наряду с ростом незавершенного строительства, влияющих отрицательно на динамику изменения показателей общей ликвидности, что свидетельствует о возможном падении потенциальной платежеспособности предприятия. В целях предотвращения данного показателя необходимо прежде всего снижение дебиторской задолженности путем списания безнадежных долгов и введения системы мер по взысканию задолженности. В целом оптимально сокращать дебиторскую задолженность за счет ускорения ее оборачиваемости. Также положительно на финансовом состоянии предприятия скажется

Анализ показателей финансовой устойчивости

Финансовая устойчивость - это характеристика финансового состояния, определяющая степень зависимости предприятия от внешних источников финансирования. Платежеспособность предприятия - это способность предприятия отвечать по долгосрочным обязательствам, без ликвидации долгосрочных активов. Платежеспособные компании обычно наилучшим образом защищены от банкротства. С помощью этих показателей оценивается состав источников финансирования и динамика соотношения между ними. Анализ основывается на том, что источники средств различаются уровнем себестоимости, степенью доступности, уровнем надежности, степенью риска и др.

Для анализа финансовой устойчивости используются следующие показатели:

Показатель финансовой независимости

Коэффициент финансовой независимости определяет долю собственного капитала в имуществе фирмы. Валюта баланса включает собственный и заемный капитал. Согласно международным стандартам финансового анализа предприятие считается финансово устойчивым, если коэффициент финансовой независимости больше 0,5.

Кфн=СК/К>0,5 (2.5)

где СК - собственный капитал (стр. 490), К - капитал (стр. 700).

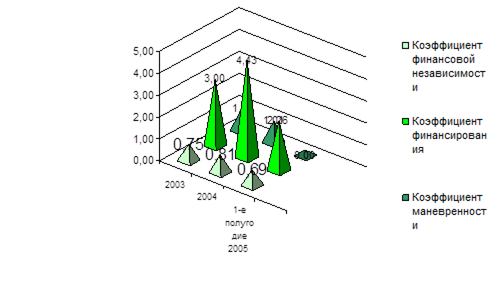

Кфн (2003г.) =0,75

Кфн (2004г.) = 0,81

Кфн (2005 г) = 0,69

Показатель финансирования

Коэффициент финансирования соизмеряет собственный и заемный капитал. Для финансово устойчивого предприятия коэффициент финансирования должен быть больше единицы. С экономической точки зрения это значит, что предприятие имеет возможность погасить свои обязательства, если все кредиторы потребуют свои деньги одновременно.

Кф=СК/ЗК>1 (2.6)

где ЗК - заемный капитал (стр. 590 + стр. 690).

Кф (2003г.) = 3,00

Кф (2004г.) = 4,43

Кф (2005 г) = 2,26

Показатель маневренности

Коэффициент маневренности показывает, какая часть собственного капитала вложена в наиболее маневренную (мобильную) часть активов.

Км=ЧОК/СК=(ТА-ТП)/СК (2.7)

Км (2003г.)=1,01

Км (2004г.)=1,01

Км (2005 г) =0,0

Рисунок 2.3 – Динамика показателей финансовой устойчивости в 2002-2005

Финансовая устойчивость характеризует зависимость предприятия от внешних источников финансирования и определяется соотношением собственных и заемных средств, а также их структурой. Коэффициенты финансовой устойчивости характеризуют степень защищенности интересов инвесторов и кредиторов.

Коэффициент финансовой независимости определяет долю собственного капитала в имуществе предприятия. За исследуемый период этот показатель уменьшился в 3,76 раза и на данный период времени в 2,9 раза ниже рекомендуемого значения. Таким образом, зависимость предприятия от внешних источников финансирования растет и падает финансовая устойчивость. Для минимизации данной проблемы необходимо прежде всего сокращение объемов средств на незавершенное строительство, что позволит увеличить собственный капитал и повысить финансовую независимость предприятия.

Коэффициент финансирования характеризует соотношение собственных и заемных средств. За анализируемый период коэффициент финансирования ЗАО «Саткинское АТП» имел ярко выраженную тенденцию к понижению. Величина данного показателя составила на начало исследуемого периода – 3,00, а на конец – 0,0. Для финансово устойчивого предприятия минимальный уровень данного показателя равен 1. С экономической точки зрения это означает, что не все обязательства предприятия могут быть покрыты его собственными средствами. С точки зрения кредиторов, это не гарантирует выполнение предприятием своих обязательств. Значения данного коэффициента свидетельствуют о том, что предприятие работает в высокой зависимости от внешних источников финансирования.

Коэффициент маневренности показывает, какая доля собственных средств предприятия задействована в финансировании наиболее маневренной части активов -оборотных средств. Каких-либо устоявшихся в практике нормативных значений коэффициента маневренности не существует. Можно лишь отметить, что чем больше значение данного показателя, тем более маневренно (и, следовательно, более устойчиво) предприятие с точки зрения возможности его переориентирования в случае изменения рыночной конъюнктуры. Существенным является то, что показатели маневренности ЗАО «Саткинское АТП» имеют положительное значение, но постоянно уменьшаются.

Анализ показателей оборачиваемости (деловой активности)

Коэффициенты деловой активности позволяют проанализировать, на сколько эффективно предприятие использует свои средства. При прочих равных условиях ускорение оборачиваемости свидетельствует о повышении эффективности. Поэтому основными показателями этой группы являются показатели эффективности использования материальных и финансовых ресурсов: коэффициенты оборачиваемости средств в запасах и расчетах.

Анализ оборачиваемости включает:

- анализ оборачиваемости текущих активов;

- анализ оборачиваемости текущих пассивов;

Оборачиваемость текущих активов характеризует способность активов предприятия приносить прибыль путем совершения ими "оборота" по классической формуле "Деньги - Товар - Деньги". Оборачиваемость активов показывает, сколько раз за период "обернулся" рассматриваемый вид актива. Аналогичным образом определяются показатели оборачиваемости текущих пассивов.

Для характеристики управления оборотным капиталом предприятия могут быть использованы такие показатели, как периоды оборотов текущих активов и текущих пассивов (в днях). Данные показатели имеют более ощутимую экономическую интерпретацию, чем показатели оборачиваемости. В частности, периоды оборота текущих активов характеризуют периоды времени, в течение которых денежные средства "связаны" в каком - либо виде текущих активов. Период оборота того или иного актива показывает, какова продолжительность одного оборота актива в днях (срок "бездействия").

Показатель оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности показывает количество оборотов выставленных счетов. Период оборота демонстрирует среднее число дней, требуемое для взыскания задолженности. Чем меньше период оборота, тем быстрее дебиторская задолженность обращается в денежные средства, а, следовательно, повышается ликвидность оборотных средств предприятия. Высокое значение может свидетельствовать о трудностях со взысканием средств по счетам дебиторов.

Одз = В/ДЗср (2.10)

где Одз - коэффициент оборачиваемость дебиторской задолженности, ДЗср -средняя за период величина дебиторской задолженности (стр. 240).

Подз=360/Одз (2.11)

где ПОдз - период оборота дебиторской задолженности в днях

Одз (2004г.) = 27,61

Подз (2004г.) =13,04 дней

Одз (2005г.) = 32,18

Подз (2005г.) =11,19 дня

Показатель оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности показывает количество оборотов обязательств предприятия по оплате. Период оборота кредиторской задолженности представляет собой среднее количество дней, которое требуется предприятию для оплаты счетов. Чем меньше дней, тем больше внутренних средств используется для финансирования потребностей компании в оборотном капитале. И, наоборот, чем больше дней, тем в большей степени для финансирования бизнеса используется кредиторская задолженность. В идеальном случае предприятию желательно взыскивать задолженность по счетам дебиторов до того, как нужно выплачивать долги кредиторам. Большое количество дней периода оборота кредиторской задолженности может говорить недостаточной величине денежных средств для удовлетворения текущих потребностей из-за сокращения объема продаж, увеличения затрат или роста потребности в оборотном капитале. Базой расчета периода оборота кредиторской задолженности является сумма затрат за период

Окз = В/КЗср (2.12)

где Окз - коэффициент оборачиваемость кредиторской задолженности, КЗср -средняя за период величина кредиторской задолженности (стр. 620).

П0кз= 360/Окз (2.13)

где ПОкз - период оборота кредиторской задолженности в днях

Окз (2004г.) = 13,91

ПОкз (2004г.) =25,88

Окз (2005г.) =9,49

ПОкз (2005г.) =37,93

Показатель оборачиваемости активов

Коэффициент оборачиваемости совокупных активов находится по формуле:

К об(сов.акт.)=Уд об.акт. *К об.(об.акт) (2.14)

Поб(сов.акт.)=Поб(об.акт)/ Уд об.акт. (2.15)

Где К об(сов.акт.) – коэффициент оборачиваемости совокупных активов.

Уд об.акт. –удельный вес оборотных активов (оборотного капитала) в общей сумме активов.

К об.(об.акт)– коэффициент оборачиваемости оборотных активов.

Поб(сов.акт.)– продолжительность оборота совокупных активов.

Поб(об.акт) – продолжительность оборота оборотных активов.

К об(сов.акт.) (2004г.) = 1,82

Поб(сов.акт.) (2004г.) =197,88

К об(сов.акт.) (2005г.) = 1,68

Поб(сов.акт.) (2005г.) =214,15

Оборачиваемость дебиторской задолженности понижалась в течение всего исследуемого периода. Период оборота дебиторской задолженности (период отсрочки платежей покупателей) на конец анализируемого периода в целом невысокий.

Анализ оборачиваемости кредиторской задолженности позволяет оценить среднюю продолжительность отсрочки платежей, которую предоставляют предприятию его кредиторы.

Сравнение периодов оборота дебиторской и кредиторской задолженности позволяет оценить условия расчетов предприятия с поставщиками и покупателями. Анализ оборачиваемости по ЗАО «Саткинское АТП» свидетельствует, что предприятие имеет выгодные для своего финансового положения условия взаимоотношений с поставщиками и покупателями. Выгода превышения периода оборота кредиторской задолженности над периодом оборота дебиторской задолженности в том, что предприятие получает выигрыш в свободных денежных средствах.

Анализ оборачиваемости активов предприятия показал значительное уменьшение эффективности использования имущества предприятия. Данная тенденция также обусловлена ростом расходов на незавершенное строительство, связанное с расширением деятельности предприятия. Таким образом, сокращение объемов строительства, столь негативно отражающегося на финансовом состоянии предприятия является главным путем стабилизации его положения.

Анализ показателей рентабельности

Коэффициенты рентабельности показывают, насколько прибыльна деятельность предприятия. Показатели этой группы предназначены для оценки общей эффективности вложения средств в данное предприятие. В отличие от показателей оборачиваемости здесь абстрагируются от конкретных видов активов, а анализируют рентабельность капитала в целом. Характеристика рентабельности предприятия базируется на расчете трех основных показателей - рентабельности продаж, всего капитала и собственного капитала.

Показатель рентабельности продаж

Рентабельность продаж показывает долю прибыли от продаж в выручке от продажи.

Рпр=Прпр/В (2.16)

где Прпр - прибыль от продаж (стр. 050), В - выручка от продажи (стр. 010)

Рпр(2004г.) =0,17

Рпр(2005г.) =0,42

Таким образом, данный показатель имел тенденцию к повышению

Показатель рентабельности всего капитала

Рентабельность всего капитала показывает, сколько чистой прибыли без учета стоимости заемного капитала приходится на рубль всего вложенного в предприятие капитала. Или сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности.

Рк=ЧП/К (2.17)

где ЧП- чистая прибыль (стр. 160/190), К- капитал (стр. 700)

Рк (2004г.) = 0,009

Рк (2005г.) = 0,020

Данный показатель имеет тенденцию к значительному повышению.

Показатель рентабельности собственного капитала

Рентабельность собственного капитала характеризует эффективность использования собственного капитала. Показывает, сколько чистой прибыли приходится на рубль собственных средств. Позволяет определить эффективность использования собственного капитала.

рск=чп/ск (2.18)

где СК - капитал (стр. 490)

Рск (2004г.) = 0,012

Рск (2005г.) = 0,024

Таким образом, рентабельность собственного капитала за исследуемый период имеет тенденцию к повышению. Иными словами, повышается объем чистой прибыли, приходящейся на рубль вложенного в предприятие капитала.

В целом ЗАО «Саткинское АТП» можно охарактеризовать как надежное, но финансово неустойчивое предприятие.

Состояние ЗАО «Саткинское АТП» характеризуется неблагоприятными тенденциями показателей ликвидности, нестабильностью показателей оборачиваемости, деловой активности, финансовой устойчивости. В связи с этим повышение показателей финансовой устойчивости и устранение тенденции падения ликвидности и рентабельности собственного капитала за счет уменьшения объемов и периода оборачиваемости дебиторской задолженности а также средств, выделяемых на незавершенное строительство является для ЗАО «Саткинское АТП» наиболее важной задачей.

Конкурентоспособность услуг:

В Саткинском районе ЗАО «Саткинское АТП» единственное предприятие, занимающееся перевозкой пассажиров города. Основными конкурентами являются небольшие предприятия города и частные предприниматели.

Кредитная история Заемщика

ЗАО «Саткинское АТП» имеет положительную кредитную историю в ОАО «Челиндбанк», ЗАО «Челябкомзембанк», КБ «Казначей» ООО. Кредитами банка предприятие пользовалось неоднократно. Гашение кредитов и процентов за их пользование производилось своевременно. По состоянию на 01 декабря ЗАО «Саткинское АТП» имеет задолженность по кредитам в сумме 1579 тыс. руб., в т.ч. в ОАО «Челиндбанк» -915 тыс. руб., КБ «Казначей» - 664 тыс.руб.

Дата добавления: 2019-07-15; просмотров: 157; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!