Материалы, переданные в переработку на сторону»,

Строительные материалы»,

Инвентарь и хозяйственные принадлежности».

Между синтетическими и аналитическими счетами существует взаимосвязь, которая выражается в следующем:

- сальдо начальное и конечное данного синтетического счета должно быть равно сумме остатков на начало и конец месяца по счетам аналитического учета;

- сумма оборотов за месяц по дебету и кредиту аналитических счетов должна соответствовать оборотам по дебету и кредиту синтетического счета;

- каждая хозяйственная операция, записанная на счетах аналитического учета, должна быть записана на соответствующий синтетический счет (отдельно либо в обобщенном виде).

Корреспонденция счетов — связь, возникающая между счетами при отражении на них хозяйственных операций. Счета при этом называются корреспондирующими. Выраженная в письменной форме связь между счетами называется бухгалтерской записью (проводкой):

Возникающие в процессе хозяйственной деятельности операции не могут нарушить баланс, ибо при их регистрации используется принцип двойной записи — одна и та же хозяйственная операция отражается на счетах дважды: по дебету одного и кредиту другого счета в одной и той же сумме.

Существуют четыре типа хозяйственных операций по их влиянию на бухгалтерский баланс:

1. Увеличивающий валюту бухгалтерского баланса.

Дебет активного счета (увеличение +). Кредит пассивного счета (увеличение +).

|

|

|

Хозяйственные операции, увеличивающие валюту баланса

Пример: поступили на предприятие материалы по договору дарения на сумму 2500 р. Увеличение на одну и ту же сумму (2500 р.) происходит и в активе, и в пассиве бухгалтерского баланса.

Д 10 «Материалы»

К 98 «Доходы будущих периодов», субсчет 98-2 «Безвозмездные поступления».

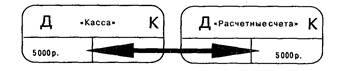

2. Уменьшающий валюту бухгалтерского баланса.

Дебет пассивного счета (уменьшение -). Кредит активного счета (уменьшение -).

Хозяйственные операции, уменьшающие валюту баланса

Пример: перечислено с расчетного счета поставщикам 2000 р. Актив и пассив бухгалтерского баланса уменьшаются на ту же сумму (2000 р.).

Д 60 «Расчеты с поставщиками и подрядчиками»

К 51 «Расчетные счета».

2. Не изменяющий валюту бухгалтерского баланса.

Дебет активного счета (увеличение +). Кредит активного счета (уменьшение -).

Хозяйственные операции, не изменяющие валюту баланса

Пример: отпущены в основное производство материалы на сумму 1500 р. Изменения происходят внутри актива бухгалтерского баланса, пассив баланса при этом не затрагивается.

Д 20 «Основное производство»

К 10 «Материалы».

|

|

|

4. Не изменяющий валюту бухгалтерского баланса.

Дебет пассивного счета (уменьшение -). Кредит пассивного счета (увеличение +).

Пример: удержан налог на доходы из заработной платы сотрудников на сумму 15 000 р. Изменения происходят внутри пассива бухгалтерского баланса, актив баланса при этом не затрагивается.

Дата добавления: 2019-07-15; просмотров: 159; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!