Влияние различных факторов на рентабельность активов фирмы

| Показатели | На начало отчетного года | На конец отчетного периода | Изменение |

| РАСЧЕТНЫЕ ПОКАЗАТЕЛИ | |||

| Выручка от продаж (В) | 45833 | 24624 | -21 209 |

| Себестоимость проданных товаров, продукции, работ, услуг(З) | 32 696 | 21 721 | -10 975 |

| Величина баланса-нетто (активы)-СО | 15 011 | 13 268 | -1 743 |

| Чистая прибыль | 5 369 | 2828 | -2 541 |

| Рентабельность капитала предприятия | 35,77% | 21,31% | -0,145 |

| Отдача активов | 3,05329 | 1,85589 | -1,197 |

| РАСЧЕТЫ ДЛЯ ТРЕХФАКТОРНОЙ МОДЕЛИ |

| ||

| Эффективность использования активов | 1,4018 | 1,1336 | -0,2681 |

| Число оборотов оборотного капеталла в год | 2,1781 | 1,6371 | -0,5410 |

| Фактор 1. Прибыльность продукции | 0,251795 | 0,211543 | -0,040252 |

| Фактор 2. Фондоемкость продукции | 1,1087 | 0,8985 | -0,2102 |

| Фактор 3. Фондоемкость оборотных активов (оборачиваемость ОбА) | 1,2878 | 1,08695 | -0,20085 |

Применив способ цепной подстановки, для расчета показателей на конец отчетного периода получим следующее результаты:

1 расчет без подстав: -1,86%

2 расчет (подстава прибыльности): 2,46%

3 расчет (подстава фондоемкости продукции): -2,29%

4 расчет (подстава фондоемкости оборотных активов): -0,75%

Вывод:

1).За счет уменьшения прибыльности продукции на 0,4% рентабельность капитала предприятия уменьшилась на 25,15%

2).За счет увеличения фондоемкости продукции на 21% рентабельность капитала предприятия уменьшилась на 2,29%

|

|

|

3).За счет замедления оборачиваемости оборотных активов на 20% рентабельность капитала предприятия уменьшилась на 0,75%

Итого рентабельность капитала уменьшилась на 61,9%

Влияние различных факторов на рентабельность собственного капитала

| Показатели | На начало периода | На конец периода | Изменение | ||

| РАСЧЕТНЫЕ ПОКАЗАТЕЛИ |

| ||||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 45 833 | 24 624 | -0,46 | ||

| Чистая прибыль | 5 369 | 2 828 | -0,47 | ||

| Величина баланса-нетто (актывы) | 15 011 | 13 268 | -0,12 | ||

| Собственный капитал | 10 | 10 | 0,00 | ||

| РАСЧЕТЫ ДЛЯ ТРЕХФАКТОРНОЙ МОДЕЛИ | |||||

| Фактор 1. Рентабельность продаж | 0,12 | 0,11 | -0,02 | ||

| Фактор 2. Оборачиваемость активов | 3,05 | 1,86 | -0,39 | ||

| Фактор 3. Коэфициент финансовой зависимости | 1501,1 | 1326,8 | -0,12 | ||

| Рентабельность собственного капитала | 53690,00% | 28280,00% | -0,47 | ||

| Применив способ цепной подстановки получим следующее расчеты: | |||||

| 1 расчет | 53690,00% |

| |||

| 2 расчет | 21,19 |

| |||

| 3 расчет | -2,64 |

| |||

| 4 расчет | -1,94 |

| |||

|

| |||||

| За счет уменьшения коэффициента финансовой зависимости на 12% рентабельность собственного капитала предприятия увеличилась на 21,19% | |||||

| За счет уменьшения оборачиваемости активов на 39% рентабельность собственного капитала предприятия уменьшилась на 2,64% | |||||

| За счет уменьшения рентабельности продаж на 2,% рентабельность собственного капитала предприятия уменьшилась на 1,94% | |||||

| Итоговое изменение рентабельности капитала 47% | |||||

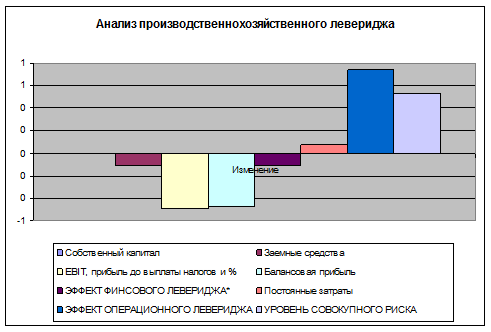

Анализ производственно-финансового левериджа

| Показатели | На начало периода | На конец периода | Изменение |

| Собственный капитал | 10 | 10 | 0 |

| Заемные средства | 15 011 | 13 268 | -0,12 |

| EBIT, прибыль до выплаты налогов и % | 5 372 | 2 732 | -0,49 |

| Балансовая прибыль | 5 369 | 2 828 | -0,47 |

| ЭФФЕКТ ФИНСОВОГО ЛЕВЕРИДЖА* | 1501,1 | 1326,8 | -0,12 |

| Постоянные затраты | 3 518 | 3 777 | 0,07 |

| ЭФФЕКТ ОПЕРАЦИОННОГО ЛЕВЕРИДЖА | 2,79 | 4,86 | 0,74 |

| УРОВЕНЬ СОВОКУПНОГО РИСКА | 4194,53 | 6443,62 | 0,54 |

· по американской концепции расчета ЭФЛ

За анализируемый период уровень совокупного риска предприятия увеличился на 54%. Также увеличился и операционный леверидж и Это очень плохая тенденция. Финансовый леверидж демонстрирует динамику к уменьшению. Полученный результат во многом зависим от уменьшения прибыли предприятия.

|

|

|

Оценка ликвидности фирмы, темпы их изменения

| Показатели | Норм | На начало периода | На конец периода | Изменение абс. |

| 1. Коэффициент абсолютной ликвидности | 0,2 | 0,04 | 0,01 | -0,03 |

| 2. Коэффициент быстрой ликвидности | 1 | 0,19 | 0,15 | -0,04 |

| 3. Коэффициент текущей ликвидности | 2 | 0,43 | 0,43 | 0,00 |

Ликвидность данного предприятия оставляет желать лучшего. Риск для поставщиков и подрядчиков, банков и долгосрочных инвесторов сохраняется на высоком уровне и демонстрирует тенденцию к увеличению. Абсолютно все показатели ликвидности за анализируемый период не только не достигли нормативных значений, но и продемонстрировали тенденцию к снижению, например, коэффициент быстрой ликвидности снизился с 0,19 до 0,15 при норме 1.

Для повышения уровня коэффициента текущей ликвидности необходимо пополнять реальный собственный капитал предприятия и обоснованно сдерживать рост внеоборотных активов и долгосрочной дебиторской задолженности.

Показатели ликвидности, являясь внешним проявлением финансовой устойчивости, косвенно свидетельствуют о неустойчивом финансовом положении компании.

|

|

|

Дата добавления: 2019-07-15; просмотров: 201; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!